Các công việc phải làm của Kế toán Tài sản cố định

Nhiều kế toán viên khi đi làm thường cảm thấy lúng túng về các công việc của một kế toán tài sản cố định (TSCĐ). Các bạn không biết xử lý trong trường hợp tăng tài sản cố định thì làm những thủ tục gì?

Trường hợp giảm tài sản cố định thì làm những thủ tục gì? Đội ngũ giảng viên tại Kế toán Lê Ánh là những kế toán trưởng giỏi sẽ chia sẻ cho các bạn cách xử lý trong mỗi trường hợp nhằm giúp cho các bạn hình dung được phần nào về công việc này. học kế toán tổng hợp ở đâu tốt

>>>> Xem thêm: Hướng dẫn chi tiết cách lập mẫu đăng ký lựa chọn phương pháp trích khấu hao tài sản cố định

I. TRƯỜNG HỢP GHI TĂNG TÀI SẢN CỐ ĐỊNH

1. Mua tài sản cố định (mua trong nước) kế toán cần làm:

a. Xác định nguyên giá:

Nguyên giá TSCĐ = Giá mua phải trả NCC + Các khoản thuế (không bao gồm các khoản Thuế hoàn lại) + Các chi phí liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng ( như chi phí lắp đặt, sửa chữa)

b. Chứng từ sử dụng: khóa học kế toán thuế

Hợp đồng mua bán,

Hoá đơn GTGT của việc mua tài sản cố định

Hoá đơn vận chuyển tài sản,

Lệ phí trước bạ (nếu có),

Phiếu xuất kho, Biên bản bàn giao tài sản giữa bên bán và bên mua

Giấy báo nợ ngân hàng.

c. Ví dụ minh họa:

Ngày 01/01/2014, Công ty An Tâm mua 1 xe ô tô tải của công ty ABC với giá mua 160,000,000 đ( giá chưa có VAT) chưa trả tiền người bán. Biết rằng DN áp dụng theo tính thuế GTGT theo phương pháp khấu trừ

Khi mua hàng, công ty ABC sẽ xuất Hóa đơn GTGT, kèm theo Biên bản giao hàng để gửi đến kế toán như sau:

.png.webp)

.png.webp)

– Dựa vào bộ chứng từ nêu trên, kế toán sẽ thực hiện việc định khoản theo bút toán sau:

Nợ 211(Oto): 160,000,000

Nợ 133:16,000,000

Có 331(ABC):176,000,000

– Cuối tháng, kế toán cần trích khấu hao cho tài sản này. Tùy theo bộ phận nào sử dụng tại công ty mà kế toán sẽ ghi nhận vào chi phí của bộ phận đó. Việc trích khấu hao dựa trên thời gian sử dụng hữu ích của tài sản.

Ví dụ:

+ Phương tiện vận tải đường bộ trích khấu hao từ 6 – 10 năm

+ Nhà cửa loại kiên cố sẽ được trích từ 25 – 50 năm

Giả sử trong trường hợp này, kế toán sẽ ước tính xe ô tô có thể được sử dụng trong 6 năm. Do đó, kế toán lập ra Bảng trích khấu hao tài sản, làm căn cứ ghi sổ kế toán:

.png.webp)

Khi đó, kế toán cuối tháng dựa vào Bảng khấu hao TSCĐ sẽ định khoản như sau:

Nợ 641 – Chi phí bán hàng 2,222,222

Có 214 – Khấu hao TSCĐ 2,222,222

2. Mua tài sản cố định (hàng nhập khẩu) kế toán cần làm:

Ví dụ cụ thể : Ngày 5/1/2014, Công Ty An Tâm nhập khẩu máy móc chuyên dụng cho hoạt động công ty trị giá 170,000,000 đồng. Biết máy này chịu thuế Nhập khẩu 10%, (không có thuế Tiêu thụ đặc biệt)

- Chứng từ kèm theo:

.png.webp)

– Dựa vào tờ khai trên, kế toán ghi nhận tăng TSCĐ tại công ty:

Nợ 211 – TSCĐ HH 170,000,000

Có 331 – Phải trả người bán 170,000,000

– Đồng thời ghi vào sổ Nhật ký chung, Sổ cái tài khoản 211, 331 và theo dõi chi tiết theo đối tượng của tài khoản 331.

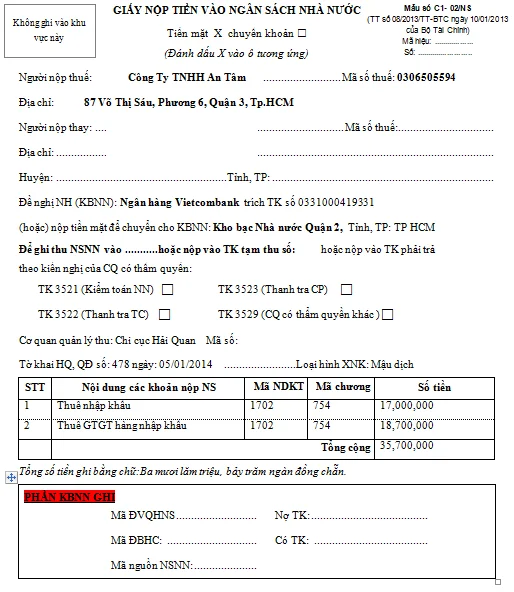

– Khi nhập khẩu hàng hóa, công ty phải đóng thuế GTGT hàng nhập khẩu, khi đó, kế toán lập Giấy nộp tiền vào ngân sách nhà nước, giả sử công ty nộp theo hình thức chuyển khoản theo mẫu sau:

– Dựa vào chứng từ này, kế toán hạch toán phần thuế GTGT như sau:

Nợ 133 – Thuế GTGT khấu trừ 18,700,000

Có 33312 – Thuế GTGT hàng nhập khẩu 18,700,000

– Công ty cũng đã chuyển khoản để thanh toán số tiền thuế này, nên kế toán ghi nhận như sau:

Nợ 33312 – Thuế GTGT hàng nhập khẩu 18,700,000

Có 112 – Tiền gửi ngân hàng 18,700,000

– Dựa vào tờ khai hải quan, thuế Nhập khẩu sẽ được ghi nhận vào nguyên giá TSCĐ, và được hạch toán theo bút toán:

Nợ 211 – TSCĐ HH 17,000,000

Có 3333 – Thuế Nhập khẩu 17,000,000

– Từng bút toán trên đều được lần lượt ghi nhận vào Sổ Nhật ký chung, sổ cái tất cả các tài khoản 133, 33312, 112, 211, 3333.

– Đồng thời, cuối kỳ, kế toán cũng sẽ lập Bảng khấu hao TSCĐ, phân bổ khấu hao và được tính vào chi phí cho bộ phận sử dụng.

Giả sử máy chuyên dụng được khấu hao trong 10 năm. Khi đó, kế toán sẽ căn cứ trên Bảng tính khấu hao, và ghi nhận theo bút toán sau:

Nợ 627 – Chi phí sản xuất chung 1,870,000

Có 214 – Hao mòn TSCĐ 1,870,000

3. Tài sản tăng do Công ty tự sản xuất (Tiêu dùng nội bộ)

a. Xác định nguyên giá.

Tài sản cố định tự sản xuất tức là sản phẩm do công ty sản xuất, mà được xuất ra cho chính công ty sử dụng.

Nguyên giá TSCĐ là giá bán sản phẩm và các chi phí lắp đặt, chạy thử, chi phí trực tiếp liên quan đến việc đưa TSCĐ vào sử dụng.

b. Chứng từ sử dụng

- Phiếu đề xuất xuất tiêu dùng nội bộ của phòng ban, có sự xét duyệt của Ban lãnh đạo

- Phiếu xuất kho

- Biên bản bàn giao

- Hóa đơn GTGT

c. Ví dụ minh họa:

Ngày 1/1/2014, Công ty An Tâm sản xuất máy lạnh với giá bán ra thị trường là 40,000,000 đồng/1 máy (giá chưa có VAT). Theo yêu cầu của Phòng kinh doanh, công ty cần xuất ra 1 máy lạnh đặt trong phòng làm việc, và đã đựơc Ban giám đốc ký duyệt yêu cầu. Máy lạnh với giá xuất kho là 30,000,000 đồng. Công ty hạch toán theo phương pháp VAT khấu trừ.

Khi Phòng kinh doanh có nhu cầu sử dụng máy lạnh, đồng thời gửi đề xuất lên Ban Giám đốc, sau khi được phê duyệt, Ban Giám đốc công ty sẽ gửi Lệnh điều động đến Phòng kho, yêu cầu xuất hàng gửi đến Phòng kinh doanh:

.png.webp)

– Nhận được lệnh điều động từ cấp trên, Thủ kho lập Phiếu xuất kho đi cùng hàng hóa gửi đến Phòng kinh doanh:

.png.webp)

Phiếu này sẽ được lập thành 3 liên, 1 liên gửi đến PKD, 1 liên lưu tại Phòng kho do Thủ kho giữ, 1 liên sẽ được chuyển đến Kế toán kho. Kế toán kho căn cứ vào Lệnh điều động, kèm PXK do Thủ kho chuyển đến, ghi nhận theo bút toán sau:

Nợ 632 – Giá vốn 30,000,000

Có 155 – Thành phẩm 30,000,000

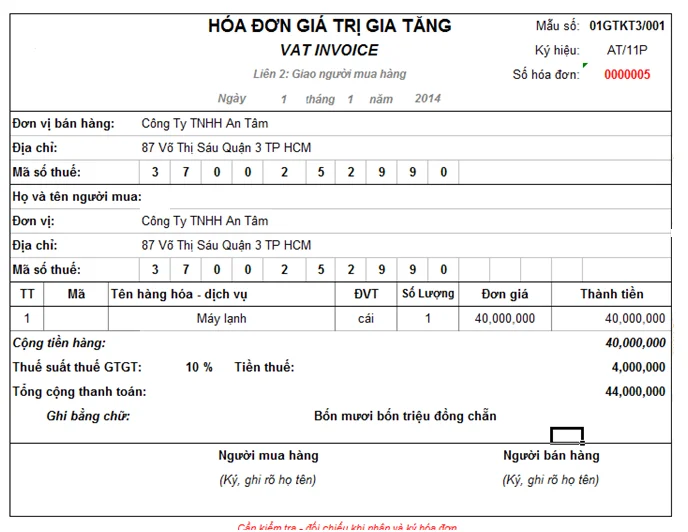

– Sau đó, tiếp tục chuyển đến bộ phận Kế toán bán hàng để xuất hóa đơn, việc xuất hóa đơn sẽ được ghi nhận theo giá bán ra của mặt hàng máy lạnh trên thị trường:

– Và doanh thu sẽ được ghi nhận vào doanh thu nội bộ của công ty, đồng thời, do đây là hàng hóa thỏa các điều kiện của TSCĐ nên kế toán ghi nhận tăng TSCĐ, theo bút toán sau:

Nợ 211 – TSCĐ HH 40,000,000

Có 512 – Doanh thu nội bộ 40,000,000

– Đối với Thuế GTGT tại công ty, do đồng thời ở vai trò người mua và người bán hàng hóa, kế toán sẽ hạch toán bút toán sau:

Nợ 133 – Thuế GTGT khấu trừ 4,000,000

Có 3331 – Thuế GTGT phải nộp 4,000,000

– Cuối kỳ, kế toán dựa vào TT 45, ước tính thời gian sử dụng hữu ích của TSCĐ. Đồng thời, kế toán lập Bảng trích khấu hao cho tất cả TSCĐ có tại công ty, và ghi nhận các bút toán chi phí khấu hao phân bổ vào các bộ phận có liên quan (tương tự trường hợp trên).

4. Tăng do nhận góp vốn

a. Xác định nguyên giá

Nguyên giá TSCĐ nhận vốn góp liên doanh là giá trị theo đánh giá thực tế của của Hội đồng giao nhận, Các chi phí mà bên nhận phải chi ra tính đến thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng như: chi phí vận chuyển, bốc dỡ, lắp đặt, chạy thử, lệ phí trước bạ..

b. Chứng từ sử dụng

– Biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên kết

– Biên bản định giá tài sản của Hội đồng giao nhận vốn góp của các bên góp vốn

– Hoặc văn bản định giá của tổ chức có chức năng định gía theo quy định của Pháp luật, kèm theo Bộ hồ sơ nguồn gốc của tài sản.

c. Ví dụ minh họa:

Ngày 15/01/2014, Công ty An Tâm nhận được vốn góp của công ty liên doanh B là một tài sản trị giá 500,000,000 đồng theo Biên bản góp vốn số 03/2014. Theo định giá của Hội đồng thẩm định, xác nhận giá trị tài sản góp vốn là 500,000,000 đồng.

.png.webp)

– Dựa vào bộ chứng từ này, cùng với bộ hồ sơ nguồn gốc tài sản, kế toán ghi nhận tăng tài sản tại công ty như sau:

Nợ 211 – TSCĐ HH 500,000,000

Có 411 – Nguồn vốn kinh doanh 500,000,000

– Cuối kỳ, căn cứ vào TT45, ước tính thời gian sử dụng hữu ích của tài khoản, để lập Bảng khấu hao TSCĐ, và phân bổ khấu hao vào chi phí các bộ phận sử dụng tài sản.

II. TRƯỜNG HỢP GIẢM TSCĐ

1. Giảm do nhượng bán TSCĐ:

a. Định nghĩa:

TSCĐ nhượng bán là những tài sản không cần dùng hay xét thấy sử dụng không hiệu quả.

b. Chứng từ sử dụng:

- Lập hội đồng thẩm định giá

- Thông báo công khai và tổ chức đấu giá

- Có hợp đồng mua bán

- Biên bản giao nhận tài sản cố định

- Hóa đơn tài chính

c. Ví dụ minh họa:

Ngày 15/01/2014, Công Ty An Tâm nhượng bán cho doanh nghiệp ABC một toà nhà làm việc. Toà nhà có nguyên giá 900,000,000đ, đã khấu hao lũy kế 100,000,000đ. Theo giá trị thị trường (giá đánh giá 2 bên) tòa nhà có trị giá 1,200,000,000 đ và 2 bên đồng ý giá mua là 1.200.000.000 đ (chưa VAT, VAT là 10%). Hai bên đã đồng ý mua bán và ký hợp đồng nhưng chưa thanh toán tiền.

– Khi có quyết định về việc nhượng bán TSCĐ, công ty sẽ lập ra Ban thẩm định giá cho tài sản đó, biên bản này tương tự trường hợp thẩm định giá TS vừa nhận góp vốn.

– Khi 2 bên công ty đồng ý với giá được đưa ra, kế toán sẽ xuất hóa đơn tài chính, và ghi nhận doanh thu cho trường hợp này:

.png.webp)

Kế toán dựa vào hóa đơn tài chính và các hồ sơ có liên quan (Biên bản định giá, bàn giao…)

Ghi nhận các bút toán sau:

Bút toán 1:

Nợ 131 – Phải thu khách hàng 1,320,000,000

Có 711 – Thu nhập khác 1,200,000,000

Có 3331 – Thuế GTGT phải nộp 120,000,000

Khi đó, kế toán sẽ ghi nhận vào sổ Nhật ký chung, sổ cái tài khoản 131, 711, 3311.

Đồng thời sẽ theo dõi chi tiết theo đối tượng khách hàng của tài khoản 131.

Bút toán 2: Việc nhượng bán TSCĐ sẽ làm giảm TS, khi đó kế toán ghi nhận theo bút toán sau:

Nợ 811 – Giá trị còn lại 800,000,000

Nợ 214 – Hao mòn TSCĐ 100,000,000

Có 211 – TSCĐ HH 900,000,000

Bút toán này cũng đồng thời được ghi vào các loại sổ sách sau: sổ Nhật ký chung, sổ cái tài khoản 811, 214 và 211.

2. Giảm do thanh lý TSCĐ

a. Định nghĩa:

TSCĐ thanh lý là những TSCĐ hư hỏng, không thể tiếp tục sử dụng được, những TSCĐ lạc hậu về kỹ thuật hoặc không phù hợp với yêu cầu sản xuất, kinh doanh.

b. Chứng từ sử dụng:

Khi có TSCĐ thanh lý, đơn vị phải ra quyết định thanh lý, thành lập Hội đồng thanh lý TSCĐ. Hội đồng thanh lý TSCĐ có nhiệm vụ tổ chức thực hiện việc thanh lý TSCĐ theo đúng trình tự, thủ tục, trong chế độ quản lý tài chính và lập Biên bản thanh lý TSCĐ theo mẫu quy định. Biên bản lập thành 2 bản, 1 bản chuyển cho phòng kế toán theo dõi ghi sổ, 1 bản giao cho bộ phận quản lý, sử dụng TSCĐ.

c. Ví dụ minh họa:

Ngày 15/01/2014, Công ty An Tâm có quyết định thanh lý một nhà kho với nguyên giá 200,000,000 đồng, đã khấu hao được 180,000,000 đồng. Chi phí tiền mặt khi thanh lý là 1,000,000đồng. Thu nhập bán phế liệu thu ngay bằng tiền mặt là 5,500,000 đồng, trong đó VAT 10%.

Khi có quyết định thanh lý tài sản không còn sử dụng được, Ban Giám đốc công ty thành lập Ban thanh lý, và lập Biên bản thanh lý gửi đến kế toán quản lý TSCĐ:

.png.webp)

Khi đó, kế toán thực hiện các bút toán ghi sổ như sau:

– Bút toán 1: Về giá trị thu hồi sau khi thanh lý tài sản:

Nợ 111 – Tiền mặt 5,500,000

Có 711 – Thu nhập khác 5,000,000

Có 3331 – Thuế GTGT phải nộp 500,000

– Bút toán 2: Kế toán ghi giảm TSCĐ khi đã được thanh lý:

Nợ 214 – Hao mòn TSCĐ 180,000,000

Nợ 811 – Chi phí khác 20,000,000

Có 211 – TSCĐ HH 200,000,000

– Bút toán 3: Trong quá trình thanh lý, tại doanh nghiệp có phát sinh chi phí, do đó, kế toán ghi nhận vào sổ như sau:

Nợ 811 – Chi phí khác 1,000,000

Có 111 – Tiền mặt 1,000,000

Tương tự như những trường hợp trên, các bút toán trên sẽ được ghi nhận vào sổ sách kế toán, gồm Sổ nhật ký chung, sổ cái các tài khoản liên quan, và ghi giảm TSCĐ trong Thẻ theo dõi TSCĐ.

Trên đây là các công việc phải làm của Kế toán Tài sản cố định. Mong bài viết trên của Kế toán Lê Ánh giúp ích cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu ở Hà Nội và TPHCM, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

TẤT TẦN TẬT CÁC VIỆC KẾ TOÁN CẦN LÀM ĐỐI VỚI CÔNG TY MỚI THÀNH LẬP NĂM 2016

Khi mới thành lập doanh nghiệp có rất nhiều công việc cần xử lý. Để đưa doanh nghiệp mới thành lập ...

Mẫu bảng tính và phân bổ khấu hao TSCĐ theo QĐ 48 và TT 200

Bảng tính và phân bổ khấu hao TSCĐ dùng để phản ánh số khấu hao TSCĐ phải trích và phân bổ số khấu ...

Hướng dẫn chi tiết cách lập bảng trích khấu hao Tài Sản Cố Định

Nhiều bạn kế toán viên khi đi làm thường không tự tin về các công việc của một kế toán tài sản cố ...

Hướng dẫn chi tiết cách lập mẫu đăng ký lựa chọn phương pháp trích khấu hao tài sản cố định

Trước khi bắt đầu thực hiện trích khấu hao tài sản cố định, doanh nghiệp phải thực hiện đăng ký ...

Quy định thời gian khấu hao các loại tài sản cố định

Khi công ty mua bất kỳ một tài sản cố định nào về thì kế toán phải dựa vào khung thời gian trích ...

03 phương pháp trích khấu hao tài sản cố định theoThông tư mới nhất.

Theo quy định của Luật Kế toán, Doanh nghiệp được tự lựa chọn phương pháp trích khấu hao TSCĐ sao ...