Các yêu cầu về chứng từ trong quá trình mua hàng

Hoạt động mua hàng trong doanh nghiệp cần được thực hiện nghiêm túc, đúng quy trình, đảm bảo các yêu cầu về hóa đơn, chứng từ để tránh gian lận, rủi ro mua hàng giá cao, mua hàng không

cần thiết gây lãng phí cho doanh nghiệp. Trong bài viết dưới đây, đội ngũ giảng viên của lớp học kế toán thực hành tại Kế toán Lê Ánh sẽ hưỡng dẫn chi tiết các bạn các yêu cầu về chứng từ trong quá trình mua hàng.

1. Quá trình mua hàng

Mỗi doanh nghiệp xây dựng cho mình một quá trình mua hàng riêng để phù hợp vơi hoạt động, đặc điểm, cơ cầu tổ chức của doanh nghiệp mình. Với mỗi quy trình mua hàng, doanh nghiệp sử dụng các chứng từ khác nhau.

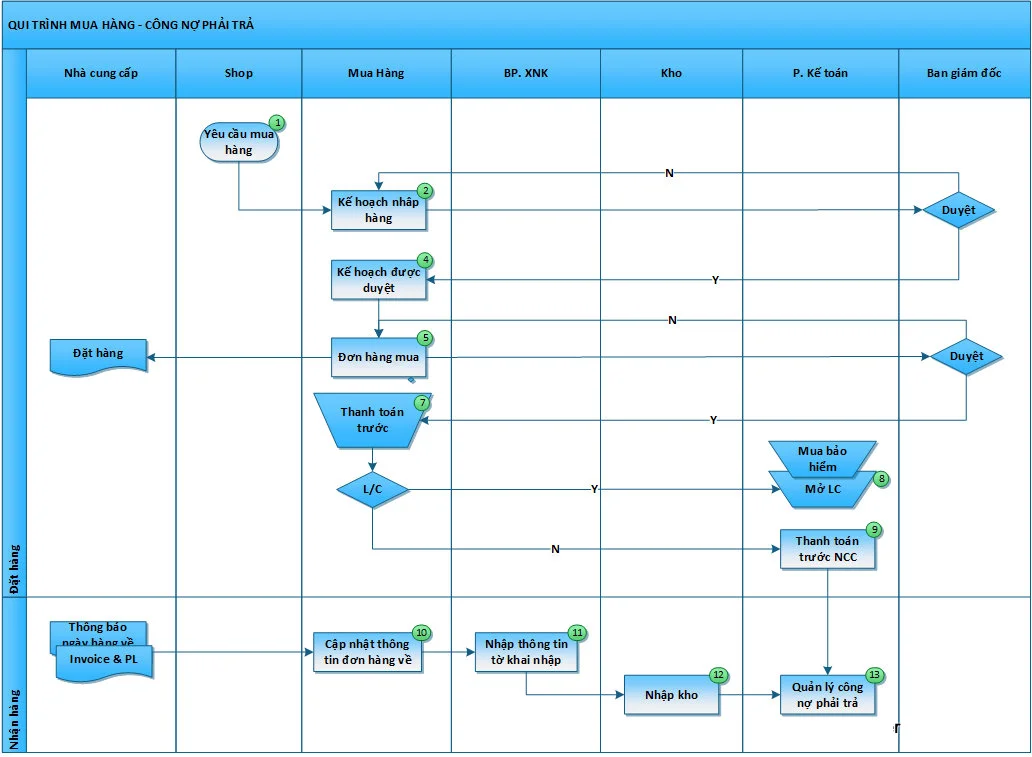

Các bạn có thể tham khảo quy trình mua hàng của một doanh nghiệp sau:

2. Các chứng từ sử dụng trong quá trình mua hàng:

Với quy trình mua hàng như trên, doanh nghiệp cần các chứng từ sau:

- Yêu cầu mua hàng

- Kế hoạch mua hàng

- Báo giá Học kế toán ngắn hạn

- Đơn đặt hàng (Hợp đồng mua bán hàng hóa)

- Đề nghị thanh toán

- Hóa đơn giá trị gia tăng

- Phiếu xuất kho do bên bán lập

- Các chứng từ thanh toán: UNC, Phiếu chi…

- Phiếu nhập kho

Trong đó, Bộ phận mua hàng chịu trách nhiệm lập các chứng từ: yêu cầu mua hàng, kế hoạch mua hàng, đơn đặt hàng, đề nghị thanh toán

Bên bán hàng lập báo giá, hóa đơn giá trị gia tăng, phiếu xuất kho

Bộ phận kế toán lập các chứng từ thanh toán, Thủ kho lập Phiếu nhập kho.

3. Yêu cầu về chứng từ trong quá trình mua hàng

a. Về hình thức chứng từ

- Đối với các chứng từ doanh nghiệp phải lập trong quá trình mua hàng: theo mẫu quy định của từng doanh nghiệp.

- Các chứng từ do bên bán lập: theo mẫu bên bán nhưng phải phù hợp với quy định về thuế, quy định về chứng từ của Bộ tài chính.

b. Nội dung chứng từ:

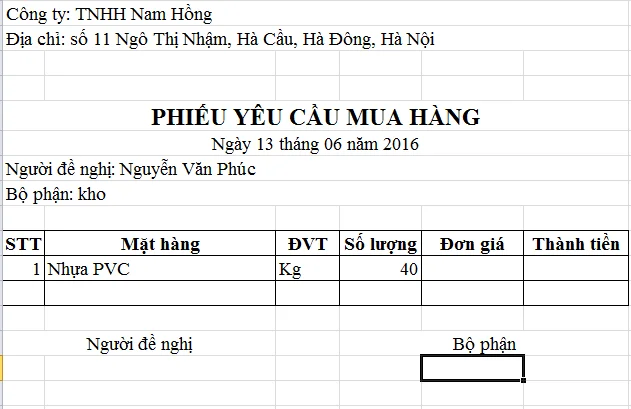

- Các chứng từ là yêu cầu mua hàng, kế hoạch mua hàng: phải ghi rõ người đề nghị mua, bộ phận đề nghị, chủng loại hàng hóa, đơn vị tính, số lượng hàng đề nghị mua và phải được ký duyệt theo đúng thẩm quyền, yêu cầu mua hàng, kế hoạch mua hàng phải được Ban giám đốc duyệt

Ví dụ

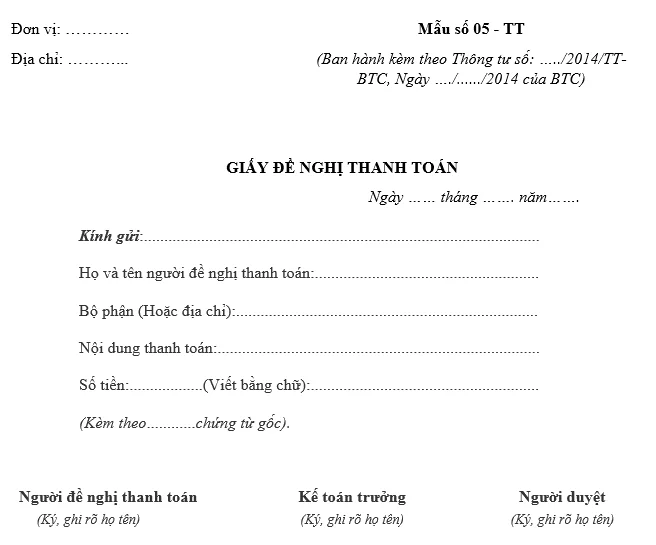

- Chứng từ là đề nghị thanh toán: phải ghi rõ tên, bộ phận của người đề nghị thanh toán; nội dung thanh toán và số tiền cần thanh toán.

Ví dụ:

- Chứng từ là Hóa đơn bán hàng (Hoặc hóa đơn giá trị gia tăng) phải có đủ dấu, chữ ký của bên bán, đủ tên, MST, địa chỉ đơn vị bán hàng; đúng liên 2 giao cho khách hàng; đúng, đủ chủng loại, đơn vị tính, số lượng, thành tiền, tiền thuế (nếu có).

- Chứng từ là Ủy nhiệm chi, Phiếu chi: Ghi đủ các thông tin trên phiếu, chú ý ghi đúng số tiền bằng số, bằng chữ, lý do đề nghị chi và có đủ chữ ký trên phiếu.

c. Quá trình luân chuyển

Bộ phận có nhu cầu mua hàng lập Phiếu Yêu cầu mua hàng gửi đến bộ phận mua hàng. học kế toán thực hành ở đâu tốt tại hà nội

=> Bộ phận mua hàng căn cứ vào Phiếu Yêu cầu mua hàng và tình hình sử dụng thực tế tại doanh nghiệp lập Kế hoạch nhập hàng gửi Ban Giám đốc để Ban Giám đốc duyệt

=> Bộ phận mua hàng căn cứ vào kế hoạch được duyệt để gửi yêu cầu báo giá cho Nhà cung cấp. Nhà cung cấp lập báo giá và gửi báo giá cho bộ phận Mua hàng.

=> Bộ phận mua hàng xem xét báo giá, chọn nhà cung cấp và lập Đơn đặt hàng gửi Ban Giám đốc để Ban Giám đốc duyệt sau đó gửi đơn đặt hàng này cho nhà cung cấp.

=> Khi nhà cung cấp chuyển hàng và Phiếu giao hàng đến kho Công ty, Bộ phận kho nhận hàng và lập Phiếu nhập kho. Nhà cung cấp chuyển Hóa đơn GTGT hoặc hóa đơn bán hàng đến bộ phận mua hàng để xác nhận thanh toán.

=> Bộ phận mua hàng sẽ căn cứ vào hóa đơn lập phiếu Đề nghị thanh toán và gửi bộ chứng từ đầy đủ đến phòng Kế toán

=> Kế toán lập Ủy nhiệm chi (nếu thanh toán qua ngân hàng) hoặc Phiếu chi (nếu thanh toán bằng tiền mặt) gửi Thủ quỹ .

=> Thủ quỹ xuất tiền hoặc ngân hàng chuyển tiền cho nhà cung cấp và kết thúc quá trình mua hàng.

d. Cách lưu trữ chứng từ:

- Trách nhiệm lưu trữ chứng từ:

+ Bộ phận mua hàng sẽ chịu trách nhiệm lưu giữ những chứng từ như báo giá, đơn đặt hàng, yêu cầu mua hàng, kế hoạch mua hàng…

+ Bộ phận kế toán lưu tất cả các chứng từ gốc có dấu đỏ như: Hóa đơn giá trị gia tăng, Phiếu xuất kho do bên bán lập, các chứng từ thanh toán để làm căn cứ ghi sổ kế toán và kê khai thuế trong kì.

- Cách sắp xếp chứng từ:

+ Nên kẹp chung những chứng từ trong cùng một lần mua hàng vào nhau.

+ Phiếu Chi, UNC kẹp cùng đề nghị thanh toán, Phiếu nhập kho kẹp với Biên bản giao hàng, phiếu xuất kho của bên bán; Hợp đồng mua hàng kẹp với Hóa đơn….

+ Sắp xếp theo thời gian phát sinh chứng từ. Nếu nhiều có thể chia thành từng tháng, nếu ít chia theo quý. Nếu ít có thể xếp theo quý/ năm

- Thời gian lưu trữ:

+ Đối với chứng từ không liên quan đến số liệu trong sổ kế toán như báo giá, đề nghị mua hàng… lưu 5 năm.

+ Đối với chứng từ sử dụng trực tiếp để ghi sổ kế toán như Hóa đơn GTGT, Phiếu chi, Phiếu nhập kho… lưu 10 năm.

>>>Xem thêm: Danh mục hệ thống tài khoản theo thông tư 200 mới nhất

Trên đây là tổng hợp các yêu cầu về chứng từ trong quá trình mua hàng. Mong bài viết trên của Kế toán Lê Ánh giúp ích cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu ở Hà Nội và TPHCM, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

Mô tả chi tiết công việc của kế toán phải làm khi mua hàng.

Khi doanh nghiệp tiến hành mua hàng tức là doanh nghiệp phải bỏ ra một khoản Chi phí mua hàng. Để ...

Cách luân chuyển chứng từ trong quá trình mua hàng.

Quá trình mua hàng trong doanh nghiệp cần được thực hiện đầy đủ, đúng quy trình. Trong quy ...

Quy trình bán hàng tại Doanh nghiệp

Với mỗi mô hình, lĩnh vực kinh doanh, trình độ quản lý khác nhau của từng Doanh nghiệp sẽ có quy ...

Danh sách đề nghị giải quyết hưởng chế độ trợ cấp ốm đau, thai sản, dưỡng sức, phục hồi sức khỏe theo Mẫu số: C70a – HD

Từ 01/10/2015, Doanh nghiệp phải lập danh sách người nghỉ hưởng trợ cấp ốm đau, thai sản theo mẫu ...

Quy định mới nhất về đóng bảo hiểm đối với lao động thời vụ năm 2016

Những doanh nghiệp kinh doanh trong lĩnh vực thực phẩm hoặc những ngành nghề có tính chất mùa vụ ...

Quy trình đăng ký tham gia Bảo hiểm xã hội lần đầu

Các doanh nghiệp mới thành lập hoặc khi tuyển dụng nhân sự mới, kế toán cần đăng kí tham gia BHXH, ...