Cách hạch toán chiết khấu thương mại

Chiết khấu thương mại là chính sách không thể thiếu giúp doanh nghiệp tăng doanh thu bán hàng của mình trong kỳ kế toán. Bài viết dưới đây, đội ngũ giảng viên của lớp học kế toán thực hành tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách hạch toán chiết khấu thương mại trong từng trường hợp cụ thể. học kế toán thực hành ở đâu tốt tại hà nội

1. Khái niệm chiết khấu thương mại

Chiết khấu thương mại là khoản tiền mà đơn vị bán hàng giảm trừ cho đơn vị mua hàng khi mua với số lượng lớn.

Ví dụ: Công ty Thời trang D&A có chính sách bán hàng là khi khách hàng mua từ 2 sản phẩm trở lên sẽ được chiết khấu 10% trên giá bán. Tỷ lệ 10% chiết khấu đó được gọi là chiết khấu thương mại.

2. Cách hạch toán chiết khấu thương mại với bên bán

a. Giá bán ghi trên hóa đơn là giá sau khi đã giảm chiết khấu thương mại, trên hóa đơn không tách riêng phần chiết khấu thương mại.

- Nguyên tắc: Hạch toán như hóa đơn bán hàng thông thường, không có chiết khấu thương mại.

- Định khoản:

Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ | Doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp |

Nợ TK 111,112,131: Tổng phải thu. Cuối kì: Nợ TK 511: Phần chiết khấu thương mại Có TK 521: Phần chiết khấu thương mại | Nợ TK 111, 112, 131 Có TK 511

Cuối kì: Nợ TK 511: Phần chiết khấu thương mại Có TK 521: Phần CKTM |

b. Khách hàng mua hàng nhiều lần mới đạt được chiết khấu, phần chiết khấu này được ghi vào Hóa đơn GTGT hoặc hóa đơn bán hàng lần cuối cùng.

- Nguyên tắc: Hạch toán riêng phần chiết khấu thương mại vào TK 521

- Định khoản:

Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ | Doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp |

Nợ TK131: Tổng phải thu. Chiết khấu thương mại: Nợ TK 521: Phần chiết khấu TM Nợ TK 3331: Thuế GTGT được giảm Có TK 131: Tổng doanh thu giảm cho người mua Cuối kì: Nợ TK 511: Phần chiết khấu thương mại Có TK 521: Phần chiết khấu thương mại | Nợ TK131: Tổng phải thu. Chiết khấu thương mại: Nợ TK 521: Phần chiết khấu TM Có TK 131: Tổng doanh thu giảm cho người mua

Cuối kì: Nợ TK 511: Phần chiết khấu thương mại Có TK 521: Phần CKTM |

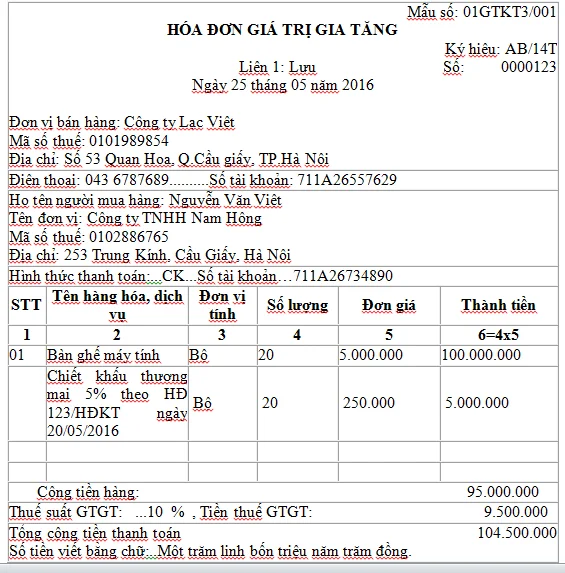

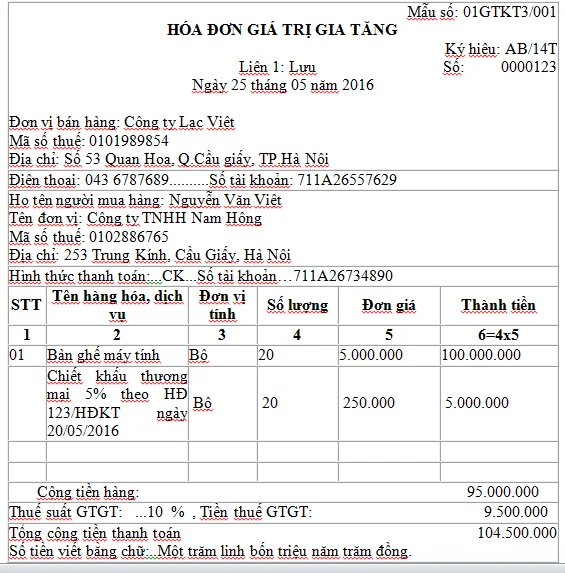

Ví dụ: Doanh nghiệp có hóa đơn bán hàng như sau: (Công ty Lạc Việt tính thuế GTGT theo phương pháp khấu trừ)

Công ty Lạc Việt sẽ định khoản hóa đơn bán hàng này như sau:

• Hạch toán doanh thu:

Nợ TK131NH: 110.000.000

Có TK 511: 100.000.000

Có TK 3331: 10.000.000

• Hạch toán chiết khấu thương mại

Nợ TK 521: 5.000.000

Nợ TK 3331: 500.000

Có TK 131NH: 5.500.000

• Khi Công ty TNHH Nam Hồng chuyển khoản tiền hàng:

Nợ TK 1121: 104.500.000

Có TK 131NH: 104.500.000

c. Khi kết thúc chương trình, bên bán mới lập hóa đơn chiết khấu thương mại.

- Nguyên tắc: Dựa vào hóa đơn hạch toán phần chiết khấu thương mại vào TK 521 khóa học kế toán thuế

- Định khoản:

Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ | Doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp |

Nợ TK 521: Phần chiết khấu TM Nợ TK 3331: Thuế GTGT Có TK 131: Tổng doanh thu Cuối kì: Nợ TK 511: Phần chiết khấu thương mại Có TK 521: Phần chiết khấu thương mại | Nợ TK 521: Phần chiết khấu TM Có TK 131: Tổng doanh thu

Cuối kì: Nợ TK 511: CKTM trong kì Có TK 521: CKTM trong kì |

3. Cách hạch toán chiết khấu thương mại với bên mua

- Nguyên tắc: Hạch toán như hóa đơn mua hàng thông thường, ghi theo giá đã giảm trừ chiết khấu thương mại.

- Định khoản:

Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ | Doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp |

Nợ TK 156: Giá mua đã giảm chưa VAT | Nợ TK 156: Giá mua đã giảm chưa VAT Có TK 111,112,331: Tổng thanh toán |

Ví dụ: Tiếp Ví dụ phần 2

Công ty TNHH Nam Hồng sẽ định khoản hóa đơn này như sau:

Nợ TK 156: 95.000.000

Nợ TK 1331: 9.500.000

Có TK 112: 104.500.000

>>> Xem thêm: Các công việc cần làm của kế toán bán hàng

Mong bài viết trên của Kế toán Lê Ánh giúp bạn đọc hạch toán chiết khấu thương mại có ích cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu ở Hà Nội và TPHCM, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

Tổng hợp chi tiết những lưu ý về chi phí mua hàng mới nhất

Khi mua hàng, doanh nghiệp có thể phát sinh các chi phí liên quan đến quá trình mua hàng đó. Những ...

Hướng dẫn chi tiết các nghiệp vụ và cách hạch toán nghiệp vụ mua hàng trong nước

Trong doanh nghiệp có thể có nhiều hình thức mua hàng khác nhau như mua hàng trong nước hay mua hàng ...

Các tài khoản sử dụng trong kế toán bán hàng

Để xử lý tốt các công việc kế toán bán hàng, các bạn cần phải ghi nhớ các tài khoản sử dụng trong kế ...

Các công việc cần phải làm của Kế toán Bán hàng

Kế toán bán hàng là một trong những công việc quan trọng của doanh nghiệp. Muốn trở thành Kế toán ...

Quy trình bán hàng tại Doanh nghiệp

Với mỗi mô hình, lĩnh vực kinh doanh, trình độ quản lý khác nhau của từng Doanh nghiệp sẽ có quy ...

Cách luân chuyển chứng từ trong quá trình mua hàng.

Quá trình mua hàng trong doanh nghiệp cần được thực hiện đầy đủ, đúng quy trình. Trong quy ...