Hướng dẫn chi tiết cách lập bảng trích khấu hao Tài Sản Cố Định

Nhiều bạn kế toán viên khi đi làm thường không tự tin về các công việc của một kế toán tài sản cố định. Một trong những công việc quan trọng của Kế toán tài sản cố định là hàng tháng, phải lập bảng trích khấu hao TSCĐ. Bài viết dưới đây, đội ngũ kế toán trưởng của lớp học Kế toán Lê Ánh sẽ hướng dẫn các bạn cách lập bảng trích khấu hao TSCĐ theo phương pháp đường thẳng. Thông tư liên quan: TT45/2013/TT-BTC.

Để lập được bảng trích khấu hao TSCĐ theo phương pháp đường thẳng này thì các bạn phải xác định được thời gian trích khấu hao TSCĐ theo quy định.

>>>>>Xem thêm: Khung thời gian trích khấu hao các loại TSCĐ

Để hiểu rõ hơn về cách lập bảng trích khấu hao, Kế toán Lê Ánh xin đưa ra 01 ví dụ cụ thể dưới đây:

Công ty TNHH An Toàn Việt có 2 Tài sản cố định:

- 01 là Máy tính xách tay Apple, có nguyên giá 50triệu. Ngày đưa vào sử dụng là ngày 01/09/2015. Và thời gian trích khấu hao là 5 năm.

- 01 xe ôtô Toyota Innova, có nguyên giá 450triệu. Ngày đưa vào sử dụng là ngày 11/12/2015. Và thời gian trích khấu hao là 7 năm.

Cách lập bảng trích khấu hao Tài sản cố định:

Chỉ tiêu 1: Số thứ tự của các tài sản cố định trong Doanh nghiệp.

Chỉ tiêu 2: Tên TSCĐ - ghi cụ thể tên tài sản mà bạn đi mua về.

Chỉ tiêu 3: Điền thông tin đơn vị tính của tài sản cố định.

Chỉ tiêu 4: Mã TSCĐ - là mã mà công ty bạn tự đặt, nên đặt mỗi tài sản 1 mã khác nhau để tránh bị trùng lập, tiện theo dõi.

Chỉ tiêu 5: Ngày đưa vào sử dụng - ngày Doanh nghiệp bạn bắt đầu đưa Tài sản vào sử dụng.

Chỉ tiêu 6: Nguyên giá TSCĐ - Là nguyên giá tài sản khi mua về bao gồm cả chi phí vận chuyển, chi phí lắp đặt, chạy thử để đưa tài sản vào hoạt động.

Chỉ tiêu 7: Số năm trích khấu hao - theo quy định tại “Khung thời gian trích khấu hao các loại TSCĐ theo Thông tư 45/2013/TT-BTC”.

Chỉ tiêu 8: Mức trích khấu hao TSCĐ theo phương pháp đường thẳng = Chỉ tiêu 6 / chỉ tiêu 7

Chỉ tiêu 9: Thời gian trích khấu hao ngày: = chỉ tiêu 7 * 365 (1 năm = 365 ngày) kế toán tổng hợp

Chỉ tiêu 10: Mức trích khấu hao TSCĐ ngày: = chỉ tiêu 6/ chỉ tiêu 9

Chỉ tiêu 11: Số ngày trích KH trong tháng: được tính bắt đầu từ ngày đưa vào sử dụng đến hết tháng. Như ví dụ cụ thể ở trên, công ty có 02 tài sản trên, ngày đưa vào sử dụng là tháng 9/2015 và tháng 12/2015, nên đến tháng 1/2016 số ngày trích sẽ được tính trọn tháng là 31 ngày.

Chỉ tiêu 12: Số khấu hao kỳ này:= Chỉ tiêu 10 * Chỉ tiêu 11

Chỉ tiêu 13: Số KH lũy kế kỳ trước: là tổng giá trị đã được đưa vào chi phí kì trước học kế toán tổng hợp ở đâu tốt

Chỉ tiêu 14: Lũy kế: = Chỉ tiêu 12 + Chỉ tiêu 13

Chỉ tiêu 15: Giá trị còn lại= Chỉ tiêu 6 – Chỉ tiêu 14

- Dòng Cộng nhà cửa vật dụng kiến trúc: là tổng các tài sản thuộc về nhà cửa trong bảng trích, như bảng trên thì Công ty An Toàn Việt không có nhà cửa nên dòng Cộng nhà cửa vật dụng kiến trúc = 0.

- Dòng Cộng máy móc thiết bị: là tổng các tài sản thuộc về máy móc thiết bị trong bảng trích, như bảng trên thì Công ty An Toàn Việt có 1 tài sản thuộc máy móc thiết bị nên Dòng Cộng máy móc thiết bị = 50 triệu.

- Dòng Cộng Phương tiện vận tải: là tổng các tài sản thuộc về phương tiện vận tải trong bảng trích, như bảng trên thì Công ty An Toàn Việt có 1 tài sản thuộc phương tiện vận tải nên dòng Cộng phương tiện vận tải = 450 triệu.

>>>>>Xem thêm: Mẫu bảng tính và phân bổ khấu hao TSCĐ theo QĐ 48 và TT 200

Trên đây là Hướng dẫn chi tiết cách lập bảng trích khấu hao Tài Sản Cố Định. Mong bài viết trên của Kế toán Lê Ánh giúp ích cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu ở Hà Nội và TPHCM, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

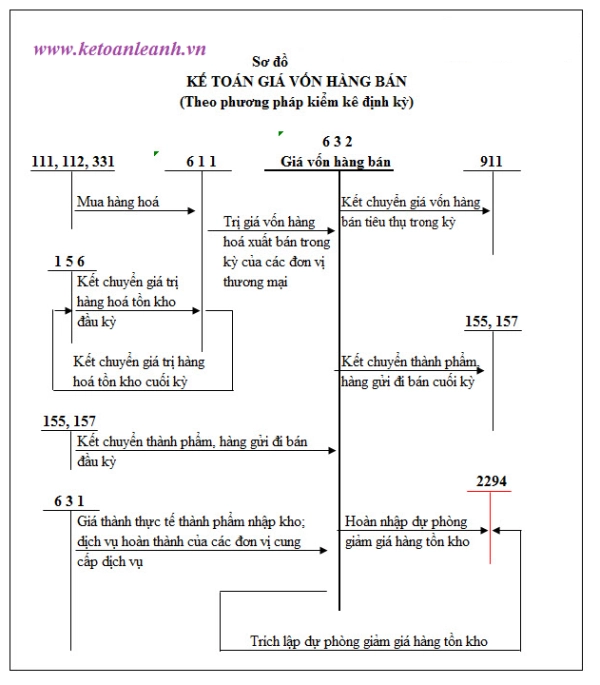

Cách hạch toán giá vốn hàng bán, dịch vụ theo Thông tư 200

Giá vốn hàng bán là một trong những khoản chi phí chiếm tỷ trọng lớn trong quá trình sản xuất kinh ...

Cách hạch toán hàng bán thẳng không qua kho

Ngoài thực tế các công ty thương mại thường xuyên phát sinh việc mua hàng bán ngay không qua kho. ...

Hướng dẫn cách xác định lương đóng bảo hiểm của người lao động năm 2016

Từ ngày 01/01/2016, thông tư 47/2015/TT-BLĐTBXH chính thức có hiệu lực đã thay đổi một số điều về ...

Mẫu bảng tính và phân bổ khấu hao TSCĐ theo QĐ 48 và TT 200

Bảng tính và phân bổ khấu hao TSCĐ dùng để phản ánh số khấu hao TSCĐ phải trích và phân bổ số khấu ...

TẤT TẦN TẬT CÁC VIỆC KẾ TOÁN CẦN LÀM ĐỐI VỚI CÔNG TY MỚI THÀNH LẬP NĂM 2016

Khi mới thành lập doanh nghiệp có rất nhiều công việc cần xử lý. Để đưa doanh nghiệp mới thành lập ...

Các công việc phải làm của Kế toán Tài sản cố định

Nhiều kế toán viên khi đi làm thường cảm thấy lúng túng về các công việc của một kế toán tài sản cố ...