Quy trình kiểm kê tài sản cố định và cách xử lý chênh lệch

Kiểm kê tài sản cố định thường được thực hiện vào cuối mỗi năm tài chính do tài sản cố định thường có giá trị lớn và ít biến động trong kỳ.

Việc kiểm kê tài sản cố định giúp người quản lý doanh nghiệp biết được số lượng, tình trạng sử dụng của các tài sản cố định trong doanh nghiệp, từ đó có biện pháp quản lý và sử dụng tài sản phù hợp.

1. Thời điểm kiểm kê tài sản

Trong nội bộ doanh nghiệp: Tại một thời điểm bất kỳ, khi giám đóc yêu cầu kiểm tra lại toàn bộ tài sản đang có tại doanh nghiệp, hay cần có số liệu đánh giá về tài sản để cso thể bố trí mua mới, thanh lý, sửa chữ, nhượng bán,..thì bạn phải tiến hành kiểm kê tài sản.

Trong các trường hợp khác:

Đơn vị kế toán phải kiểm kê tài sản trong các trường hợp sau:

- Cuối năm kế toán năm, trước khi lập báo cáo tài chính;

- Chia, tách, hợp nhất, sáp nhật, giải thể, chấm dứt hoạt động, phá sản hoặc bán, khoán, cho thuê doanh nghiệp;

- Chuyển đổi hình thức sở hữu doanh nghiệp;

Xảy ra hoả hoạn, lũ lụt và các thiệt hại bất thường khác;

- Đánh giá lại tài sản theo quyết định của cơ quan thuế nhà nước có thẩm quyền;

- Các trường hợp khác theo quy định của pháp luật.

2. Quy trình kiểm kê tài sản cố định

Quy trình kiểm kê tài sản cố định được thực hiện qua 7 bước.

Bước 1: Giám đốc doanh nghiệp ban hành Quyết định kiểm kê tài sản cố định

Bước 2: Thành lập Hội đồng kiểm kê TSCĐ của doanh nghiệp, thông thường gồm có:

+ Giám đốc hoặc thủ trưởng đơn vị làm Chủ tịch Hội đồng kiểm kê,

+ Trưởng các phòng ban trực tiếp sử dụng tài sản,

+ Trưởng phòng quản lý tài sản trong doanh nghiệp,

+ Kế toán trưởng, kế toán TSCĐ lop hoc ke toan

+ Các thành viên khác tham gia kiểm kê.

Bước 3: Hội đồng kiểm kê TSCĐ tiến hành kiểm kê tài sản cố định vào cuối năm tài chính. học kế toán thực hành ở đâu tốt nhất hà nội

Bước 4: Xử lý số liệu, lập biên bản kiểm kê

Dựa vào kết quả kiểm kê TSCĐ thực tế tại doanh nghiệp, Hội đồng kiểm kê tiến hành tổng hợp, xử lý số liệu TSCĐ đã kiểm kê, đối chiếu giữa các bộ phân quản lý tài sản, bộ phận sử dụng tài sản và kế toán lập biên bản kiểm kê tài sản cố định phù hợp, đảm bảo có đầy đủ các nội dung chủ yếu sau:

+ Số chênh lệch về số lượng, giá trị giữa sổ sách với thực tế,

+ Các tài sản cần được sửa chữa, nâng cấp, điều chuyển nội bộ…

+ Các tài sản cần thanh lý: do hư hỏng, chi phí sửa chữa quá lớn, tốn nhiều nhiên liệu, năng lượng, hoạt động không hiệu quả …

Bước 5: Đưa ra các nhận xét, đánh giá

+ Đánh giá chung tình hình quản lý TSCĐ của doanh nghiệp,

+ Với những tài sản có sự chênh lệch giữa kiểm kê thực tế so với số liệu trên sổ sách: cần tìm hiểu nguyên nhân, giải pháp khắc phục,

+ Lên kế hoạch sửa chữa, nâng cấp, bảo trì, điều chuyển TSCĐ đối với những TSCĐ cần sửa chữa dựa vào nguyên nhân cụ thể do các phòng ban trực tiếp sử dụng TSCĐ báo cáo.

+ Thống kê, phân loại TSCĐ để đề nghị thanh lý dựa vào nguyên nhân cụ thể do phòng ban trực tiếp sử dụng tài sản báo cáo.

Bước 6: Kiến nghị:

+ Đề xuất về chế độ quản lý tài sản nội bộ,

+ Đưa ra chế độ luân chuyển, lưu giữ hồ sơ giữa các bộ phận,

+ Chế độ bảo trì, bảo hành, sửa chữa tài sản,

+ Thực hiện kiến nghị của biên bản kiểm kê ở kỳ trước,

+ Đưa ra biện pháp xử lý chênh lệch số liệu,

+ Giao trách nhiệm thực hiện, khắc phục,

+ Các kiến nghị khác theo yêu cầu quản lý của doanh nghiệp.

Bước 7: Báo cáo kết quả

+ Báo cáo với chủ sở hữu TSCĐ về kết qủa kiểm kê

+ Gửi báo cáo kết quả chỉ đạo, điều hành của chủ sở hữu TSCĐ cho các bộ phận liên quan.

2. Xử lý chênh lệch giữa số liệu trên sổ sách và số thực tế

Nếu trong quá trình kiểm kê TSCĐ phát hiện có chênh lệch giữa thực tế và sổ sách thì tiến hành xử lý số liệu chênh lệch giống như xử lý hàng tồn kho thiếu, thừa.

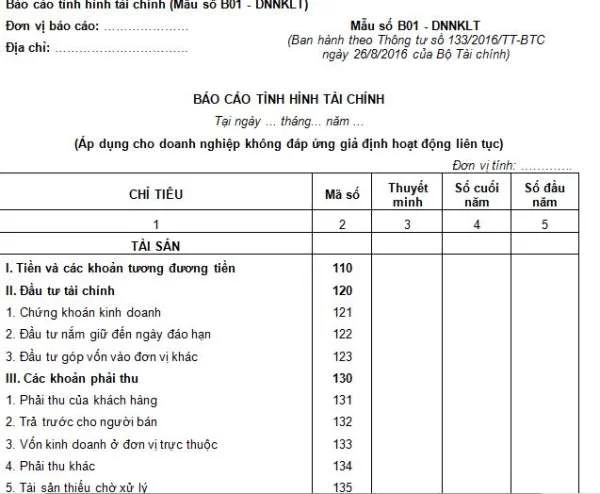

>>> Xem thêm: Báo cáo tinh hình tài chính theo thông tư 133

Trên đây là Quy trình kiểm kê tài sản cố định và cách xử lý chênh lệch. Mong bài viết trên của Kế toán Lê Ánh giúp ích cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu ở Hà Nội và TPHCM, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

Chi tiết cách định khoản các bút toán cuối kỳ

Bút toán cuối kỳ kế toán là những bút toán phản ánh chi phí tổng hợp phát sinh trong cả kỳ hoặc ...

Một số lưu ý khi lập bảng cân đối kế toán

Lập bảng cân đối kế toán đòi hỏi kế toán viên phải có nhiều kinh nghiệm, nắm chắc quy định, luật kế ...

Tổng hợp thủ thuật kiểm tra báo cáo tài chính

Báo cáo tài chính sau khi lập phải được kiểm tra lại cẩn thận để tránh sai sót. Tuy nhiên, việc kiểm ...

Báo cáo tình hình tài chính mẫu số B01- DNNKLT theo thông tư 133

Báo cáo tình hình tài chính mẫu số B01-DNNKLT được Bộ tài chính ban hành theo thông tư 133 hướng ...

Hướng dẫn lập thuyết minh báo cáo tài chính theo TT 133/2016 TT-BTC

Thuyết minh báo cáo tài chính là nghiệp vụ rất quan trong yêu cầu kế toán viên đảm bảo nguyên tắc ...

Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp

Kế toán Lê Ánh đã giới thiệu mẫu báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp. Dưới đây là ...