IFRS Là Gì? So Sánh IFRS và Chuẩn Mực Kế Toán Việt Nam (VAS)

Tại Việt Nam, hệ thống Chuẩn mực Kế toán Việt Nam (VAS) đã và đang được sử dụng như một khung pháp lý trong việc lập và trình bày báo cáo tài chính. Tuy nhiên, với xu thế toàn cầu hóa, sự khác biệt giữa IFRS và VAS đang trở thành một chủ đề được quan tâm, đặc biệt đối với các doanh nghiệp có định hướng quốc tế.

Bài viết này sẽ Kế toán Lê Ánh giúp bạn hiểu rõ hơn về IFRS là gì , đồng thời phân tích và so sánh sự khác biệt giữa IFRS và Chuẩn mực Kế toán Việt Nam (VAS), từ đó làm rõ những thách thức và cơ hội mà doanh nghiệp Việt Nam có thể gặp phải trong việc chuyển đổi sang IFRS.

1. IFRS Là Gì?

IFRS (International Financial Reporting Standards - Chuẩn mực Báo cáo Tài chính Quốc tế) là một hệ thống chuẩn mực kế toán được phát triển và ban hành bởi Hội đồng Chuẩn mực Kế toán Quốc tế (IASB). Mục tiêu chính của IFRS là cung cấp một hệ thống thống nhất trong việc lập báo cáo tài chính, đảm bảo tính minh bạch, so sánh và đáng tin cậy giữa các doanh nghiệp ở các quốc gia khác nhau.

IFRS đã trở thành chuẩn mực kế toán được áp dụng rộng rãi tại hơn 140 quốc gia, bao gồm cả những thị trường lớn như EU, Mỹ, và Trung Quốc. Đặc biệt, IFRS được coi là ngôn ngữ chung trong lĩnh vực tài chính, hỗ trợ các doanh nghiệp và nhà đầu tư toàn cầu dễ dàng phân tích và ra quyết định dựa trên thông tin tài chính minh bạch.

Ưu điểm của chuẩn mực IFRS:

Tăng tính minh bạch và khả năng so sánh giữa các doanh nghiệp.

Giảm rào cản trong việc huy động vốn quốc tế.

Cải thiện quản lý rủi ro tài chính và giúp doanh nghiệp thích nghi tốt hơn với sự biến động của thị trường toàn cầu.

>>> Tham khảo: Khóa Học IFRS (CertIFR, DipIFR, Chuyển Đổi Báo cáo tài chính từ VAS Sang IFRS)

2. Chuẩn Mực Kế Toán Việt Nam (VAS) Là Gì?

VAS (Chuẩn mực Kế toán Việt Nam) là hệ thống chuẩn mực kế toán do Bộ Tài chính Việt Nam ban hành, được áp dụng bắt buộc đối với các doanh nghiệp hoạt động tại Việt Nam. Hiện tại, VAS bao gồm 26 chuẩn mực kế toán, được xây dựng dựa trên các chuẩn mực kế toán quốc tế (IAS) từ những năm 1990.

Tuy nhiên, so với IFRS, VAS vẫn tồn tại nhiều hạn chế, đặc biệt trong việc phản ánh trung thực tình hình tài chính doanh nghiệp và khả năng hội nhập với các chuẩn mực kế toán quốc tế. Điều này đã đặt ra yêu cầu cấp thiết về việc chuyển đổi từ VAS sang IFRS trong thời gian tới.

Hạn chế của chuẩn mực VAS:

Chưa phản ánh đầy đủ các yêu cầu về trình bày thông tin tài chính.

Thiếu các quy định liên quan đến một số lĩnh vực phức tạp như công cụ tài chính phái sinh, hợp đồng bảo hiểm hay kế toán hợp nhất.Tính minh bạch và so sánh chưa cao so với chuẩn mực quốc tế

3. So Sánh IFRS và Chuẩn Mực Kế Toán Việt Nam (VAS)

4. Tại Sao Việt Nam Cần Chuyển Đổi Sang IFRS?

Việt Nam đang trong giai đoạn hội nhập kinh tế toàn cầu, và việc chuyển đổi từ Chuẩn mực Kế toán Việt Nam (VAS) sang Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) là một yêu cầu tất yếu. Điều này không chỉ đáp ứng các yêu cầu quốc tế mà còn mang lại nhiều lợi ích thiết thực cho nền kinh tế và các doanh nghiệp trong nước.

- Tăng khả năng thu hút vốn đầu tư quốc tế:

Việc áp dụng IFRS giúp doanh nghiệp Việt Nam dễ dàng tiếp cận với các nhà đầu tư nước ngoài, nhờ vào tính minh bạch và khả năng so sánh của các báo cáo tài chính. Điều này đặc biệt quan trọng khi Việt Nam ngày càng tham gia sâu vào các hiệp định thương mại tự do (FTA) và thu hút vốn từ thị trường quốc tế.

Đáp ứng yêu cầu của các tổ chức tài chính toàn cầu: Các tổ chức tài chính, ngân hàng quốc tế và quỹ đầu tư thường yêu cầu báo cáo tài chính được lập theo IFRS để đánh giá rủi ro và tiềm năng của doanh nghiệp.- Phản ánh đúng tình hình tài chính của doanh nghiệp:

IFRS yêu cầu báo cáo tài chính được lập dựa trên giá trị hợp lý (fair value), từ đó giúp phản ánh chính xác giá trị thực tế của tài sản và nợ phải trả. Điều này tạo sự tin cậy cho các bên liên quan như nhà đầu tư, cổ đông và ngân hàng.

- Giảm thiểu gian lận tài chính:

Việc áp dụng các chuẩn mực quốc tế nghiêm ngặt giúp hạn chế các sai lệch trong báo cáo tài chính, từ đó tăng cường niềm tin từ các nhà đầu tư.

- Nâng cao hiệu quả quản lý tài chính:

IFRS yêu cầu doanh nghiệp áp dụng các phương pháp kế toán tiên tiến và chi tiết hơn, từ đó cải thiện hệ thống quản trị tài chính và khả năng kiểm soát rủi ro.

- Đáp ứng lộ trình chuyển đổi IFRS của chính phủ

Bộ Tài chính đã công bố lộ trình áp dụng IFRS với mục tiêu dài hạn là toàn bộ các doanh nghiệp tại Việt Nam sẽ chuyển sang IFRS sau năm 2030. Việc sớm chuẩn bị sẽ giúp doanh nghiệp chủ động hơn trong quá trình chuyển đổi.

- Phù hợp với môi trường kinh doanh biến động:Trong bối cảnh kinh tế toàn cầu luôn thay đổi, IFRS giúp doanh nghiệp thích nghi nhanh hơn với các biến động thị trường thông qua các báo cáo tài chính phản ánh kịp thời tình hình thực tế.

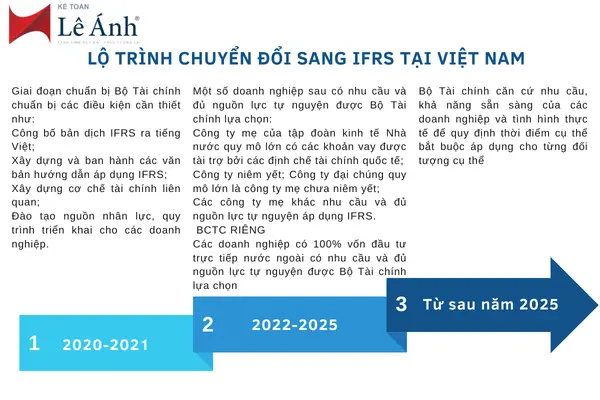

5. Lộ Trình Chuyển Đổi Sang IFRS Tại Việt Nam

Bộ Tài chính Việt Nam đã công bố lộ trình áp dụng IFRS, chia thành 3 giai đoạn:

Giai đoạn chuẩn bị (2020-2021)

Giai đoạn áp dụng tự nguyện (2022-2035)

Giai đoạn áp dụng bắt buộc (Sau 2025)

6. Thách Thức Khi Áp Dụng IFRS Tại Việt Nam

Dù mang lại nhiều lợi ích, việc chuyển đổi sang IFRS cũng đặt ra không ít thách thức cho các doanh nghiệp:

- Chi phí chuyển đổi cao:

Đầu tư vào công nghệ và hệ thống: Doanh nghiệp cần nâng cấp hệ thống công nghệ thông tin để đáp ứng các yêu cầu của IFRS, đặc biệt trong việc ghi nhận và trình bày dữ liệu tài chính theo giá trị hợp lý (fair value).

Chi phí đào tạo nhân sự: Việc đào tạo nhân viên kế toán và tài chính để nắm vững IFRS đòi hỏi ngân sách lớn, đặc biệt với các doanh nghiệp vừa và nhỏ có nguồn lực hạn chế.

Chi phí tư vấn: Nhiều doanh nghiệp cần sự hỗ trợ từ các chuyên gia hoặc công ty tư vấn chuyên nghiệp để triển khai và thực hiện chuyển đổi, làm gia tăng gánh nặng tài chính.

- Thiếu nguồn nhân lực chuyên môn

Hạn chế về kiến thức IFRS: Ở Việt Nam, số lượng kế toán viên, kiểm toán viên am hiểu sâu về IFRS còn rất hạn chế. Đây là trở ngại lớn trong việc áp dụng IFRS trên diện rộng.

Chênh lệch trình độ giữa các doanh nghiệp: Các doanh nghiệp lớn có khả năng tiếp cận và áp dụng IFRS nhanh hơn so với các doanh nghiệp vừa và nhỏ, tạo ra sự chênh lệch trong chất lượng báo cáo tài chính.

- Khung pháp lý chưa đồng bộ

Chênh lệch giữa VAS và IFRS: Một số quy định trong VAS chưa tương thích hoặc thậm chí chưa có hướng dẫn chi tiết: Hiện tại, chưa có đầy đủ các văn bản hướng dẫn hoặc khung pháp lý chi tiết để hỗ trợ doanh nghiệp chuyển đổi từ VAS sang IFRS.

- Tư duy và văn hóa quản lý

Chưa sẵn sàng thay đổi: Nhiều doanh nghiệp Việt Nam vẫn duy trì cách làm kế toán truyền thống, thiếu sự sẵn sàng để tiếp nhận những thay đổi lớn mà IFRS mang lại.

Tư duy quản trị tài chính hạn chế: Một số doanh nghiệp xem việc chuyển đổi sang IFRS như một gánh nặng thay vì một cơ hội để cải thiện quản lý tài chính và tăng cường minh bạch.

- Thời gian chuyển đổi kéo dài

Quá trình áp dụng phức tạp: Việc chuyển đổi sang IFRS không thể diễn ra trong một sớm một chiều, đặc biệt đối với các doanh nghiệp lớn với nhiều chi nhánh hoặc hoạt động quốc tế.

Đòi hỏi sự phối hợp giữa nhiều bên: Quá trình chuyển đổi cần sự tham gia và hợp tác từ các bên liên quan như doanh nghiệp, cơ quan quản lý, tổ chức kiểm toán và các tổ chức đào tạo.

Việc chuyển đổi từ VAS sang IFRS là một bước đi chiến lược quan trọng đối với Việt Nam trong quá trình hội nhập kinh tế toàn cầu. Dù thách thức còn nhiều, nhưng với sự hỗ trợ từ cơ quan quản lý và quyết tâm từ doanh nghiệp, IFRS hứa hẹn mang lại nhiều cơ hội để nâng cao chất lượng quản trị tài chính và tăng cường tính cạnh tranh của doanh nghiệp Việt Nam trên thị trường quốc tế.

Hy vọng bài viết trên của Kế toán Lê Ánh đã giúp bạn hiểu rõ được IFRS là gì? Sự khác biệt giữa IFRS và Chuẩn mực Kế toán Việt Nam (VAS) để từ đó dễ dàng áp dụng vào công việc. Chúc bạn thành công!

>>>> Xem thêm: Học IFRS Ở Đâu Tốt? Trải Nghiệm Khóa Học Thực Tế Tại Lê Ánh

Bài viết liên quan

Khóa Học IFRS (CertIFR, DipIFR, Chuyển Đổi Báo cáo tài chính từ VAS Sang IFRS)

Khóa học IFRS (International Financial Reporting Standards) – Lập báo cáo tài chính theo chuẩn mực ...

Học IFRS Ở Đâu Tốt? Trải Nghiệm Khóa Học Thực Tế Tại Lê Ánh

Với sự phát triển mạnh mẽ của các doanh nghiệp đa quốc gia và yêu cầu ngày càng cao về tính minh ...

IFRS Là Gì? So Sánh IFRS và Chuẩn Mực Kế Toán Việt Nam (VAS)

Tại Việt Nam, hệ thống Chuẩn mực Kế toán Việt Nam (VAS) đã và đang được sử dụng như một khung pháp ...