Cách hạch toán hàng bán thẳng không qua kho

Ngoài thực tế các công ty thương mại thường xuyên phát sinh việc mua hàng bán ngay không qua kho. Khi có đơn đặt hàng thì mới đi mua hàng từ Nhà cung cấp, không đưa về nhập kho mà chuyển thẳng đến cho khách hàng luôn. Bài viết dưới đây, Kế toán Lê Ánh sẽ hướng dẫn các bạn cách hạch toán hàng bán thẳng không qua kho.

1. Trường hợp mua hàng bán thẳng không qua kho có phải lập hóa đơn?

- Khi Doanh nghiệp mua hàng hóa, sau đó chuyển thẳng cho khách hàng mà không tiến hành nhập kho thì vẫn phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng). Chỉ không làm thủ tục nhập kho.

Theo khoản 7 điều 3 Thông tư 26/2015/TT-BTC như sau:

"Người bán phải lập hoá đơn khi bán hàng hoá, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả nagy lương cho người lao động ( trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất".

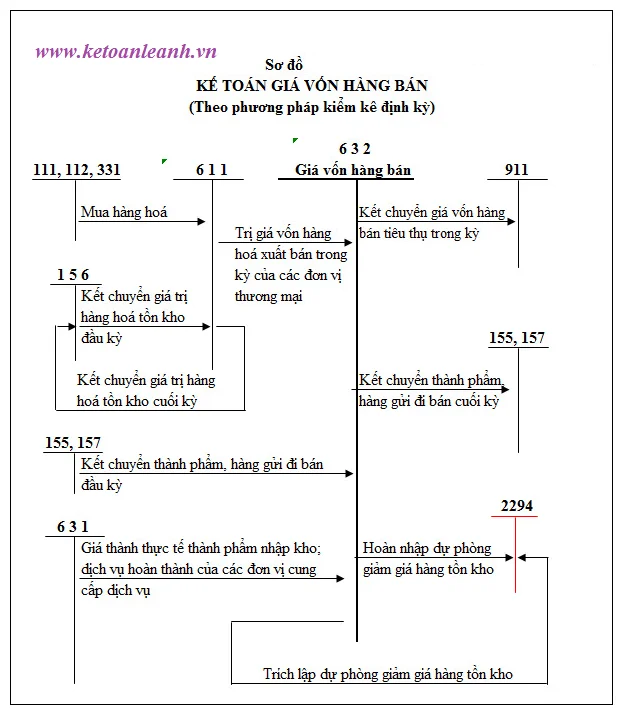

2. Cách hạch toán hàng bán thẳng không qua kho:

Do mua hàng bán thẳng không qua nhập kho (không làm thụ tục nhập kho, không có phiếu nhập kho) nên các bạn không thể hạch toán qua tài khoản 156, mà chỉ cần phần ánh giá vốn và doanh thu, cụ thể như sau:

a. Đối với doanh nghiệp kê khai thuế theo phương pháp khấu trừ

- Khi mua hàng, kế toán định khoản:

Nợ 632 - Trị giá mua hàng chưa thuế

Nợ 133 – Thuế GTGT lop hoc ke toan

Có 111,112,331 - Tổng trị giá lô hàng mua bán thẳng

- Khi bán hàng, kế toán ghi nhận doanh thu:

Nợ 111,112,131 - Tổng giá trị lô hàng xuất bán thẳng

Có 511 - Doanh thu hàng xuất bán thẳng

Có 3331 - Thuế GTGT hàng xuất bán thẳng

b. Đối với doanh nghiệp kê khai thuế theo phương pháp trực tiếp:

- Khi mua hàng, kế toán định khoản:

Nợ 632 - Tổng trị giá lô hàng mua bán thẳng

Có 111,112,331 - Tổng trị giá lô hàng mua bán thẳng

- Khi bán hàng, kế toán ghi nhận doanh thu:

Nợ 111,112,131 - Tổng giá trị lô hàng xuất bán thẳng

Có 511 - Tổng giá trị lô hàng xuất bán thẳng

c. Ví dụ minh họa:

Mua 3 bộ điều hòa của Công ty TNHH An Toàn Việt với đơn giá 5triệu/ bộ (chưa bao gồm VAT), chưa thanh toán. Chuyển thẳng 3 bộ điều hòa này cho công ty TNHH Kỹ Thuật Việt với đơn giá 6 triệu/bộ (chưa bao gồm VAT) và khách hàng thanh toán luôn bằng tiền mặt.

Căn cứ hóa đơn mua hàng: Ghi nhận giá mua

Nợ TK 632 : 5.000.000 học kế toán thực tế ở đâu

Nợ TK 133: 500.000

Có TK 331: 5.500.000

Căn cứ hóa đơn bán hàng: Ghi nhận doanh thu

Nợ TK 111: 6.600.000

Có TK 5111: 6.000.000

Có TK 3331: 600.000

>>> Xem thêm: Cách hạch toán giá vốn hàng bán, dịch vụ theo thông tư 200

Trên đây là cách hạch toán hàng bán thẳng không qua kho được tổng hợp và biên soạn bởi đội ngũ giảng viên Kế toán trưởng tại Kế toán Lê Ánh. Mong bài viết của Kế toán Lê Ánh giúp cho bạn đọc dễ dàng hơn trong công việc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh có đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin chi tiết về khóa học này, bạn vui lòng truy cập website: ketoanleanh.edu.vn

Bài viết liên quan

Hướng dẫn cách xác định lương đóng bảo hiểm của người lao động năm 2016

Từ ngày 01/01/2016, thông tư 47/2015/TT-BLĐTBXH chính thức có hiệu lực đã thay đổi một số điều về ...

Cách hạch toán chiết khấu thanh toán

Chiết khấu thanh toán là khoản tiền mà doanh nghiệp hỗ trợ cho khách hàng khi khách hàng thanh toán ...

Hướng dẫn chi tiết cách hạch toán kế toán tiền lương

Học kế toán cần nắm vững cách hạch toán tiền lương và các khoản phải trích theo lương để phục vụ ...

Cách hạch toán giá vốn hàng bán, dịch vụ theo Thông tư 200

Giá vốn hàng bán là một trong những khoản chi phí chiếm tỷ trọng lớn trong quá trình sản xuất kinh ...

Hướng dẫn chi tiết cách lập bảng trích khấu hao Tài Sản Cố Định

Nhiều bạn kế toán viên khi đi làm thường không tự tin về các công việc của một kế toán tài sản cố ...

Mẫu bảng tính và phân bổ khấu hao TSCĐ theo QĐ 48 và TT 200

Bảng tính và phân bổ khấu hao TSCĐ dùng để phản ánh số khấu hao TSCĐ phải trích và phân bổ số khấu ...