Thông Báo Hủy Hóa Đơn Điện Tử Theo Mẫu 04 NĐ 119

Khi nào doanh nghiệp cần lập thông báo hủy hóa đơn điện tử? Lập thông báo hủy hóa đơn điện tử như thế nào?

Việc chuyển từ hóa đơn giấy sang sử dụng hóa đơn điện tử đối với nhiều doanh nghiệp và kế toán vẫn còn khá mới, do đó không thể tránh khỏi những sai sót, trường hợp hóa đơn điện tử đã lập nhưng phát hiện sai sót thì doanh nghiệp cần lập thông báo hủy hóa đơn điện tử

Trong bài viết này, Kế toán Lê Ánh sẽ thông tin chi tiết đến bạn đọc những quy định về hủy hóa đơn điện tử và lập theo mẫu thông báo hủy hóa đơn điện tử (mẫu 04) Nghị định 119/2018/NĐ-CP

>>>>>>>> Khóa Học Kế Toán Tổng Hợp Thực Hành

Trường hợp nào cần Thông báo hủy hóa đơn điện tử?

1. Đối với đơn vị sử dụng hóa đơn điện tử không có mã của cơ quan thuế

Khi có sai sót trên hóa đơn điện tử thì:

- Người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót

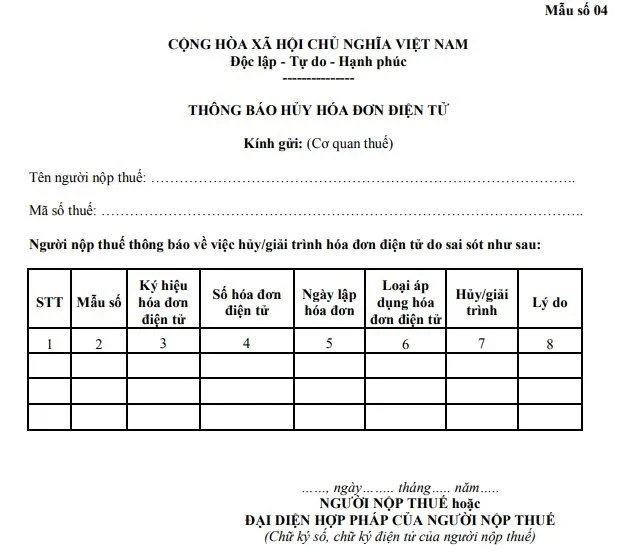

- Đồng thời người bán thông báo với cơ quan thuế theo Mẫu số 04 Thông báo hủy hóa đơn điện tử Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử đã lập có sai sót trong các trường hợp:

- Có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót:

- Có sai sót về mã số thuế, số tiền, thuế suất, tiền thuế hoặc hàng hoá không đúng quy cách, chất lượng,…

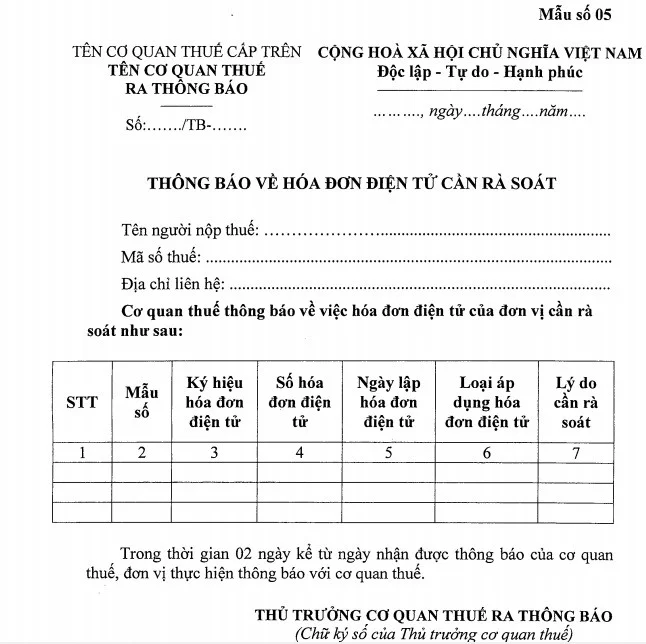

Ngoài ra, nếu Cơ quan thuế nhận dữ liệu hóa đơn điện tử và phát có sai sót, cơ quan thuế gửi Thông báo về hóa đơn điện tử cần rà soát cho người bán theo Mẫu số 05 (ban hành theo Nghị định số 119/2018/NĐ-CP) để người bán kiểm tra sai sót.

Trong thời gian 02 ngày kể từ ngày nhận được thông báo, người bán gửi Thông báo hủy hóa đơn điện tử tới cơ quan thuế theo Mẫu số 04 ban hành theo Nghị định số 119/2018/NĐ-CP về việc hủy hóa đơn (nếu có).

2. Đối với đơn vị sử dụng hóa đơn điện tử có mã của cơ quan thuế

Khi phát hiện sai sót trên hóa đơn điện tử người bán thông báo cho người mua về hóa đơn có sai sót và thông báo với cơ quan thuế theo Mẫu số 04 trong các trường hợp:

- Bên bán phát hiện hoá đơn được lập sai sót nhưng chưa gửi cho người mua

- Phát hiện sai sót khi hoá đơn đã được lập và gửi cho bên bán

Ngoài ra, trường hợp Cơ quan thuế phát hiện hoá đơn điện tử đã được cấp mã có sai sót, Cơ quan thuế sẽ thông báo cho người bán theo Mẫu số 05 (ban hành theo Nghị định số 119/2018/NĐ-CP)

Trong thời gian 02 ngày kể từ ngày nhận được thông báo của cơ quan thuế, người bán cần kiểm tra và gửi Mẫu số 04 để thông báo về việc hủy hóa đơn điện tử đã lập có sai sót.

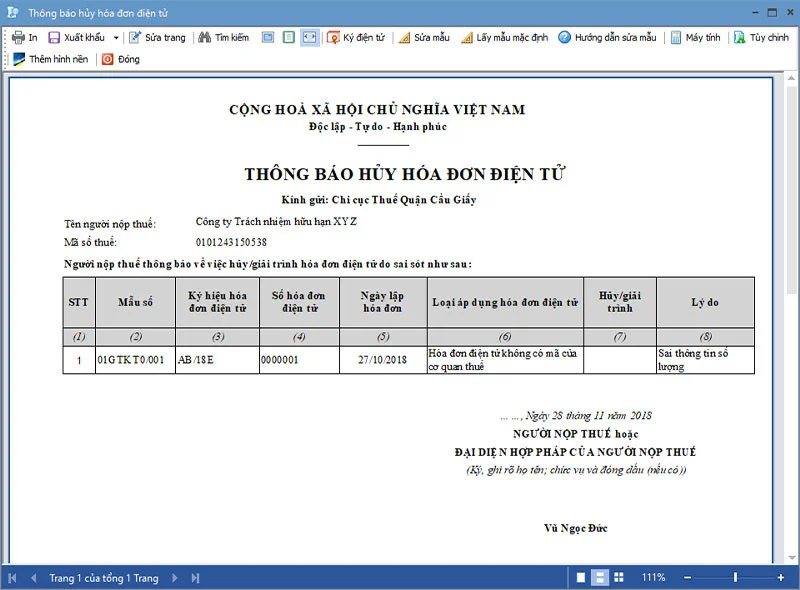

Kế toán có thể lập thông báo hủy hóa đơn điện tử cho 1 hóa đơn sai sót:

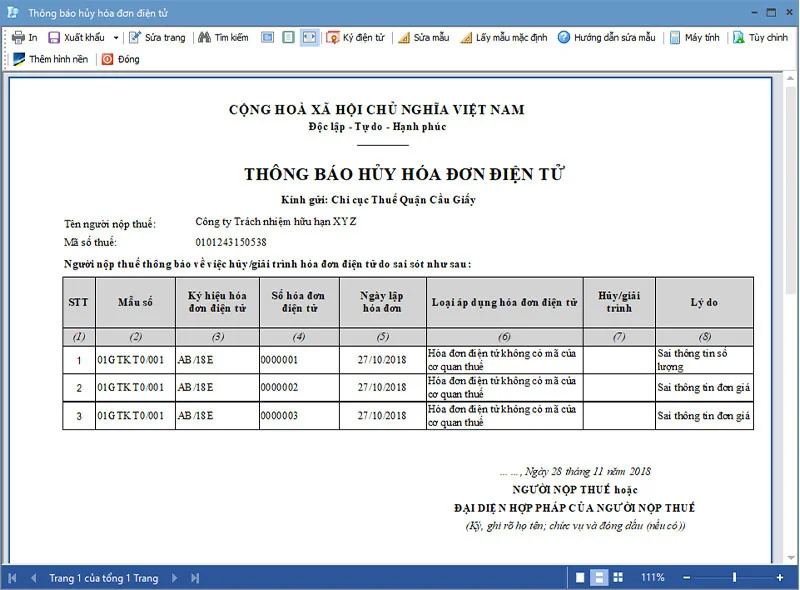

Hoặc lập thông báo hủy hóa đơn điện tử cùng lúc nhiều hóa đơn sai sót:

Trên đây là hướng dẫn lập thông báo hủy hóa đơn điện tử theo Mẫu số 04 theo Nghi định 119/2018/NĐ-CP. Mong rằng qua những chia sẻ của Kế toán Lê Ánh trong bài viết đã giúp bạn biết cách xử lý trong trường hợp hóa đơn điện tử có sai sót

Xem thêm một số hướng dẫn cách viết hóa đơn điện tử trong trường hợp đặc biệt

Bài viết liên quan

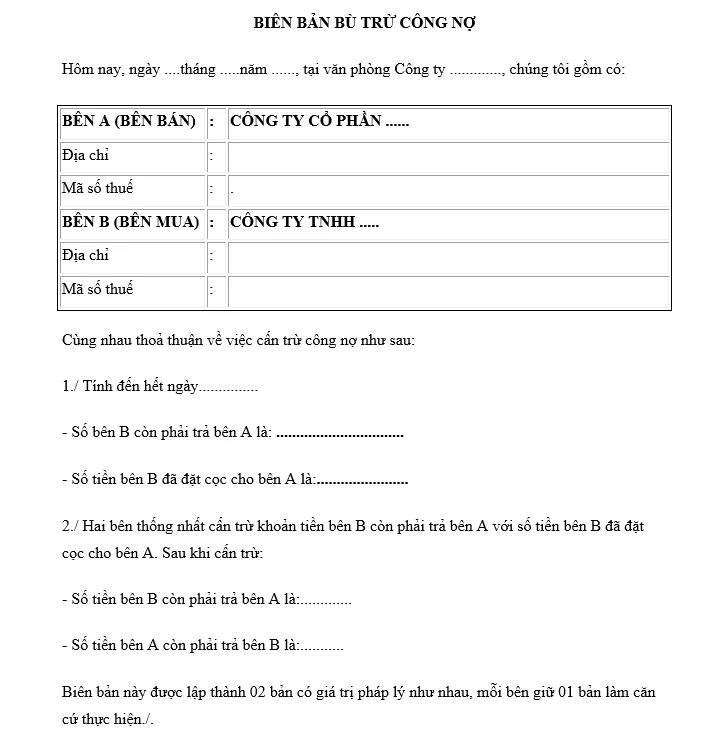

Mẫu Biên Bản Đối Chiếu Công Nợ Mới Nhất - Kế Toán Lê Ánh

Biên bản đối chiếu công nợ lập ra nhằm ghi lại số liệu công nợ chính xác nhất. Dưới đây, kế toán ...

Công Việc Của Kế Toán Tổng Hợp - Mô Tả Chi Tiết

Kế toán tổng hợp là vị trí công việc quan trọng trong doanh nghiệp. Công việc của kế toán tổng hợp ...

Cách Dùng Hàm Countif Trong Excel - Ứng Dụng Trong Kế Toán

Countif là hàm mà kế toán sẽ sử dụng thường xuyên trong công việc. Vậy cách dùng hàm countif trong ...

Hướng dẫn viết hóa đơn điện tử chiết khấu thương mại hàng bán

Chiết khấu thương mại là gì? Cách ghi chiết khấu trên hóa đơn điện tử như thế nào?. Trong bài viết ...

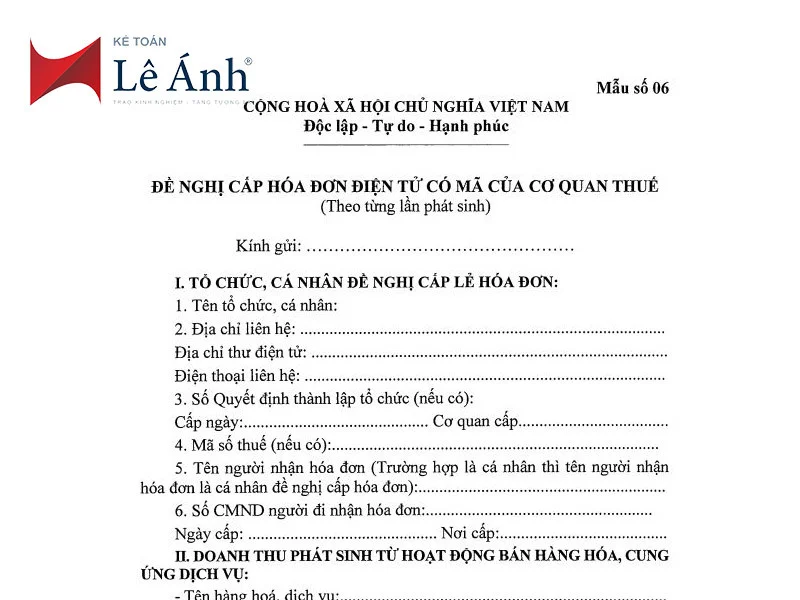

Download mẫu 06 cấp hóa đơn điện tử bán lẻ theo NĐ 119

Trường hợp nào sử dụng hóa đơn điện tử bán lẻ theo từng lần phát sinh? Trong bài viết này Kế toán Lê ...

Thông báo mẫu 01 Nghị định 119 về đăng ký sử dụng hóa đơn điện tử

Thông Báo Mẫu số 01 Nghị định 119 Về đăng ký sử dụng hóa đơn điện tử, Những trường hợp cần sử dụng ...