Các vấn đề cần biết khi xử dụng hóa đơn điện tử.

Theo thông tư 68/2019/TT-BTC và Nghị định 119 từ ngày 1/11/2020 các Công ty, tổ chức và cá nhân bắt buộc phải chuyển sang dùng hoá đơn điện tử. Rất nhiều Doanh nghiệp đã và đang dần chuyển đổi sang phương thức mới. Trong quá trình sử dụng không ít kế toán gặp phải những sai sót và không biết phải xử lý thế nào? Sau đây Kế toán Lê Ánh tổng hợp Các vấn đề cần biết khi sử dụng hóa đơn điện tử.

>>> Xem thêm: Những quy định kế toán có hiệu lực từ ngày 01/01/2020

1. Hoá đơn điện tử có liên không?

Với hóa đơn giấy truyền thống thường có từ 2 cho đến 9 liên. Một hóa đơn thanh toán tiền thông thường sẽ có 2 liên: liên 1 sẽ được bên doanh nghiệp lưu lại, còn liên thứ 2 sẽ được giao cho khách hàng. Trong khi, Hóa đơn điện tử hoàn toàn không có liên mà nó chỉ gồm 1 trang hay nhiều trang cho một số hóa đơn và doanh nghiệp, khách hàng cũng như cơ quan thế khi xử lý khai thác thông tin hóa đơn đó. Điều này giúp thông tin được nhất quán cũng như việc quản lý thông tin được dễ dàng hơn.

2. Chữ ký điện tử và chứng thư số là gì?

– Chữ ký điện tử là thông tin đi kèm theo dữ liệu (văn bản; hình ảnh; video…) nhằm mục đích xác định người chủ của dữ liệu đó; có thể được hiểu như con dấu điện tử của một doanh nghiệp.

– Chữ ký điện tử là một phần không thể tách rời của HĐĐT giúp xác thực HĐĐT đó là của đơn vị điện lực phát hành.

– Chứng thư điện tử là thông điệp dữ liệu do tổ chức cung cấp dịch vụ chứng thực chữ ký điện tử phát hành nhằm xác nhận cơ quan, tổ chức, cá nhân được chứng thực là người ký chữ ký điện tử.

– Chứng thư điện tử sử dụng để ký trên hóa đơn điện tử, đảm bảo:

+ Chống từ chối bởi người ký.

+ Đảm bảo tính toàn vẹn của HĐĐT trong qua trình lưu trữ, truyền nhận.

– Chứng thư điện tử có thời hạn hiệu lực và có thể bị hủy bỏ hoặc thu hồi bởi nhà cung cấp dịch vụ chứng thư điện tử.

3. Khi phát hiện thông tin hóa đơn điện tử bị sai sót cần phải làm gì?

Trong quá trình sử dụng hóa đơn điện tử việc xảy ra những sai sót như sai thông tin khách hàng, hàng hoá và số tiền. Vậy khi xảy ra sai sót trong hóa đơn điện tử, doanh nghiệp cần xử lý như thế nào?

– Liên hệ với bên phát hành hóa đơn (bên bán) để xử lý các sai sót của hóa đơn

– Nếu trường hợp bên mua hàng cần sử dụng hóa đơn để khai báo thuế, bên mua cần phối hợp với bên bán để đưa ra phương án xử lý phù hợp:

+ Lập biên bản điều chỉnh hóa đơn có chữ ký và dấu của hai bên

+ Lập hóa đơn điều chỉnh nếu bên bán đã kê khai thuế cho hóa đơn bị sai sót

+ Lập hóa đơn thay thế nếu bên bán chưa kê khai thuế cho hóa đơn bị sai sót

+ Lập hóa đơn xóa bỏ cho hóa đơn bị sai sót rồi lập hóa đơn mới cho bên mua hàng

4. Nếu bên bán sử dụng hóa đơn điện tử thì bên mua có thể thanh toán với bên bán bằng hình thức nào?

Trường hợp bên bán sử dụng hóa đơn điện tử thì bên mua vẫn có thể thanh toán với bên bán bằng các phương thức giống như khi sử dụng hóa đơn giấy:

+ Tiền mặt

+ Chuyển khoản

+ Thẻ tín dụng

+ Các hình thức khác

Về thời gian thanh toán trước hay sau khi nhận hóa đơn thì bên mua với bên bán có thể thỏa thuận với nhau để đưa ra phương án hợp lý nhất.

5. Khách hàng có phải thực hiện ký số vào hóa đơn điện tử hay không?

– Đối với khách hàng là khách hàng cá nhân, khách hàng lẻ, không cần sử dụng hóa đơn điện tử để kê khai thuế thì không cần thiết phải ký điện tử vào hóa đơn điện tử nhận được.

– Đối với khách hàng là doanh nghiệp, đơn vị kế toán cần sử dụng hóa đơn điện tử để kê khai thuế thì bắt buộc phải ký điện tử vào hóa đơn điện tử nhận được thì hóa đơn mới được coi là hóa đơn điện tử hoàn chỉnh và có tính pháp lý, sử dụng được với cơ quan Thuế.

– Đối với hóa đơn mua hàng là điện, nước, viễn thông, khách hàng không nhất thiết phải có chữ ký của người mua và dấu của người bán, như vậy khách hàng không phải thực hiện ký số vào hóa đơn điện tử đối với loại hóa đơn trên vẫn được coi là hóa đơn có tính pháp lý, được cơ quan Thuế chấp nhận.Còn với các trường hợp khác, khách hàng phải thực hiện ký số vào Hóa đơn mới được coi là Hóa đơn điện tử hoàn chỉnh và có tính pháp lý, sử dụng được với cơ quan Thuế.

6. Khách hàng kê khai thuế với hóa đơn điện tử như thế nào?

– Khách hàng sau khi nhận được hóa đơn điện tử từ bên bán có thể kê khai thuế như quy trình bình thường với hóa đơn giấy.

– Khách hàng có thể yêu cầu bên bán cung cấp cho mình hóa đơn điện tử đã được chuyển đổi ra giấy và có chữ ký và dấu của bên bán để làm chứng từ cho hồ sơ quyết toán thuế.

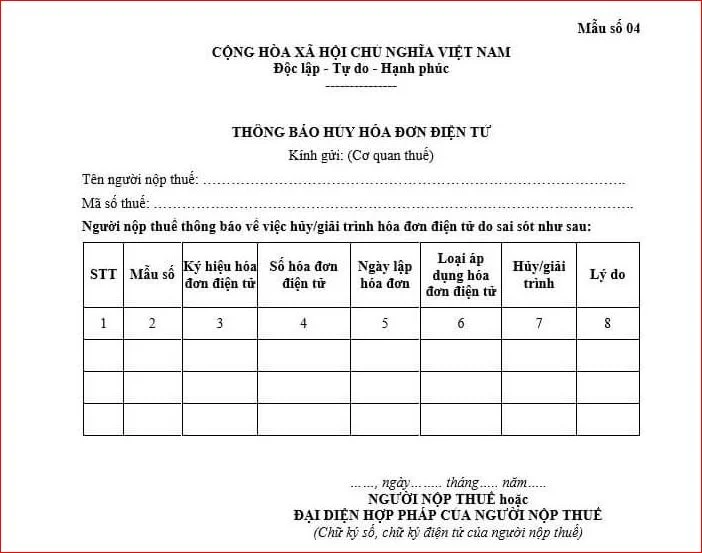

7. Các thủ tục phải thực hiện khi điều chỉnh, hủy bỏ lập lại hóa đơn điện tử đã xuất?

a) Đối với hóa đơn đã lập nhưng chưa giao cho khách hàng: Nếu phát hiện hóa đơn ghi sai các thông tin về khách hàng (tên, mã số thuế, địa chỉ), thông tin về dịch vụ, kỳ cước và số tiền ghi trên hóa đơn… thì thực hiện thủ tục hủy bỏ lập lại hóa đơn. Thủ tục hủy bỏ lập lại hóa đơn thực hiện như sau:

– Lập phiếu giải trình nêu rõ lý do sai phải hủy bỏ, có xác nhận của lãnh đạo đơn vị hoặc người được ủy quyền.

– Thực hiện chức năng hủy HĐĐT đã lập.

– Thực hiện chức năng lập HĐĐT thay thế (trên hóa đơn điện tử mới phải có dòng chữ “ hóa đơn này thay thế hóa đơn số…..Ký hiệu, ngày tháng năm”). Cuối tháng lập bảng kê hóa đơn hủy bỏ và bảng kê hóa đơn lập lại.

b) Đối với hóa đơn đã lập và đã giao cho khách hàng.

– Nếu phát hiện hóa đơn ghi sai các thông tin về khách hàng (tên, mã số thuế, địa chỉ), thông tin về dịch vụ , kỳ cước, sai lỗi chính tả … thì thực hiện thủ tục điều chỉnh hóa đơn. Thủ tục điều chỉnh hóa đơn thực hiện như sau:

– Lập biên bản điều chỉnh hóa đơn, ghi rõ nội dung sai sót, nội dung điều chỉnh lại cho đúng (có chữ ký, đóng dấu của bên mua và bên bán).

c) Nếu phát hiện hóa đơn ghi sai thông tin số tiền cước thì thực hiện thủ tục điều chỉnh hóa đơn. Thủ tục điều chỉnh hóa đơn thực hiện như sau:

– Lập biên bản điều chỉnh hóa đơn, ghi rõ nội dung sai sót, số tiền điều chỉnh lại cho đúng (có chữ ký đóng dấu của bên mua và bên bán).

– Thực hiện chức năng lập HĐĐT điều chỉnh (trên HĐĐT điều chỉnh phải ghi rõ “ Điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, số tiền, thuế suất, thuế GTGT, tiền thuế GTGT cho HĐĐT số… ký hiệu … ngày tháng năm”.

– Cuối tháng lập bảng kê hóa đơn điều chỉnh.

d) Trường hợp nếu phát hiện hóa đơn sai sót mà khách hàng yêu cầu hủy bỏ – lập lại hóa đơn.

Thủ tục hủy bỏ, lập lại hóa đơn thực hiện như sau:

– Lập biên bản hủy bỏ

– Lập lại hóa đơn, ghi rõ nội dung sai sót, nội dung điều chỉnh lại cho đúng (có chữ ký, đóng dấu của bên mua và bên bán).

– Thực hiện chức năng hủy HĐĐT đã lập.

– Thực hiện chức năng lập HĐĐT thay thế (trên HĐĐTmới phải có dòng chữ “ hóa đơn này thay thế hóa đơn số…. ký hiệu…., ngày tháng năm”).

– Cuối tháng lập bảng kê hóa đơn hủy bỏ và bảng kê hóa đơn lập lại.

>>> Xem thêm: Một số trường hợp hóa đơn điện tử không cần nội dung

8. Cách thanh toán đối với hóa đơn điện tử có gì khác so với hóa đơn giấy?

Có chung nguyên tắc là khi khách hàng trả tiền thì được nhận hóa đơn Khác: Hóa đơn giấy nhận trực tiếp, Hóa đơn điện tử nhận qua phương tiện điện tử, Email, hoặc nhận trực tiếp Bản thể hiện hóa đơn điện tử từ bên bán (nếu khách hàng có nhu cầu kê khai đối trừ thuế mà không có phương tiện nhận truyền và in hóa đơn điện tử).

9. Đối với những khách hàng ở vùng sâu vùng xa, không có điều kiện tiếp xúc với công nghệ thông tin. Thì sử dụng hóa đơn điện tử như thế nào?

– Đối với khách hàng có nhu cầu kê khai và đối trừ thuế mà không có phương tiện nhận và in hóa đơn điện tử thì khách hàng đăng ký với ngành điện, PCTB sẽ có trách nhiệm in bản thể hiện hóa đơn điện tử cho khách hàng khi khách hàng đến thanh toán tiền điện.

– Đối với khách hàng không có nhu cầu kê khai và đối trừ thuế (KH sinh hoạt) thì khi khách hàng thanh toán xong tiền điện sẽ nhận được Giấy biên nhận thanh toán tiền điện từ thu ngân viên. Biên nhận thanh toán tiền điện là chứng từ xác thực Quý khách hàng đã thanh toán tiền điện.

Trên đây là 9 vấn đề cần biết khi sử dụng hoá đơn điện tử Kế toán Lê Ánh tìm hiểu và chia sẻ với bạn đọc. Để tránh gặp phải những sai sót gây ảnh hưởng đến hoạt động và kinh tế của doanh nghiệp các bạn.

>>>>>>>Bài viết xem thêm: Hóa đơn điện tử là gì? Thời điểm áp dụng các quy định mới nhất về hóa đơn điện tử

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh đang triển khai đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin chi tiết về các khóa học này, vui lòng truy cập theo địa chỉ web: ketoanleanh.edu.vn

Bài viết liên quan

Thời gian bắt buộc sử dụng hóa đơn điện tử

Thời gian bắt buộc sử dụng hóa đơn điện tử là khi nào? Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ ...

Đổi số tài khoản trên hóa đơn điện tử, doanh nghiệp cần làm gì?

Số tài khoản là tiêu thức thường thấy trên hóa đơn điện tử. Tuy nhiên tiêu thức này có bắt buộc ...

Hướng dẫn làm bảng kê mua vào bán ra điện tử mới nhất

Kế toán Lê Ánh chia sẻ mẫu bảng kê hàng hóa bán ra ( Mẫu số 01/BK-CSGH ) được ban hành kèm theo Nghị ...

Hóa đơn điện tử là gì? Thời điểm áp dụng và các quy định mới nhất về hóa đơn điện tử

Hóa đơn điện tử là chứng từ kế toán rất quan trọng đối với doanh nghiệp. Bạn là kế toán, bạn cần ...

Quy định sử dụng hóa đơn điện tử đối với trường hợp xuất khẩu hàng hóa, dịch vụ

Trong bối cảnh hội nhập kinh tế quốc tế như hiện nay thì xuất khẩu hàng hóa được coi là hướng đi ...

Quy định về nội dung của hóa đơn điện tử mới nhất

Hóa đơn điện tử cần có đầy đủ nội dung gì? Hóa đơn điện tử không có đầy đủ nội dung theo quy định sẽ ...