Quy định sử dụng hóa đơn điện tử đối với trường hợp xuất khẩu hàng hóa, dịch vụ

Trong bối cảnh hội nhập kinh tế quốc tế như hiện nay thì xuất khẩu hàng hóa được coi là hướng đi mới, mở ra cơ hội cho rất nhiều doanh nghiệp. Theo đó, việc nắm vững được các quy định và cách viết hóa đơn xuất khẩu hàng hóa sao cho đúng ngày càng trở nên quan trọng và cần thiết. Bài viết sau đây, Kế toán Lê Ánh sẽ gửi đến bạn đọc về Quy định sử dụng hóa đơn điện tử đối với trường hợp xuất khẩu hàng hóa, dịch vụ

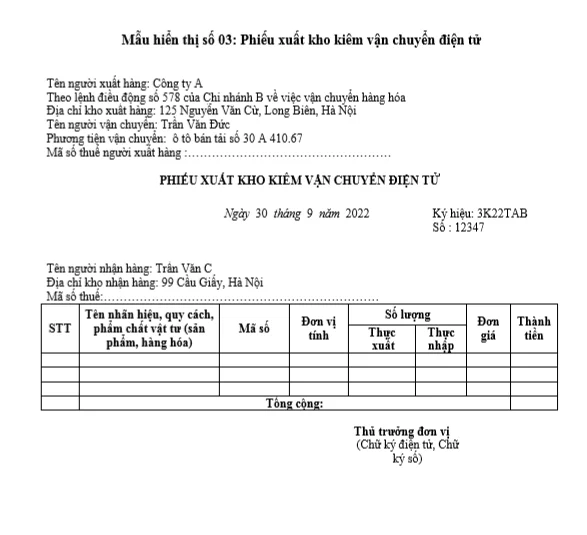

>>>>>>>>>> Bài viết xem thêm: Quy định về phiếu xuất kho kiêm vận chuyển nội bộ điện tử

1. Quy định về việc sử dụng hóa đơn điện tử đối với trường hợp xuất khẩu hàng hóa, dịch vụ

Hóa đơn xuất khẩu thì hàng hóa thì dùng loại nào? Căn cứ theo quy định tại Điều 3, Thông tư số 39/2014/TT-BTC, Bộ Tài chính đã quy định hóa đơn giá trị gia tăng là loại hóa đơn sẽ được dùng cho các tổ chức, doanh nghiệp khai và tính thuế GTGT theo phương pháp khấu trừ, nhằm phục vụ cho các hoạt động như:Bán hàng hóa, cung ứng dịch vụ trong nội địa; hoạt động vận tải quốc tế; xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu; xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài.

Đối với trường hợp các tổ chức, doanh nghiệp hay cá nhân sử dụng khai và tính thuế GTGT theo phương pháp trực tiếp thì các hoạt động trên sẽ sử dụng hóa đơn bán hàng. Mẫu hóa đơn bán hàng này sẽ tuân thủ theo mẫu 3.2, tại Phụ lục 3 hoặc mẫu 5.2 tại Phụ lục 5, được ban hành kèm theo Thông tư 39/2014/TT-BTC.

Đối với trường hợp đơn vị đóng tàu thực hiện hợp đồng dài, thời điểm nghiệm thu bàn giao là tàu là thời điểm xuất khẩu đi nước ngoài thì doanh nghiệp phải sử dụng hóa đơn thương mại. Điều này đã được Tổng cục Thuế quy định trong Công văn số 483/TCT-CS ban hành ngày 6/2/2015.

Đối với trường hợp công ty mới thành lập nhưng có hoạt động xuất khẩu trực tiếp nông sản ra nước ngoài thì công ty này cũng sẽ sử dụng hóa đơn thương mại khi xuất khẩu. Điều này đã được quy định trong Công văn số 79581/CT-TTHT, do Cục Thuế TP Hà Nội ban hành.

Đối với xuất khẩu dịch vụ phần mềm, các doanh nghiệp cũng sẽ sử dụng hóa đơn thương mại theo hướng dẫn tại Thông tư số 119/2014/TT-BTC của Bộ Tài chính. Điều này đã được Cục Thuế TP Hà Nội quy định rõ trong Công văn số 76605/CT-TTHT.

Ngoài ra, trong Thông tư số 38/2015/TT-BTC, tại Khoản 1 của Điều 88, Bộ Tài chính còn quy định rõ về việc sử dụng hóa đơn xuất nhập khẩu tại chỗ. Theo đó, hàng hóa được quy là xuất khẩu, nhập khẩu tại chỗ sẽ bao gồm:

- Các sản phẩm gia công; máy móc, thiết bị thuê hoặc mượn; nguyên liệu, vật tư dư thừa; phế liệu, phế phẩm thuộc hợp đồng gia công theo quy định của Khoản 3, Điều 32, Nghị định 187/2013/NĐ-CP;

- Các hàng hóa mua bán giữa doanh nghiệp nội địa với doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan;

- Các hàng hóa mua và bán giữa doanh nghiệp Việt Nam với cá nhân, doanh nghiệp nước ngoài không có trụ sở tại Việt Nam và được thương nhân nước ngoài chỉ định giao, nhận hàng hóa với doanh nghiệp khác tại Việt Nam.

Theo đó, trường hợp này, người khai hải quan sẽ sử dụng hóa đơn GTGT hoặc hóa đơn bán hàng theo quy định của Bộ Tài chính chứ không dùng hóa đơn thương mại.

Như vậy, căn cứ vào các quy định nêu trên thì khi xuất hàng hóa, dịch vụ ra nước ngoài, các cá nhân, doanh nghiệp, tổ chức sẽ sử dụng hóa đơn thương mại. Còn khi bán hàng hóa vào khu chế xuất, khu phi thuế quan thì các cá nhân, doanh nghiệp, tổ chức sẽ sử dụng hóa đơn bán hàng hoặc hóa đơn GTGT.

Muốn tiến hành cách viết hóa đơn xuất khẩu sau cho đúng thì các cá nhân, doanh nghiệp, tổ chức cũng cần căn cứ vào quy định pháp luật hiện hành.

2, Cách viết hóa đơn điện tử đối với trường hợp xuất khẩu hàng hóa, dịch vụ

Khi viết hóa đơn để xuất khẩu hàng hóa vào khu chế xuất, khu phi thuế quan thì doanh nghiệp sẽ sử dụng 1 trong 2 loại là hóa đơn GTGT hoặc hóa đơn bán hàng thông thường.

Trường hợp sử dụng hóa đơn GTGT thì khi viết, các cá nhân, doanh nghiệp, tổ chức cần ghi đầy đủ các tiêu thức trên hóa đơn. Ngoài ra hóa đơn GTGT phải có dòng thuế suất GTGT, tiền thuế GTGT và tổng tiền thanh toán phải ghi bằng số và bằng chữ. Cụ thể hơn thì dòng thuế suất sẽ ghi bằng 0% và dòng tiền thuế GTGT ghi bằng 0.

Nếu xuất khẩu hàng hóa ra nước ngoài thì các cá nhân, doanh nghiệp, tổ chức phải sử dụng hóa đơn thương mại, đồng thời phải có phiếu xuất kho để làm căn cứ mở Tờ khai hải quan.

Nếu là các doanh nghiệp xuất khẩu song kê khai thuế theo phương pháp trực tiếp thì sẽ sử dụng hóa đơn bán hàng bình thường, cách viết cũng giống như khi thực hiện mọi hóa đơn bán hàng thông thường khác.

Như vậy, bài viết trên đây đã gửi tới bạn các quy định mới nhất và cách viết hóa đơn điện tử đối với trường hợp xuất khẩu hàng hóa, dịch vụ.Hy vọng qua bài viết này, sẽ giúp bạn đọc tránh dược những sai xót không đáng có.

Kế toán Lê Ánh chúc bạn thành công!

Bài viết xem thêm: Quy định về nội dung hóa đơn điện tử mới nhất

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh đang triển khai đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin chi tiết về các khóa học này, vui lòng truy cập theo địa chỉ web: ketoanleanh.edu.vn

Bài viết liên quan

Hóa đơn điện tử là gì? Thời điểm áp dụng và các quy định mới nhất về hóa đơn điện tử

Hóa đơn điện tử là chứng từ kế toán rất quan trọng đối với doanh nghiệp. Bạn là kế toán, bạn cần ...

Các vấn đề cần biết khi xử dụng hóa đơn điện tử.

Theo thông tư 68/2019/TT-BTC và Nghị định 119 từ ngày 1/11/2020 các Công ty, tổ chức và cá nhân bắt ...

Thời gian bắt buộc sử dụng hóa đơn điện tử

Thời gian bắt buộc sử dụng hóa đơn điện tử là khi nào? Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ ...

Quy định về nội dung của hóa đơn điện tử mới nhất

Hóa đơn điện tử cần có đầy đủ nội dung gì? Hóa đơn điện tử không có đầy đủ nội dung theo quy định sẽ ...

Trường hợp mua hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh

Trường hợp nào phải mua hóa đơn của cơ quan thuế theo từng lần phát sinh? Bài viết này, Kế toán Lê ...

Quy Định Phiếu Xuất Kho Kiêm Vận Chuyển Nội Bộ Điện Tử

Theo Nghị định 119/2018/NĐ-CP thì khi chuyển đổi sang hóa đơn điện tử, doanh nghiệp đang sử dụng mẫu ...