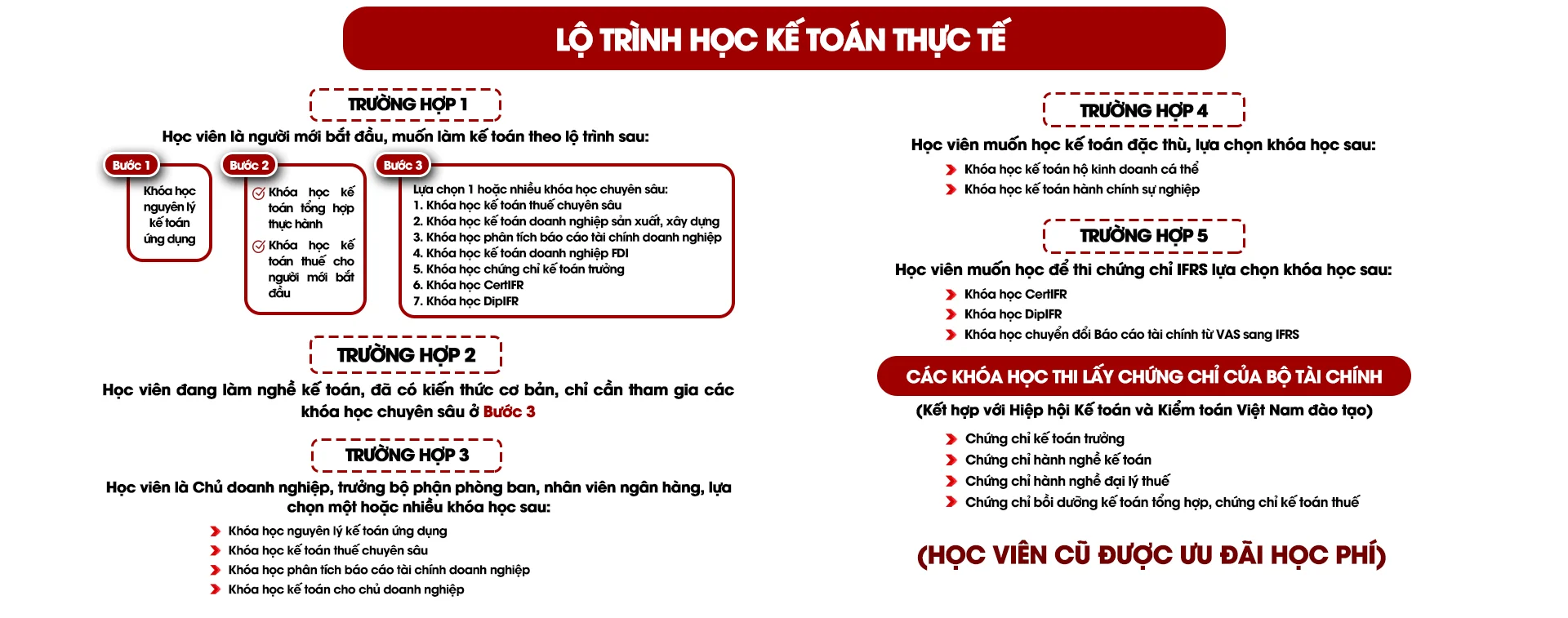

CẨM NANG TỰ HỌC KẾ TOÁN Từ Con Số 0 Đến Thành Thạo

Kế toán là một trong những ngành quan trọng, đóng vai trò cốt lõi trong mọi doanh nghiệp. Tuy nhiên, đối với những người mới bắt đầu, việc học kế toán có thể trở nên khó khăn khi không biết bắt đầu từ đâu và học theo lộ trình nào để nhanh chóng thành thạo.

Tài liệu “Cẩm Nang Tự Học Kế Toán Từ Con Số 0 Đến Thành Thạo” này được Kế toán Lê Ánh xây dựng nhằm giúp bạn có một lộ trình học rõ ràng, từ nền tảng đến thực hành, giúp bạn nắm vững nguyên lý kế toán, làm quen với phần mềm kế toán, thực hành trên chứng từ thực tế và hiểu rõ các quy trình kế toán doanh nghiệp.

Dù bạn là người mới học kế toán, sinh viên chuẩn bị ra trường hay người muốn chuyển sang nghề kế toán, tài liệu này sẽ cung cấp cho bạn một hướng đi bài bản, giúp bạn tiết kiệm thời gian, tránh học lan man và có thể ứng dụng ngay vào thực tế.

Hãy bắt đầu hành trình tự học kế toán của bạn ngay hôm nay!

1. VÌ SAO NHIỀU NGƯỜI MUỐN HỌC KẾ TOÁN TỪ CON SỐ 0?

Kế toán là một trong những ngành quan trọng, giữ vai trò trung tâm trong hoạt động tài chính của mọi doanh nghiệp. Không chỉ cung cấp thông tin tài chính giúp doanh nghiệp vận hành hiệu quả, kế toán còn là nền tảng quan trọng để đảm bảo tuân thủ các quy định về thuế và tài chính.

1.1. Kế toán là ngành có nhu cầu cao & cơ hội việc làm lớn

Hiện nay, bất kỳ doanh nghiệp nào cũng cần có bộ phận kế toán để quản lý tài chính, kiểm soát dòng tiền và thực hiện nghĩa vụ thuế.

Theo số liệu thống kê, kế toán luôn nằm trong top các ngành có nhu cầu tuyển dụng cao, từ doanh nghiệp nhỏ, vừa đến các tập đoàn lớn.

Cơ hội việc làm cho người làm kế toán rất rộng mở, từ kế toán viên, kế toán tổng hợp, kế toán thuế, kế toán trưởng cho đến các vị trí cao cấp như CFO (Giám đốc tài chính).

1.2. Nhiều người muốn học kế toán nhưng không biết bắt đầu từ đâu

Người mới bắt đầu thường gặp khó khăn khi tiếp cận kế toán vì lượng kiến thức rộng và có nhiều thuật ngữ chuyên ngành.

Không có một lộ trình học rõ ràng khiến nhiều người dễ bị rối, học lan man mà không biết đâu là nội dung quan trọng cần ưu tiên.

Nhiều người muốn tự học kế toán nhưng không biết nên học lý thuyết trước hay thực hành trước, dễ dẫn đến tình trạng học lâu nhưng không thể áp dụng vào thực tế.

1.3. Học kế toán theo lộ trình cụ thể giúp tiết kiệm thời gian, tránh học lan man

Một lộ trình học kế toán bài bản giúp người học đi đúng hướng, học từ những kiến thức nền tảng trước, sau đó tiến tới thực hành trên chứng từ thực tế và phần mềm kế toán.

Giảm thời gian tự mày mò và tối ưu hiệu quả học tập bằng cách học đúng trọng tâm, tập trung vào những nội dung quan trọng và cần thiết cho công việc kế toán thực tế.

Có lộ trình học rõ ràng giúp người học không bị mất phương hướng, biết khi nào nên học lý thuyết, khi nào nên thực hành, từ đó nâng cao khả năng áp dụng vào công việc.

→ Xem thêm: Lộ Trình học kế toán cho người mới bắt đầu

1.4. Ai cần học kế toán từ con số 0?

Sinh viên ngành kế toán – tài chính muốn nắm vững nghiệp vụ trước khi đi làm.

Người trái ngành muốn chuyển sang làm kế toán, chưa có kiến thức nền tảng.

Chủ doanh nghiệp, quản lý muốn hiểu về kế toán để kiểm soát tài chính doanh nghiệp.

Người đã học kế toán nhưng chưa nắm vững nghiệp vụ thực tế, muốn bổ sung kỹ năng thực hành.

1.5. Lợi ích của việc học kế toán bài bản

Nắm vững nguyên lý kế toán, hiểu rõ bản chất của các nghiệp vụ tài chính.

Biết cách làm kế toán thực tế trên phần mềm, chứng từ thay vì chỉ học lý thuyết.

Tăng cơ hội xin việc, dễ dàng ứng tuyển vào các vị trí kế toán viên, kế toán tổng hợp, kế toán thuế.

Giúp người học tự tin hơn, có thể áp dụng ngay vào công việc kế toán trong doanh nghiệp.

→Học kế toán không khó, nhưng để học hiệu quả và có thể làm được việc, bạn cần một lộ trình rõ ràng. Bắt đầu từ nguyên lý kế toán, thực hành trên chứng từ thực tế và sử dụng phần mềm kế toán sẽ giúp bạn nhanh chóng nắm vững nghiệp vụ và ứng dụng vào công việc.

Phần tiếp theo, chúng ta sẽ đi vào lộ trình chi tiết từng bước để tự học kế toán từ con số 0 một cách bài bản và hiệu quả.

→ Xem thêm: Sách nguyên lý kế toán ứng dụng

2. LỘ TRÌNH HỌC KẾ TOÁN HIỆU QUẢ

Học kế toán không chỉ đơn thuần là tiếp thu lý thuyết mà quan trọng hơn là khả năng áp dụng vào thực tế. Một lộ trình học kế toán hiệu quả sẽ giúp người học đi đúng hướng, tránh lan man, tập trung vào những kiến thức cần thiết nhất để có thể làm được việc ngay khi cần.

Dưới đây là lộ trình học kế toán từ con số 0 đến thành thạo, được thiết kế theo hướng từ cơ bản đến nâng cao, đảm bảo người học có đủ kiến thức và kỹ năng thực tế.

BƯỚC 1: HỌC NGUYÊN LÝ KẾ TOÁN – NẮM VỮNG NỀN TẢNG

Trước khi có thể làm kế toán thực tế, người học cần hiểu rõ bản chất kế toán và các nguyên lý kế toán cơ bản. Đây là nền tảng giúp kế toán viên ghi nhận, xử lý và kiểm soát thông tin tài chính một cách chính xác.

Dưới đây là những kiến thức quan trọng mà người học kế toán từ con số 0 cần nắm vững.

1. Nguyên tắc kế toán cơ bản và hệ thống tài khoản kế toán

1.1. Nguyên tắc kế toán cơ bản

Hệ thống kế toán tuân theo một số nguyên tắc cơ bản để đảm bảo tính trung thực và chính xác trong ghi nhận số liệu. Các nguyên tắc quan trọng bao gồm:

Nguyên tắc cơ sở dồn tích: Các giao dịch kế toán phải được ghi nhận tại thời điểm phát sinh, không phụ thuộc vào thời điểm thu hoặc chi tiền.

Ví dụ: Doanh nghiệp bán hàng ngày 31/12 nhưng đến 05/01 năm sau mới thu tiền. Doanh thu vẫn phải được ghi nhận trong năm cũ.

Nguyên tắc giá gốc: Tài sản và nợ phải trả được ghi nhận theo giá gốc ban đầu, không điều chỉnh theo giá thị trường.

Nguyên tắc phù hợp: Chi phí phải được ghi nhận trong cùng kỳ kế toán với doanh thu liên quan.

Nguyên tắc thận trọng: Ghi nhận chi phí ngay khi có khả năng phát sinh, nhưng chỉ ghi nhận doanh thu khi chắc chắn thu được.

Nguyên tắc nhất quán: Phương pháp kế toán phải duy trì ổn định trong các kỳ kế toán, tránh thay đổi liên tục gây ảnh hưởng đến tính chính xác của báo cáo tài chính.

→ Xem chi tiết hơn tại: Các nguyên tắc kế toán quan trọng kế toán cần biết

1.2. Hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán được thiết kế để phân loại và ghi nhận các giao dịch tài chính một cách chính xác và nhất quán. Theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC, các tài khoản kế toán được chia thành 6 nhóm chính:

Xem chi tiết:

a. Tài khoản tài sản (Loại 1, 2)

Phản ánh giá trị tài sản mà doanh nghiệp đang sở hữu, có số dư bên Nợ.

- Tài khoản ngắn hạn (Loại 1):

Tiền mặt (111)

Tiền gửi ngân hàng (112)

Đầu tư tài chính ngắn hạn (121)

Phải thu khách hàng (131)

Hàng tồn kho (156)

Chi phí trả trước ngắn hạn (142)

- Tài khoản dài hạn (Loại 2):

Tài sản cố định hữu hình (211)

Tài sản cố định vô hình (213)

Đầu tư tài chính dài hạn (221)

Chi phí trả trước dài hạn (242)

b. Tài khoản nợ phải trả (Loại 3)

Phản ánh nghĩa vụ tài chính của doanh nghiệp, có số dư bên Có.

- Nợ ngắn hạn:

Vay ngắn hạn (311)

Phải trả nhà cung cấp (331)

Thuế và các khoản phải nộp Nhà nước (333)

Người mua trả tiền trước (336)

- Nợ dài hạn:

Vay dài hạn (341)

Trái phiếu phát hành (343)

c. Tài khoản vốn chủ sở hữu (Loại 4)

Phản ánh phần vốn thuộc quyền sở hữu của chủ doanh nghiệp hoặc cổ đông, có số dư bên Có.

Vốn góp của chủ sở hữu (411)

Thặng dư vốn cổ phần (412)

Cổ phiếu quỹ (419)

Lợi nhuận sau thuế chưa phân phối (421)

d. Tài khoản doanh thu (Loại 5, 7)

Phản ánh thu nhập của doanh nghiệp, có số dư bên Có.

- Doanh thu từ hoạt động kinh doanh chính (Loại 5):

Doanh thu bán hàng và cung cấp dịch vụ (511)

Doanh thu nội bộ (512)

Doanh thu hoạt động tài chính (515)

- Doanh thu từ hoạt động khác (Loại 7):

Thu nhập khác (711)

e. Tài khoản chi phí (Loại 6, 8)

Phản ánh các khoản chi tiêu của doanh nghiệp, có số dư bên Nợ.

- Chi phí sản xuất, kinh doanh (Loại 6):

Chi phí nguyên vật liệu trực tiếp (621)

Chi phí nhân công trực tiếp (622)

Chi phí sản xuất chung (627)

Chi phí bán hàng (641)

Chi phí quản lý doanh nghiệp (642)

- Chi phí khác (Loại 8):

Chi phí tài chính (635)

Chi phí khác (811)

f. Tài khoản xác định kết quả kinh doanh (Loại 9)

Phản ánh kết quả kinh doanh sau khi tổng hợp doanh thu và chi phí.

- Xác định kết quả kinh doanh (911):

Kết chuyển doanh thu (9111)

Kết chuyển chi phí (9112)

- Xác định lãi hoặc lỗ trong kỳ

Lưu ý:

Mỗi tài khoản có kết cấu đặc trưng, ghi nhận giao dịch ở bên Nợ hoặc Có theo nguyên tắc nhất định.

Tài khoản đầu 9 (Xác định kết quả kinh doanh) giúp tổng hợp doanh thu, chi phí và xác định lợi nhuận hoặc lỗ trong kỳ tài chính.

Hệ thống tài khoản kế toán cần được áp dụng linh hoạt theo đặc thù của doanh nghiệp nhưng vẫn đảm bảo tuân thủ quy định của pháp luật.

→ Tham khảo thêm: Mẹo và cách định khoản kế toán nhanh nhất

2. Cách ghi nhận các nghiệp vụ kế toán theo từng loại tài khoản

Sau khi hiểu về hệ thống tài khoản, kế toán viên cần nắm rõ cách ghi nhận các nghiệp vụ kế toán, bao gồm:

Ghi nhận tài sản: Khi doanh nghiệp nhận tiền mặt hoặc tài sản, kế toán ghi Nợ tài khoản tài sản.

Ghi nhận nợ phải trả: Khi doanh nghiệp có nghĩa vụ thanh toán, kế toán ghi Có tài khoản nợ phải trả.

Ghi nhận doanh thu: Khi doanh nghiệp bán hàng, kế toán ghi Có tài khoản doanh thu.

Ghi nhận chi phí: Khi doanh nghiệp chi tiền, kế toán ghi Nợ tài khoản chi phí.

Mỗi nghiệp vụ kế toán phải được phản ánh theo nguyên tắc bút toán kép, tức là mỗi giao dịch kế toán đều phải ghi nhận vào ít nhất hai tài khoản kế toán theo đúng nguyên tắc Nợ – Có.

Ví dụ:

Doanh nghiệp nhận tiền mặt 10 triệu đồng từ khách hàng → Ghi:

Nợ TK 111 (Tiền mặt): 10.000.000

Có TK 511 (Doanh thu bán hàng): 10.000.000

Doanh nghiệp trả tiền mua nguyên vật liệu 5 triệu đồng bằng chuyển khoản → Ghi:

Nợ TK 152 (Nguyên vật liệu): 5.000.000

Có TK 112 (Tiền gửi ngân hàng): 5.000.000

3. Hạch toán kế toán cơ bản – các nghiệp vụ quan trọng

Để thực hiện công tác kế toán chính xác, người làm kế toán cần nắm vững các nghiệp vụ hạch toán cơ bản. Dưới đây là các nghiệp vụ kế toán phổ biến và chi tiết cách ghi sổ:

3.1. Hạch toán tiền mặt (TK 111)

Tiền mặt trong doanh nghiệp được quản lý và ghi nhận qua tài khoản 111.

- Thu tiền bán hàng (Bán hàng thu tiền mặt):

Nợ TK 111 - Tiền mặt

Có TK 511 - Doanh thu bán hàng

Có TK 3331 - Thuế GTGT phải nộp (nếu có)

- Rút tiền gửi ngân hàng nhập quỹ tiền mặt:

Nợ TK 111 - Tiền mặt

Có TK 112 - Tiền gửi ngân hàng

- Chi tiền mặt (Mua hàng, thanh toán chi phí):

Nợ TK 152, 156, 642, 641 (Tùy theo mục đích chi)

Có TK 111 - Tiền mặt

3.2. Hạch toán tiền gửi ngân hàng (TK 112)

Tài khoản tiền gửi ngân hàng được sử dụng khi thực hiện các giao dịch qua tài khoản ngân hàng của doanh nghiệp.

- Nhận tiền khách hàng chuyển khoản (Doanh thu):

Nợ TK 112 - Tiền gửi ngân hàng

Có TK 511 - Doanh thu bán hàng

Có TK 3331 - Thuế GTGT phải nộp (nếu có)

- Chuyển tiền thanh toán cho nhà cung cấp:

Nợ TK 331 - Phải trả nhà cung cấp

Có TK 112 - Tiền gửi ngân hàng

- Chuyển tiền gửi ngân hàng thành tiền mặt:

Nợ TK 111 - Tiền mặt

Có TK 112 - Tiền gửi ngân hàng

3.3. Hạch toán công nợ phải thu, phải trả (TK 131, 331)

Quản lý công nợ giúp doanh nghiệp theo dõi các khoản phải thu và phải trả chính xác.

- Ghi nhận công nợ khách hàng (Bán hàng chưa thu tiền):

Nợ TK 131 - Phải thu của khách hàng

Có TK 511 - Doanh thu bán hàng

Có TK 3331 - Thuế GTGT phải nộp (nếu có)

- Thanh toán công nợ khách hàng (Khách hàng trả tiền):

Nợ TK 111, 112 - Tiền mặt, Tiền gửi ngân hàng

Có TK 131 - Phải thu của khách hàng

- Ghi nhận công nợ nhà cung cấp (Mua hàng chưa thanh toán):

Nợ TK 152, 156 - Hàng hóa, Nguyên vật liệu

Có TK 331 - Phải trả nhà cung cấp

Có TK 3331 - Thuế GTGT được khấu trừ (nếu có)

- Thanh toán công nợ nhà cung cấp:

Nợ TK 331 - Phải trả nhà cung cấp

Có TK 111, 112 - Tiền mặt, Tiền gửi ngân hàng

3.4. Hạch toán doanh thu (TK 511, 515, 711)

Ghi nhận doanh thu khi phát sinh hoạt động bán hàng, cung cấp dịch vụ.

- Xuất hóa đơn bán hàng (Ghi nhận doanh thu):

Nợ TK 131 - Phải thu khách hàng (nếu chưa thu tiền)

Nợ TK 111, 112 - Tiền mặt, Tiền gửi ngân hàng (nếu đã thu tiền)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 - Thuế GTGT phải nộp

- Doanh thu tài chính (Lãi tiền gửi, lãi đầu tư):

Nợ TK 112 - Tiền gửi ngân hàng

Có TK 515 - Doanh thu tài chính

- Thu nhập khác (Bán thanh lý tài sản):

Nợ TK 111, 112 - Tiền mặt, Tiền gửi ngân hàng

Có TK 711 - Thu nhập khác

3.5. Hạch toán chi phí (TK 621, 622, 627, 641, 642, 635, 811)

Các khoản chi phí cần được ghi nhận chính xác để xác định kết quả kinh doanh.

- Chi phí nguyên vật liệu trực tiếp:

Nợ TK 621 - Chi phí nguyên vật liệu trực tiếp

Có TK 152 - Nguyên vật liệu

- Chi phí nhân công trực tiếp:

Nợ TK 622 - Chi phí nhân công trực tiếp

Có TK 334 - Phải trả người lao động

- Chi phí bán hàng và quản lý doanh nghiệp:

Trả lương nhân viên:

Nợ TK 641, 642 - Chi phí bán hàng, Quản lý doanh nghiệp

Có TK 334 - Phải trả người lao động

Thanh toán chi phí điện, nước, văn phòng phẩm:

Nợ TK 641, 642 - Chi phí bán hàng, Quản lý doanh nghiệp

Có TK 111, 112 - Tiền mặt, Tiền gửi ngân hàng

Có TK 3331 - Thuế GTGT được khấu trừ (nếu có)

- Chi phí tài chính (Lãi vay, chênh lệch tỷ giá):

Nợ TK 635 - Chi phí tài chính

Có TK 112, 331 - Tiền gửi ngân hàng, Phải trả nhà cung cấp

- Chi phí khác (Thanh lý tài sản, chi phí phạt hợp đồng):

Nợ TK 811 - Chi phí khác

Có TK 111, 112 - Tiền mặt, Tiền gửi ngân hàng

Lưu Ý:

Tài khoản Nợ ghi nhận tăng tài sản và chi phí.

Tài khoản Có ghi nhận tăng nguồn vốn, doanh thu và nợ phải trả.

Các bút toán phải đảm bảo Cân đối Nợ - Có để đảm bảo chính xác và nhất quán trong hạch toán kế toán.

Việc ghi nhận cần tuân thủ Nguyên tắc phù hợp giữa doanh thu và chi phí, đảm bảo số liệu kế toán phản ánh đúng tình hình tài chính của doanh nghiệp.

BƯỚC 2: LÀM QUEN VỚI HỆ THỐNG CHỨNG TỪ KẾ TOÁN

Sau khi nắm vững nguyên lý kế toán, người học cần làm quen với hệ thống chứng từ kế toán thực tế để hiểu rõ cách ghi nhận, kiểm tra và luân chuyển chứng từ trong doanh nghiệp. Chứng từ kế toán là cơ sở để ghi nhận các nghiệp vụ kinh tế phát sinh, đảm bảo tính hợp lệ của sổ sách kế toán và báo cáo tài chính.

Dưới đây là các loại chứng từ kế toán phổ biến, được chia theo từng nhóm nghiệp vụ quan trọng trong doanh nghiệp.

1. Chứng từ liên quan đến doanh thu, mua bán hàng hóa – dịch vụ

Chứng từ kế toán liên quan đến doanh thu và mua bán hàng hóa - dịch vụ là cơ sở pháp lý để ghi nhận các giao dịch kinh tế phát sinh trong doanh nghiệp. Theo quy định mới nhất của Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC về hóa đơn, chứng từ, dưới đây là các loại chứng từ cần lưu ý:

1.1. Hóa đơn giá trị gia tăng (GTGT) (Mẫu 01/GTKT)

Định nghĩa: Hóa đơn GTGT là chứng từ do người bán lập khi bán hàng hóa, cung cấp dịch vụ thuộc đối tượng chịu thuế GTGT theo phương pháp khấu trừ.

Sử dụng để kê khai thuế GTGT đầu ra và khấu trừ thuế GTGT đầu vào cho bên mua.

Quy định về hóa đơn hợp lệ:

- Thông tin trên hóa đơn phải đầy đủ và chính xác:

Tên, địa chỉ, mã số thuế của bên mua và bên bán.

Số hóa đơn, ngày lập hóa đơn.

Tên hàng hóa, dịch vụ; đơn vị tính; số lượng; đơn giá; thành tiền.

Thuế suất GTGT và tiền thuế GTGT phải được ghi rõ.

Tổng tiền thanh toán, bao gồm cả thuế GTGT.

- Yêu cầu đối với hóa đơn điện tử:

Phải có chữ ký số của người bán và được phát hành theo quy định của Nghị định 123/2020/NĐ-CP.

Được lưu trữ trên cổng thông tin hóa đơn điện tử của Tổng cục Thuế.

Đảm bảo tính toàn vẹn của dữ liệu và tính bảo mật thông tin.

- Cách kiểm tra hóa đơn hợp lệ:

Truy cập Cổng thông tin Tổng cục Thuế tại: https://hoadondientu.gdt.gov.vn.

Nhập mã số thuế người bán, số hóa đơn, mã tra cứu để kiểm tra tình trạng hóa đơn.

Đảm bảo hóa đơn có trạng thái hợp lệ và chưa bị hủy bỏ.

→ Xem thêm tại bài viết: https://ketoanleanh.edu.vn/kinh-nghiem-ke-toan/hoa-don-gia-tri-gia-tang-la-gi.html

1.2. Hóa đơn bán hàng (Mẫu 02/GTTT)

Định nghĩa: Sử dụng khi doanh nghiệp hoặc hộ kinh doanh kê khai thuế GTGT theo phương pháp trực tiếp hoặc thuộc đối tượng không kê khai thuế GTGT (như hộ kinh doanh cá thể).

Không có dòng thể hiện thuế suất và tiền thuế GTGT trên hóa đơn.

Quy định về hóa đơn hợp lệ:

- Thông tin trên hóa đơn phải đầy đủ:

Tên, địa chỉ, mã số thuế của người bán và người mua.

Số hóa đơn, ngày lập hóa đơn.

Tên hàng hóa, dịch vụ; đơn vị tính; số lượng; đơn giá; thành tiền.

Tổng tiền thanh toán không bao gồm thuế GTGT.

- Lưu ý:

Hóa đơn bán hàng không dùng để khấu trừ thuế GTGT đầu vào.

Các doanh nghiệp, hộ kinh doanh sử dụng hóa đơn này phải kê khai và nộp thuế theo tỷ lệ trên doanh thu.

→ Xem chi tiết tại bài viết: https://ketoanleanh.edu.vn/kinh-nghiem-ke-toan/hoa-don-ban-hang-la-gi.html

2. Chứng từ thu – chi tiền mặt

Quản lý tiền mặt trong doanh nghiệp cần tuân thủ chặt chẽ quy trình thu - chi và lưu trữ chứng từ để tránh rủi ro về tài chính và pháp lý.

2.1. Phiếu thu

Định nghĩa: Là chứng từ ghi nhận số tiền mặt doanh nghiệp nhận vào quỹ từ khách hàng, đối tác hoặc các khoản thu nội bộ.

Các trường hợp phổ biến:

Thu tiền bán hàng hóa, dịch vụ: Khách hàng thanh toán bằng tiền mặt.

Thu tiền từ ngân hàng: Rút tiền gửi ngân hàng nhập quỹ tiền mặt.

Thu tiền tạm ứng: Nhân viên hoàn trả tiền tạm ứng hoặc nộp lại tiền thừa.

Yêu cầu khi lập phiếu thu:

- Nội dung phiếu thu:

Ngày, tháng, năm lập phiếu.

Số phiếu thu.

Tên người nộp tiền, lý do nộp tiền.

Số tiền (viết bằng số và chữ).

- Chữ ký và phê duyệt:

Chữ ký của người nộp tiền, người lập phiếu, thủ quỹ, kế toán trưởng, giám đốc (hoặc người được ủy quyền).

Phiếu thu phải được đóng dấu của doanh nghiệp.

- Chứng từ kèm theo:

Hóa đơn bán hàng, hợp đồng, hoặc biên bản bàn giao (nếu có).

Giấy báo có từ ngân hàng nếu thu tiền từ tài khoản ngân hàng.

→ Xem chi tiết: Tổng hợp mẫu phiếu thu mới nhất - Hướng dẫn cách viết phiếu thu

2.2. Phiếu chi

Định nghĩa: Là chứng từ ghi nhận các khoản tiền mặt chi ra của doanh nghiệp cho các hoạt động kinh doanh, thanh toán công nợ hoặc chi nội bộ.

Các trường hợp phổ biến:

Thanh toán tiền mua hàng hóa, dịch vụ bằng tiền mặt.

Chi trả lương, thưởng, phụ cấp cho nhân viên.

Chi tạm ứng cho nhân viên đi công tác hoặc thanh toán chi phí nội bộ.

Yêu cầu khi lập phiếu chi:

- Nội dung phiếu chi:

Ngày, tháng, năm lập phiếu.

Số phiếu chi.

Tên người nhận tiền, lý do chi tiền.

Số tiền (viết bằng số và chữ).

- Chữ ký và phê duyệt:

Chữ ký của người nhận tiền, người lập phiếu, thủ quỹ, kế toán trưởng, giám đốc (hoặc người được ủy quyền).

Phiếu chi phải được đóng dấu của doanh nghiệp.

- Chứng từ kèm theo:

Hóa đơn mua hàng, hợp đồng, hoặc biên bản nghiệm thu.

Đề nghị thanh toán hoặc biên bản tạm ứng nếu chi tạm ứng cho nhân viên.

Lưu ý chung:

Phiếu thu, phiếu chi phải được lưu trữ đầy đủ và đúng quy định để phục vụ cho công tác kiểm tra, kiểm toán và quyết toán thuế.

Hóa đơn kèm theo phiếu thu, phiếu chi phải là hóa đơn hợp lệ theo quy định của pháp luật.

Phiếu thu, phiếu chi lập bằng phần mềm kế toán phải đảm bảo tính chính xác, đầy đủ thông tin và được in ra lưu trữ theo quy định về lưu trữ chứng từ kế toán.

→ Xem chi tiết: Mẫu phiếu chi mới nhất - Cách viết phiếu chi và những lưu ý

3. Chứng từ nhập – xuất kho (quản lý hàng tồn kho)

Chứng từ nhập - xuất kho giúp doanh nghiệp quản lý chặt chẽ hàng tồn kho, đảm bảo số liệu chính xác phục vụ cho việc hạch toán và lập báo cáo tài chính.

3.1. Phiếu nhập kho

Định nghĩa: Phiếu nhập kho là chứng từ ghi nhận hàng hóa, nguyên vật liệu, công cụ dụng cụ nhập vào kho của doanh nghiệp.

Là căn cứ để kế toán ghi nhận tăng hàng tồn kho và kiểm soát số lượng hàng hóa thực tế.

Các trường hợp phổ biến:

- Nhập kho hàng mua từ nhà cung cấp:

Nhập kho nguyên vật liệu, hàng hóa mua về để sản xuất hoặc kinh doanh.

Kèm theo hóa đơn mua hàng và biên bản giao nhận hàng hóa.

- Nhập kho hàng trả lại từ khách hàng:

Khách hàng trả lại hàng do lỗi hoặc đổi trả.

Kèm theo biên bản trả hàng hoặc hóa đơn điều chỉnh giảm.

- Nhập kho nguyên vật liệu để phục vụ sản xuất:

Nhập kho nguyên vật liệu mua từ nhà cung cấp hoặc điều chuyển nội bộ.

Kèm theo lệnh nhập kho và hóa đơn mua hàng (nếu có).

Yêu cầu khi lập phiếu nhập kho:

- Nội dung phiếu nhập kho:

Ngày, tháng, năm lập phiếu.

Số phiếu nhập kho.

Tên hàng hóa, nguyên vật liệu, công cụ dụng cụ.

Đơn vị tính, số lượng, đơn giá, thành tiền.

Tổng giá trị nhập kho.

- Chữ ký và phê duyệt:

Chữ ký của người lập phiếu, thủ kho, kế toán kho, giám đốc hoặc người được ủy quyền.

Phiếu nhập kho phải được đóng dấu của doanh nghiệp.

- Chứng từ kèm theo:

Hóa đơn mua hàng, biên bản giao nhận hàng hóa hoặc lệnh nhập kho.

Biên bản kiểm kê (nếu nhập kho hàng tồn kho kiểm kê thiếu).

→ Xem chi tiết tại: Mẫu phiếu nhập kho - Cách viết phiếu nhập kho chi tiết

3.2. Phiếu xuất kho

Định nghĩa: Phiếu xuất kho là chứng từ ghi nhận hàng hóa, nguyên vật liệu, công cụ dụng cụ xuất khỏi kho để phục vụ sản xuất, bán hàng hoặc sử dụng nội bộ.

Là căn cứ để kế toán ghi nhận giảm hàng tồn kho và theo dõi tình trạng lưu kho.

Các trường hợp phổ biến:

- Xuất kho để bán hàng:

Xuất kho hàng hóa để bán cho khách hàng.

Kèm theo hóa đơn bán hàng hoặc lệnh xuất kho bán hàng.

- Xuất kho nguyên vật liệu cho sản xuất:

Xuất kho nguyên vật liệu để sản xuất sản phẩm.

Kèm theo lệnh sản xuất và định mức nguyên vật liệu.

- Xuất kho công cụ dụng cụ để sử dụng nội bộ:

Xuất kho công cụ dụng cụ để sử dụng trong doanh nghiệp (văn phòng phẩm, công cụ sản xuất).

Kèm theo biên bản bàn giao công cụ dụng cụ.

Yêu cầu khi lập phiếu xuất kho:

- Nội dung phiếu xuất kho:

Ngày, tháng, năm lập phiếu.

Số phiếu xuất kho.

Tên hàng hóa, nguyên vật liệu, công cụ dụng cụ.

Đơn vị tính, số lượng, đơn giá, thành tiền.

Tổng giá trị xuất kho.

- Chữ ký và phê duyệt:

Chữ ký của người lập phiếu, thủ kho, kế toán kho, giám đốc hoặc người được ủy quyền.

Phiếu xuất kho phải được đóng dấu của doanh nghiệp.

Chứng từ kèm theo:

Đơn đặt hàng, hóa đơn bán hàng hoặc lệnh sản xuất.

Biên bản bàn giao hàng hóa (nếu xuất kho cho bộ phận khác).

→ Xem chi tiết tại: Tổng hợp mẫu phiếu xuất kho - Cách viết phiếu xuất kho chi tiết

4. Chứng từ liên quan đến quỹ tiền gửi ngân hàng

Chứng từ liên quan đến tài khoản ngân hàng giúp doanh nghiệp kiểm soát dòng tiền và hạch toán chính xác các khoản thu - chi qua ngân hàng.

4.1. Giấy báo có ngân hàng

Định nghĩa: Là chứng từ do ngân hàng phát hành thông báo về số tiền đã vào tài khoản doanh nghiệp. Là căn cứ để ghi nhận tăng tiền gửi ngân hàng và doanh thu hoặc các khoản thu khác.

Các trường hợp phổ biến:

- Khách hàng thanh toán qua chuyển khoản:

Tiền hàng bán, dịch vụ cung cấp được thanh toán bằng chuyển khoản.

Kèm theo hóa đơn bán hàng hoặc hợp đồng kinh tế.

- Nhận tiền vay từ ngân hàng:

Số tiền vay được giải ngân vào tài khoản ngân hàng của doanh nghiệp.

Kèm theo hợp đồng vay và khế ước nhận nợ.

- Nhận tiền lãi tiền gửi ngân hàng:

Tiền lãi từ tiền gửi có kỳ hạn hoặc tài khoản thanh toán.

Kèm theo sao kê tài khoản ngân hàng.

Yêu cầu khi ghi nhận:

- Chứng từ kèm theo:

Hóa đơn bán hàng, hợp đồng kinh tế (đối với thu tiền bán hàng).

Hợp đồng vay, khế ước nhận nợ (đối với tiền vay ngân hàng).

- Hạch toán kế toán:

Nợ TK 112 - Tiền gửi ngân hàng

Có TK 511, 515, 338, hoặc 341 (tùy theo nội dung phát sinh)

→ Xem chi tiết tại: Giấy báo có là gì? Cách viết giấy báo có

4.2. Giấy báo nợ ngân hàng

Định nghĩa: Là chứng từ do ngân hàng phát hành thông báo về số tiền bị trừ khỏi tài khoản doanh nghiệp. Là căn cứ để ghi nhận giảm tiền gửi ngân hàng và chi phí hoặc các khoản thanh toán công nợ.

Các trường hợp phổ biến:

- Thanh toán tiền mua hàng, dịch vụ:

Thanh toán tiền hàng hóa, dịch vụ cho nhà cung cấp.

Kèm theo hóa đơn mua hàng, hợp đồng kinh tế.

- Trả lương nhân viên qua tài khoản ngân hàng:

Chuyển khoản trả lương cho nhân viên hàng tháng.

Kèm theo bảng lương và quyết định trả lương.

- Nộp thuế qua ngân hàng:

Nộp thuế GTGT, TNDN, TNCN hoặc các khoản phải nộp khác cho Nhà nước.

Kèm theo giấy nộp tiền vào ngân sách nhà nước.

Yêu cầu khi ghi nhận:

- Chứng từ kèm theo: Hóa đơn, hợp đồng kinh tế, bảng lương, giấy nộp tiền.

- Hạch toán kế toán:

Nợ TK 331, 334, 333 (tùy theo nội dung phát sinh)

Có TK 112 - Tiền gửi ngân hàng

→ Xem chi tiết: Giấy báo nợ là gì? Cách viết giấy báo nợ

5. Chứng từ liên quan đến nhân sự, lương & Thuế thu nhập cá nhân (TNCN)

Chứng từ liên quan đến nhân sự và tiền lương giúp doanh nghiệp quản lý chính xác chi phí nhân công, đảm bảo tuân thủ các quy định về bảo hiểm xã hội và thuế thu nhập cá nhân.

5.1. Hợp đồng lao động (HĐLĐ)

Định nghĩa: Hợp đồng lao động là văn bản thỏa thuận giữa người sử dụng lao động và người lao động về quyền lợi và nghĩa vụ trong quan hệ lao động.

Là căn cứ pháp lý để trả lương, tính bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và thuế thu nhập cá nhân.

Các loại hợp đồng lao động:

Hợp đồng lao động không xác định thời hạn.

Hợp đồng lao động xác định thời hạn (từ 12 tháng đến 36 tháng).

Hợp đồng lao động theo mùa vụ hoặc theo công việc nhất định (dưới 12 tháng).

Nội dung cơ bản của HĐLĐ (theo Bộ luật Lao động 2019):

Thông tin về người sử dụng lao động và người lao động (họ tên, địa chỉ, mã số thuế).

Công việc và địa điểm làm việc.

Thời hạn hợp đồng.

Mức lương, hình thức trả lương, phụ cấp, các khoản bổ sung khác.

Chế độ nâng lương, thời gian làm việc, nghỉ ngơi, bảo hiểm xã hội, bảo hiểm y tế.

Điều kiện chấm dứt hợp đồng lao động.

Yêu cầu khi lập hợp đồng lao động:

Phải được lập thành văn bản và có chữ ký của hai bên.

Số bản: 02 bản, mỗi bên giữ 01 bản.

Đăng ký hợp đồng lao động trên Cổng thông tin bảo hiểm xã hội để thực hiện nghĩa vụ bảo hiểm xã hội và thuế TNCN.

→ Xem thêm: Mẫu hợp đồng lao động mới nhất

5.2. Bảng lương, phiếu lương

Định nghĩa:

Bảng lương: Là chứng từ ghi nhận tiền lương, phụ cấp, các khoản khấu trừ bảo hiểm, thuế TNCN của từng nhân viên trong doanh nghiệp.

Phiếu lương: Là chứng từ chi tiết tiền lương thực lĩnh gửi cho từng nhân viên.

Nội dung bảng lương:

Họ tên, mã nhân viên, chức vụ, bộ phận công tác.

Mức lương cơ bản, lương chức danh, phụ cấp (nếu có).

Số ngày công thực tế, ngày nghỉ có lương, ngày nghỉ không lương.

Tiền thưởng, các khoản phụ cấp thêm giờ, làm đêm (nếu có).

Các khoản khấu trừ:

Bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN).

Thuế thu nhập cá nhân (TNCN).

Tổng thu nhập, tổng khấu trừ và số tiền thực lĩnh.

Yêu cầu khi lập bảng lương:

- Chữ ký và phê duyệt: Chữ ký của người lập bảng lương, kế toán trưởng, giám đốc hoặc người được ủy quyền.

- Chứng từ kèm theo:

Bảng chấm công, hợp đồng lao động, quyết định tăng lương hoặc quyết định thưởng.

Chứng từ khấu trừ bảo hiểm, thuế TNCN.

- Vai trò của bảng lương:

Làm căn cứ thanh toán lương cho người lao động.

Làm căn cứ kê khai thuế TNCN, bảo hiểm xã hội và quyết toán thuế TNCN hàng năm.

→ Xem thêm:

6. Chứng từ kế toán cuối kỳ – báo cáo tài chính

Báo cáo tài chính phản ánh tình hình tài chính, kết quả kinh doanh và dòng tiền của doanh nghiệp trong kỳ kế toán. Đây là công cụ quan trọng để nhà quản lý ra quyết định kinh doanh và phục vụ cho công tác kiểm toán, quyết toán thuế.

6.1. Bảng cân đối kế toán (Mẫu B01 – DN)

Định nghĩa: Bảng cân đối kế toán là báo cáo tài chính tổng hợp tài sản, nguồn vốn của doanh nghiệp tại thời điểm cuối kỳ kế toán. Phản ánh tình hình tài sản và nguồn hình thành tài sản của doanh nghiệp.

Nội dung chính của bảng cân đối kế toán:

- Phần tài sản:

Tài sản ngắn hạn: Tiền mặt, tiền gửi ngân hàng, phải thu khách hàng, hàng tồn kho…

Tài sản dài hạn: Tài sản cố định, bất động sản đầu tư, đầu tư tài chính dài hạn…

- Phần nguồn vốn:

Nợ phải trả: Vay ngắn hạn, phải trả người bán, thuế và các khoản phải nộp nhà nước…

Vốn chủ sở hữu: Vốn góp của chủ sở hữu, lợi nhuận chưa phân phối…

- Vai trò của bảng cân đối kế toán:

Giúp đánh giá tình hình tài chính và cơ cấu tài sản – nguồn vốn của doanh nghiệp.

Phục vụ cho công tác phân tích tài chính, đánh giá khả năng thanh khoản và khả năng thanh toán nợ của doanh nghiệp.

→Xem thêm: Hướng dẫn chi tiết cách lập bảng cân đối kế toán

6.2. Báo cáo kết quả kinh doanh (Mẫu B02 – DN)

Định nghĩa: Báo cáo kết quả kinh doanh ghi nhận doanh thu, chi phí và lợi nhuận của doanh nghiệp trong kỳ kế toán. Phản ánh hiệu quả hoạt động kinh doanh của doanh nghiệp.

Nội dung chính của báo cáo kết quả kinh doanh:

Doanh thu bán hàng và cung cấp dịch vụ.

Các khoản giảm trừ doanh thu (chiết khấu thương mại, hàng bán bị trả lại…).

Doanh thu thuần về bán hàng và cung cấp dịch vụ.

Giá vốn hàng bán.

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ.

Chi phí bán hàng, chi phí quản lý doanh nghiệp.

Lợi nhuận thuần từ hoạt động kinh doanh.

Thu nhập khác, chi phí khác và lợi nhuận khác.

Tổng lợi nhuận kế toán trước thuế và lợi nhuận sau thuế.

Vai trò của báo cáo kết quả kinh doanh:

Đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp.

Phân tích khả năng sinh lời, xác định lợi nhuận ròng và hiệu quả sử dụng vốn.

→ Xem thêm: Cách lập báo cáo kết quả hoạt động kinh doanh

6.3. Báo cáo lưu chuyển tiền tệ (Mẫu B03 – DN)

Định nghĩa: Báo cáo lưu chuyển tiền tệ theo dõi dòng tiền vào – ra trong kỳ kế toán. Phản ánh khả năng thanh toán và quản lý dòng tiền của doanh nghiệp.

Nội dung chính của báo cáo lưu chuyển tiền tệ:

Dòng tiền từ hoạt động kinh doanh.

Dòng tiền từ hoạt động đầu tư.

Dòng tiền từ hoạt động tài chính.

Vai trò của báo cáo lưu chuyển tiền tệ:

Giúp kiểm soát thanh khoản và khả năng tài chính của doanh nghiệp.

Đánh giá dòng tiền thuần và khả năng tạo tiền của doanh nghiệp.

→ Xem chi tiết:

Hướng dẫn lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Cách lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp

Kết Luận

Chứng từ kế toán là nền tảng của hệ thống kế toán doanh nghiệp, đảm bảo tính minh bạch và chính xác của các nghiệp vụ tài chính. Hiểu rõ từng loại chứng từ sẽ giúp kế toán xử lý công việc nhanh hơn, tránh sai sót, đảm bảo tuân thủ quy định pháp luật.

Phần tiếp theo, chúng ta sẽ đi sâu vào cách ghi nhận và hạch toán từng loại chứng từ kế toán trên phần mềm kế toán để ứng dụng vào thực tế hiệu quả hơn.

BƯỚC 3: HỌC KẾ TOÁN TRÊN PHẦN MỀM EXCEL KẾ TOÁN

Excel là một công cụ quan trọng và phổ biến trong lĩnh vực kế toán, đặc biệt đối với doanh nghiệp nhỏ, hộ kinh doanh chưa sử dụng phần mềm kế toán chuyên nghiệp. Thành thạo Excel kế toán không chỉ giúp kế toán viên tăng hiệu suất làm việc, mà còn giúp kiểm tra, đối chiếu số liệu nhanh chóng ngay cả khi sử dụng các phần mềm kế toán như MISA, FAST.

Dưới đây là các bước quan trọng để học và ứng dụng Excel trong kế toán một cách hiệu quả.

1. Làm quen với các hàm excel cơ bản trong kế toán

Khi làm kế toán trên Excel, việc nắm vững các hàm tính toán và xử lý dữ liệu là điều cần thiết để tăng tốc độ làm việc, giảm sai sót khi nhập liệu.

1.1. Các hàm tính toán cơ bản

Đây là nhóm hàm được sử dụng thường xuyên để thực hiện các phép tính cơ bản như cộng, trừ, nhân, chia và làm tròn số liệu.

Hàm SUM: Tính tổng giá trị trong một phạm vi ô.

Công thức: =SUM(number1; [number2;…)

Ứng dụng: Tính tổng doanh thu, chi phí, lương nhân viên…

Ví dụ:

Tính tổng doanh thu từ ô A1 đến A10: =SUM(A1:A10)

Tính tổng doanh thu với điều kiện không tính ô trống: =SUMIF(A1:A10;">0")

→ Xem thêm bài viết: Cách sử dụng hàm SUMIF trong Excel

Hàm AVERAGE: Tính trung bình cộng.

Công thức: =AVERAGE(number1; [number2]; …)

Ứng dụng: Tính trung bình lương, chi phí, giá bán sản phẩm…

Ví dụ:

Tính trung bình lương của nhân viên từ ô B1 đến B10: =AVERAGE(B1:B10)

→Xem chi tiết tại bài viết: Cách sử dụng hàm AVERAGE trong Excel

Hàm ROUND/ROUNDUP/ROUNDDOWN: Làm tròn số.

- Hàm ROUND: Làm tròn số theo quy tắc thông thường.

Công thức:

Ví dụ: =ROUND(A1; 2) – Làm tròn A1 đến 2 chữ số thập phân.

- Hàm ROUNDUP: Luôn làm tròn lên.

Công thức: =ROUNDUP(number; num_digits)

- Hàm ROUNDDOWN: Luôn làm tròn xuống.

Công thức: =ROUNDDOWN(number; num_digits)

Ứng dụng: Làm tròn số tiền, tỷ lệ phần trăm…

→ Xem chi tiết tại bài viết: Cách sử dụng hàm ROUND trong Excel

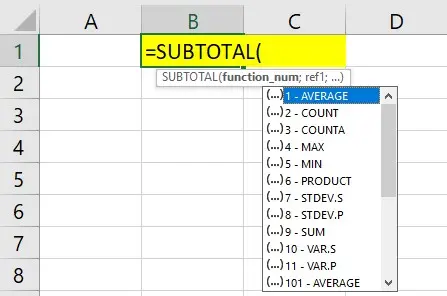

Hàm SUBTOTAL: Tính tổng theo từng nhóm dữ liệu.

Công thức: =SUBTOTAL(function_num; ref1; …)

Ứng dụng: Tính tổng theo từng nhóm hàng hóa, bộ phận công ty…

Lưu ý: Hàm này không tính các ô đã được lọc ẩn.

Ví dụ: Tính tổng doanh thu cho nhóm hàng hóa đã lọc: =SUBTOTAL(9; A1:A10)

→ Xem chi tiết tại bài viết: Cách sử dụng hàm SUBTOTAL trong Excel

1.2. Các hàm tìm kiếm và thống kê dữ liệu

Nhóm hàm này giúp tìm kiếm, thống kê dữ liệu nhanh chóng, đặc biệt hữu ích khi làm báo cáo kế toán.

Hàm VLOOKUP: Tìm kiếm giá trị theo cột.

Công thức: =VLOOKUP(lookup_value; table_array; col_index_num; [range_lookup])

lookup_value: Giá trị cần tìm kiếm.

table_array: Vùng dữ liệu tìm kiếm.

col_index_num: Số thứ tự cột chứa giá trị cần trả về.

[range_lookup]: TRUE (tìm gần đúng) hoặc FALSE (tìm chính xác).

Ứng dụng: Tìm kiếm thông tin khách hàng, giá bán hàng hóa…

Ví dụ: Tìm giá bán sản phẩm dựa trên mã hàng ở ô B2:

=VLOOKUP(B2; $A$1:$D$100; 4; FALSE)

→ Xem chi tiết tại bài viết: Cách sử dụng hàm VLOOKUP trong Excel

Hàm HLOOKUP: Tìm kiếm giá trị theo hàng ngang.

Công thức:

=HLOOKUP(lookup_value; table_array; row_index_num; [range_lookup])

Ứng dụng: Tìm kiếm dữ liệu theo hàng, thường dùng trong báo cáo theo thời gian.

Ví dụ: Tìm doanh thu của tháng 3 dựa trên mã sản phẩm:

=HLOOKUP("Tháng 3"; $A$1:$M$10; 3; FALSE)

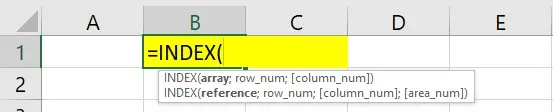

Hàm INDEX + MATCH: Tìm kiếm dữ liệu linh hoạt hơn VLOOKUP.

/9Xem thêm:

- Hàm INDEX: Trả về giá trị của ô tại giao điểm hàng và cột trong vùng dữ liệu.

Công thức: =INDEX(array; row_num; [col_num])

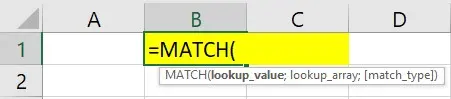

- Hàm MATCH: Trả về vị trí của một giá trị trong một mảng.

Công thức: =MATCH(lookup_value; lookup_array; [match_type])

Ứng dụng: Tìm kiếm dữ liệu ở bất kỳ cột nào, không bị giới hạn như VLOOKUP.

Ví dụ: Tìm giá bán của sản phẩm dựa trên tên sản phẩm:

=INDEX($B$2:$B$10, MATCH("Tên Sản Phẩm"; $A$2:$A$10; 0))

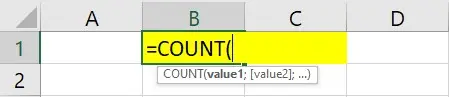

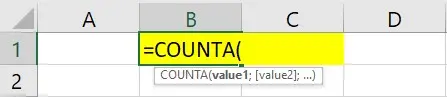

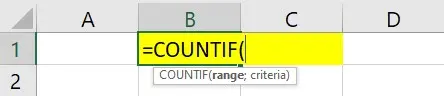

Hàm COUNT/COUNTA/COUNTIF: Đếm số lượng ô chứa dữ liệu hoặc thỏa mãn điều kiện.

- Hàm COUNT: Đếm số ô chứa giá trị số.

Công thức: =COUNT(value1; [value2]; …)

- Hàm COUNTA: Đếm số ô có chứa dữ liệu (kể cả chữ và số).

Công thức: =COUNTA(value1; [value2]; …)

→ Xem chi tiết tại bài viết: Cách sử dụng hàm COUNTA trong Excel

- Hàm COUNTIF: Đếm số ô thỏa mãn điều kiện.

Công thức: =COUNTIF(range; criteria)

Ứng dụng: Đếm số lượng khách hàng, đơn hàng, sản phẩm bán chạy…

Ví dụ: Đếm số lượng đơn hàng có giá trị lớn hơn 1 triệu:

=COUNTIF(A1:A100; ">1000000")

→ Xem chi tiết tại bài viết: Cách sử dụng hàm COUNTIF trong Excel

1.3. Các lưu ý khi sử dụng hàm excel trong kế toán

Sử dụng địa chỉ tuyệt đối ($) khi sao chép công thức để cố định vùng dữ liệu.

Kiểm tra kỹ công thức trước khi áp dụng cho toàn bộ bảng tính để tránh sai sót.

Kết hợp các hàm với nhau để tự động hóa tính toán và báo cáo.

Sử dụng Conditional Formatting (Định dạng có điều kiện) để làm nổi bật dữ liệu quan trọng

1.4. Ứng dụng excel trong công tác kế toán

Quản lý doanh thu – chi phí: Sử dụng SUM, AVERAGE, COUNTIF để thống kê doanh thu, chi phí theo ngày, tháng, quý, năm.

Báo cáo công nợ: Sử dụng VLOOKUP, INDEX + MATCH để theo dõi công nợ phải thu, phải trả.

Quản lý tồn kho: Sử dụng SUBTOTAL, SUMIF, COUNTIF để quản lý nhập xuất tồn kho.

Tính lương và thuế TNCN: Sử dụng các hàm tính toán cơ bản và IF để tính lương, thuế TNCN theo biểu thuế lũy tiến.

Lưu ý:

Thường xuyên sao lưu dữ liệu và bảo mật tệp Excel bằng mật khẩu.

Kiểm tra và đối chiếu số liệu thường xuyên để đảm bảo tính chính xác.

Cập nhật kỹ năng Excel liên tục để áp dụng hiệu quả trong công tác kế toán.

1.5. Các hàm xử lý văn bản và kiểm tra dữ liệu

Trong công tác kế toán, việc xử lý văn bản và kiểm tra dữ liệu là rất quan trọng để đảm bảo tính chính xác và nhất quán. Excel cung cấp các hàm hữu ích giúp kế toán viên thao tác nhanh chóng với dữ liệu văn bản và kiểm tra lỗi trong bảng tính.

1.5.1. Các hàm xử lý văn bản

Các hàm này giúp tách, nối chuỗi văn bản hoặc chuyển đổi định dạng dữ liệu dễ dàng.

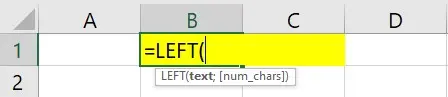

Hàm LEFT: Lấy ký tự bên trái của chuỗi văn bản.

Công thức: =LEFT(text; [num_chars])

text: Chuỗi văn bản cần tách ký tự.

[num_chars]: Số ký tự muốn lấy từ bên trái (nếu bỏ trống, mặc định là 1).

Ứng dụng:

Tách mã sản phẩm, mã khách hàng từ chuỗi ký tự.

Ví dụ: Lấy 2 ký tự đầu của mã hóa đơn ở ô A1: =LEFT(A1; 2)

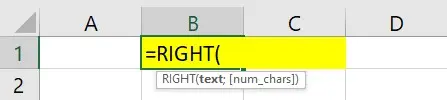

Hàm RIGHT: Lấy ký tự bên phải của chuỗi văn bản.

Công thức: =RIGHT(text; [num_chars])

Ứng dụng: Tách năm từ chuỗi ngày tháng, số seri từ mã sản phẩm.

Ví dụ: Lấy 3 ký tự cuối của số hóa đơn ở ô B2: =RIGHT(B2; 3)

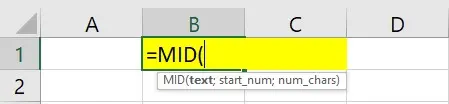

Hàm MID: Lấy ký tự từ giữa chuỗi văn bản.

Công thức: =MID(text; start_num; num_chars)

text: Chuỗi văn bản cần tách ký tự.

start_num: Vị trí bắt đầu lấy ký tự.

num_chars: Số ký tự cần lấy.

Ứng dụng: Tách mã khách hàng từ chuỗi ký tự kết hợp tên và mã.

Ví dụ: Lấy 4 ký tự từ vị trí thứ 3 trong ô C3: =MID(C3; 3; 4)

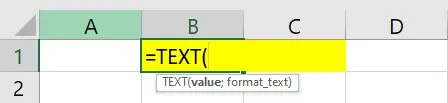

Hàm TEXT: Chuyển đổi định dạng số sang văn bản.

Công thức: =TEXT(value; format_text)

value: Giá trị cần chuyển đổi.

format_text: Định dạng muốn chuyển đổi.

Ứng dụng: Định dạng ngày tháng, số tiền có dấu phân cách hàng nghìn…

Ví dụ: Chuyển số tiền ở ô D4 thành dạng văn bản có phân cách hàng nghìn:

=TEXT(D4; "#,##0 VND")

1.5.2. Các hàm điều kiện và kiểm tra dữ liệu

Nhóm hàm này giúp kiểm tra điều kiện và xác thực dữ liệu để đảm bảo tính chính xác trong bảng tính kế toán.

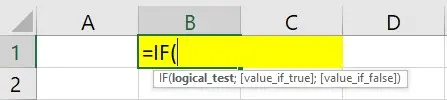

Hàm IF: Hàm điều kiện

Công thức: =IF(logical_test; value_if_true; value_if_false)

logical_test: Điều kiện cần kiểm tra (TRUE/FALSE).

value_if_true: Giá trị trả về nếu điều kiện đúng.

value_if_false: Giá trị trả về nếu điều kiện sai.

Ứng dụng: Kiểm tra doanh thu có đạt chỉ tiêu, đánh giá công nợ quá hạn…

Ví dụ: Kiểm tra nếu doanh thu ở ô E5 lớn hơn 100 triệu thì ghi “Đạt”, ngược lại ghi “Chưa đạt”:

=IF(E5>100000000; "Đạt"; "Chưa đạt")

→ Xem chi tiết tại bài viết: Cách sử dụng hàm IF trong Excel

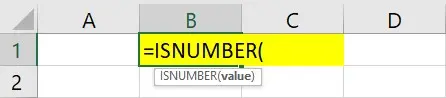

Hàm ISNUMBER: Kiểm tra dữ liệu có phải là số hay không.

Công thức: =ISNUMBER(value)

Ứng dụng: Kiểm tra dữ liệu nhập vào có phải là số để tránh sai sót khi tính toán.

Ví dụ: Kiểm tra ô F6 có phải là số không: =ISNUMBER(F6)

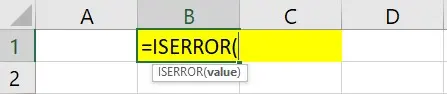

Hàm ISERROR: Kiểm tra dữ liệu có lỗi hay không.

Công thức: =ISERROR(value)

Ứng dụng: Phát hiện lỗi trong công thức như #DIV/0!, #N/A, #VALUE!…

Ví dụ: Kiểm tra công thức ở ô G7 có lỗi không: =ISERROR(G7)

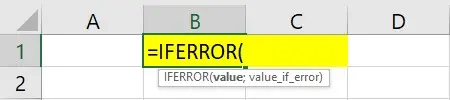

Hàm IFERROR: Bắt lỗi và thay thế bằng giá trị khác.

Công thức: =IFERROR(value, value_if_error)

Ứng dụng: Thay thế lỗi bằng giá trị khác để bảng tính dễ đọc hơn.

Ví dụ: Nếu công thức ở ô H8 có lỗi, hiển thị “Không hợp lệ”:

=IFERROR(H8; "Không hợp lệ")

→ Xem chi tiết tại bài viết: Cách sử dụng hàm IFERROR trong Excel

1.6. Ứng dụng Macros & VBA trong kế toán

Macros và VBA (Visual Basic for Applications) là công cụ mạnh mẽ trong Excel, giúp tự động hóa công việc và tăng hiệu suất làm việc cho kế toán viên.

Macros: Ghi lại và tự động hóa các thao tác lặp lại.

Ứng dụng:

Tự động hóa việc nhập liệu: Ghi lại thao tác nhập dữ liệu để sử dụng cho các kỳ sau.

Tạo báo cáo tự động: Kết xuất báo cáo tài chính, báo cáo công nợ nhanh chóng.

Định dạng bảng tính tự động: Định dạng lại bảng tính một cách nhất quán và chuyên nghiệp.

VBA (Visual Basic for Applications): Ngôn ngữ lập trình trong Excel.

Ứng dụng:

Tự động hóa quy trình kế toán phức tạp: Như tính lương, trích khấu hao, tính giá vốn hàng bán…

Xử lý dữ liệu hàng loạt: Lọc dữ liệu, thống kê, phân tích tài chính.

Tạo giao diện nhập liệu thân thiện: Tạo Form nhập liệu cho các bộ phận khác sử dụng dễ dàng hơn.

Ví dụ sử dụng VBA trong kế toán:

Tạo Macro tự động lọc và xử lý dữ liệu kế toán:

Sub LocDuLieu() Sheets("Dữ Liệu").Range("A1:C100").AutoFilter Field:=2, Criteria1:="Doanh thu" End Sub |

Giải thích:

Macro này sẽ lọc dữ liệu trong bảng "Dữ Liệu" tại cột B với điều kiện là "Doanh thu".

Field:=2 là cột thứ 2 (cột B).

Criteria1:="Doanh thu" là giá trị cần lọc.

1.7. Lưu ý khi sử dụng Macros & VBA

Lưu trữ tệp dưới định dạng .xlsm (Excel Macro-Enabled Workbook) để lưu Macro.

Bật chế độ Macro trong Excel: Vào File → Options → Trust Center → Trust Center Settings... → Macro Settings.

Sao lưu dữ liệu trước khi chạy Macro để tránh mất mát dữ liệu.

Đảm bảo bảo mật: Tránh sử dụng Macro không rõ nguồn gốc để bảo vệ dữ liệu kế toán.

2. Thiết lập bảng tính kế toán, quản lý sổ sách kế toán bằng Excel

Việc sử dụng Excel trong quản lý kế toán giúp tự động hóa quá trình nhập liệu, tính toán và lập báo cáo. Dưới đây là các bước quan trọng để thiết lập bảng tính kế toán và quản lý sổ sách kế toán một cách hiệu quả.

2.1. Thiết lập danh mục tài khoản kế toán trên Excel

Danh mục tài khoản kế toán là cơ sở để ghi nhận các nghiệp vụ kế toán một cách khoa học và chính xác.

2.1.1. Lập danh sách tài khoản kế toán

Căn cứ pháp lý:

Theo Thông tư 200/2014/TT-BTC (dành cho doanh nghiệp lớn).

Theo Thông tư 133/2016/TT-BTC (dành cho doanh nghiệp vừa và nhỏ).

Nội dung danh sách tài khoản:

Mã số tài khoản: Sử dụng mã số tài khoản theo quy định của Thông tư 200 hoặc Thông tư 133.

Tên tài khoản: Tên tài khoản tương ứng với mã số.

Nhóm tài khoản: Phân loại tài khoản theo nhóm tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí…

Tính chất tài khoản: Ghi rõ tài khoản dư Nợ, dư Có hoặc lưỡng tính (có thể có số dư cả bên Nợ và Có).

2.1.2. Cách thiết lập danh mục tài khoản trên excel

Tạo bảng danh mục tài khoản:

- Tạo Sheet riêng đặt tên là “Danh mục tài khoản”.

- Các cột thông tin cần có:

A: Mã số tài khoản

B: Tên tài khoản

C: Nhóm tài khoản

D: Tính chất tài khoản

Lưu ý khi thiết lập danh mục tài khoản:

Sử dụng địa chỉ tuyệt đối ($A$2:$A$100) khi dùng trong công thức để dễ sao chép.

Định dạng bảng bằng cách sử dụng Format as Table để dễ quản lý.

Sử dụng Data Validation để chọn mã tài khoản khi nhập liệu nhằm giảm thiểu sai sót.

2.1.3. Sử dụng công thức để tự động điền thông tin tài khoản

VLOOKUP: Tự động điền tên tài khoản khi nhập mã số.

Công thức: =VLOOKUP(A2, 'Danh mục tài khoản'!$A$2:$B$100, 2, FALSE)

A2: Ô nhập mã tài khoản.

'Danh mục tài khoản'!$A$2:$B$100: Vùng dữ liệu trên sheet “Danh mục tài khoản”.

2: Cột thứ 2 (Tên tài khoản).

FALSE: Tìm kiếm chính xác.

INDEX + MATCH: Tìm kiếm linh hoạt hơn VLOOKUP.

Công thức:

=INDEX('Danh mục tài khoản'!$B$2:$B$100, MATCH(A2, 'Danh mục tài khoản'!$A$2:$A$100, 0))

Ứng dụng: Tự động điền tên tài khoản khi nhập mã số tài khoản.

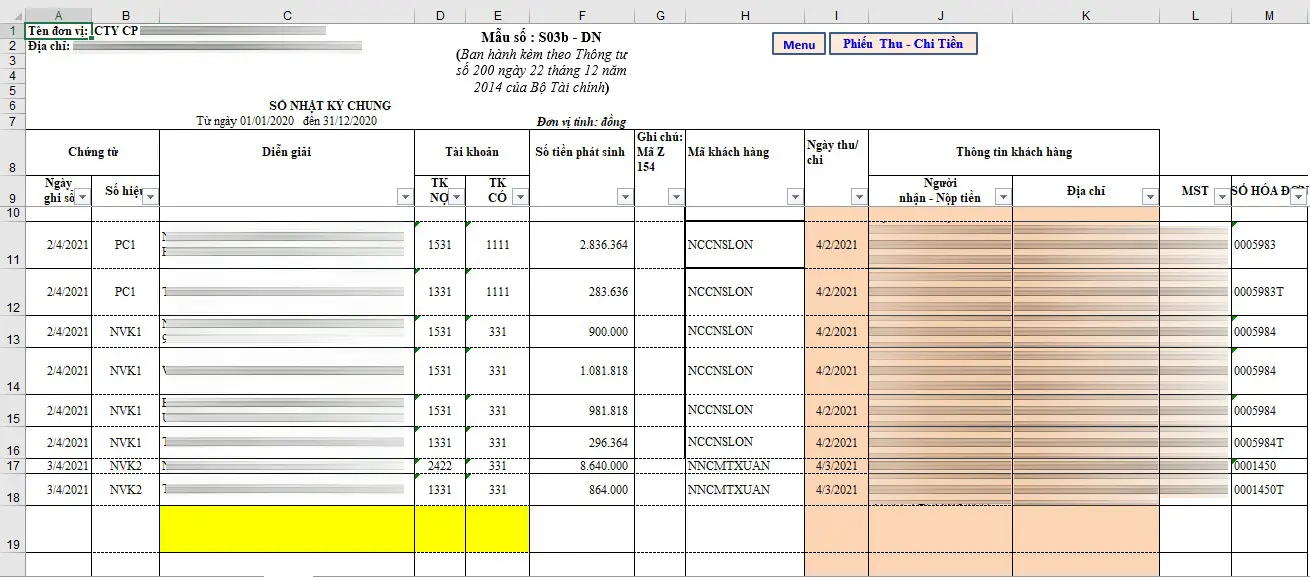

2.2. Tạo file sổ nhật ký chung trên Excel

Sổ Nhật ký chung là sổ ghi nhận tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian. Đây là cơ sở để ghi sổ cái và lập báo cáo tài chính.

2.2.1. Nội dung cần có trong sổ nhật ký chung

Ngày tháng phát sinh: Ngày phát sinh nghiệp vụ kế toán.

Số chứng từ kế toán: Số phiếu thu, phiếu chi, hóa đơn bán hàng…

Nội dung nghiệp vụ kinh tế: Mô tả ngắn gọn nghiệp vụ phát sinh.

Tài khoản Nợ – Có: Tài khoản ghi Nợ và tài khoản ghi Có của nghiệp vụ.

Số tiền: Giá trị của nghiệp vụ kinh tế phát sinh.

2.2.2. Cách tạo sổ nhật ký chung trên Excel

→ Xem thêm: Sổ nhật ký chung là gì? Cách ghi sổ nhật ký chung

Tạo bảng Sổ Nhật ký chung:

- Tạo Sheet riêng đặt tên là “Sổ Nhật Ký Chung”.

- Các cột thông tin cần có:

A: Ngày tháng phát sinh

B: Số chứng từ

C: Nội dung nghiệp vụ

D: Tài khoản Nợ

E: Tài khoản Có

F: Số tiền

2.2.3. Sử dụng công thức tự động trong sổ nhật ký chung

Tự động điền tên tài khoản:

Sử dụng VLOOKUP hoặc INDEX + MATCH để tự động điền tên tài khoản dựa trên mã số tài khoản đã nhập.

Công thức: =VLOOKUP(D2, 'Danh mục tài khoản'!$A$2:$B$100, 2, FALSE)

Tự động tính tổng theo từng tài khoản:

IF + SUMIF: Tính tổng phát sinh Nợ và Có của từng tài khoản.

Công thức: =SUMIF($D$2:$D$100, G2, $F$2:$F$100)

$D$2:$D$100: Cột tài khoản Nợ.

G2: Mã tài khoản cần tính tổng.

$F$2:$F$100: Cột số tiền.

Tự động kiểm tra cân đối Nợ – Có:

Công thức: =IF(SUM($D$2:$D$100) = SUM($E$2:$E$100), "Cân đối", "Chưa cân đối")

2.2.4. Lưu ý khi sử dụng sổ nhật ký chung trên Excel

Đảm bảo tính bảo mật: Đặt mật khẩu bảo vệ tệp Excel để đảm bảo tính bảo mật của dữ liệu kế toán.

Sao lưu dữ liệu thường xuyên để tránh mất mát dữ liệu.

Đối chiếu và kiểm tra cân đối Nợ – Có thường xuyên để đảm bảo chính xác số liệu kế toán.

2.3. Tạo file quản lý công nợ phải thu, phải trả trên Excel

Hệ thống công nợ giúp kế toán theo dõi tình hình thu hồi công nợ từ khách hàng và thanh toán cho nhà cung cấp.

Các cột cần có trong file Excel quản lý công nợ:

Mã khách hàng/Nhà cung cấp.

Ngày phát sinh công nợ.

Số tiền phải thu, phải trả.

Ngày thanh toán, số tiền đã thanh toán.

Công thức hỗ trợ:

Sử dụng SUMIF để tính tổng công nợ của từng khách hàng.

Dùng IF để đánh dấu các khoản công nợ đã đến hạn thanh toán.

2.4. Tạo file quản lý hàng tồn kho trên Excel

Hàng tồn kho là một trong những phần quan trọng trong kế toán doanh nghiệp. File quản lý kho trên Excel cần có:

Mã hàng, tên hàng hóa.

Đơn vị tính, số lượng tồn đầu kỳ.

Nhập kho, xuất kho trong kỳ.

Số lượng tồn cuối kỳ.

Công thức hỗ trợ:

SUMIF để tính tổng nhập – xuất – tồn theo từng mã hàng.

VLOOKUP để tra cứu thông tin hàng hóa.

3. Lập báo cáo tài chính đơn giản trên Excel

Kế toán có thể sử dụng Excel để tạo các báo cáo tài chính cơ bản trước khi chuyển sang sử dụng phần mềm kế toán chuyên nghiệp.

3.1. Lập bảng cân đối kế toán trên Excel

Bảng cân đối kế toán giúp kế toán viên kiểm soát tài sản, nguồn vốn.

Các mục chính trong báo cáo gồm:

Tài sản ngắn hạn (Tiền, công nợ phải thu, hàng tồn kho).

Tài sản dài hạn (Tài sản cố định, bất động sản đầu tư).

Nợ phải trả (Nợ ngắn hạn, nợ dài hạn).

Vốn chủ sở hữu (Vốn góp, lợi nhuận chưa phân phối).

3.2. Lập báo cáo kết quả kinh doanh trên Excel

Báo cáo này thể hiện tình hình doanh thu – chi phí – lợi nhuận của doanh nghiệp trong kỳ.

Công thức hỗ trợ:

SUMIF để tính tổng doanh thu và chi phí theo từng nhóm.

IF để xác định lãi/lỗ theo công thức:

Lợi nhuận = Doanh thu – Giá vốn – Chi phí bán hàng – Chi phí quản lý doanh nghiệp.

3.3. Lập báo cáo lưu chuyển tiền tệ Trên Excel

Báo cáo này theo dõi dòng tiền vào và ra, giúp doanh nghiệp kiểm soát thanh khoản.

Các dòng tiền cần theo dõi:

Dòng tiền từ hoạt động kinh doanh.

Dòng tiền từ hoạt động đầu tư.

Dòng tiền từ hoạt động tài chính.

Học kế toán trên Excel là một bước quan trọng giúp kế toán thành thạo trong việc nhập liệu, kiểm soát số liệu và lập báo cáo tài chính trước khi chuyển sang sử dụng phần mềm kế toán chuyên nghiệp.

Nếu bạn là người mới bắt đầu, hãy tập trung vào các hàm Excel kế toán cơ bản, cách tạo bảng tính và quản lý sổ sách kế toán trên Excel.

Nếu bạn đã có kinh nghiệm, hãy tìm hiểu sâu hơn về VBA và Macro để tự động hóa quy trình kế toán.

Phần tiếp theo, chúng ta sẽ học cách sử dụng các phần mềm kế toán chuyên nghiệp như MISA, FAST để nâng cao khả năng làm việc trong môi trường doanh nghiệp.

BƯỚC 4: HỌC KẾ TOÁN TRÊN PHẦN MỀM KẾ TOÁN DOANH NGHIỆP (MISA, FAST, SAS, BRAVO)

Trong thực tế, hầu hết các doanh nghiệp không sử dụng Excel để quản lý kế toán mà áp dụng các phần mềm kế toán chuyên dụng nhằm tự động hóa quy trình ghi nhận, hạch toán và lập báo cáo tài chính. Việc thành thạo một phần mềm kế toán như MISA, FAST, SAS, BRAVO không chỉ giúp kế toán làm việc hiệu quả hơn mà còn là yêu cầu bắt buộc của nhiều nhà tuyển dụng hiện nay.

1. Tổng quan về các phần mềm kế toán phổ biến

Hiện nay, phần mềm kế toán là công cụ không thể thiếu trong hầu hết các doanh nghiệp, giúp quản lý tài chính, công nợ, hàng tồn kho và lập báo cáo tài chính một cách tự động và chính xác.

Mỗi phần mềm kế toán có tính năng đặc thù và đối tượng sử dụng khác nhau, phù hợp với từng quy mô và loại hình doanh nghiệp.

1.1. MISA – Phần mềm kế toán phổ biến nhất tại Việt Nam

MISA là phần mềm kế toán phổ biến nhất tại Việt Nam, được sử dụng rộng rãi trong các doanh nghiệp từ nhỏ, vừa đến lớn nhờ giao diện thân thiện và tính năng đa dạng.

1.1.1. MISA là gì?

MISA là phần mềm kế toán do công ty Cổ phần MISA phát triển, được sử dụng để quản lý tài chính, kế toán, thuế và hóa đơn điện tử.

Phần mềm này hỗ trợ tự động hóa các nghiệp vụ kế toán như kế toán bán hàng, kế toán công nợ, kế toán kho, kế toán tiền lương và lập báo cáo tài chính.

MISA được sử dụng rộng rãi từ doanh nghiệp nhỏ, vừa đến doanh nghiệp lớn nhờ vào giao diện dễ sử dụng và tích hợp nhiều tính năng tiện lợi.

1.1.2. Đặc điểm nổi bật của MISA

MISA nổi bật nhờ giao diện thân thiện và tích hợp đầy đủ các phân hệ kế toán. Dưới đây là những tính năng chính:

#1 - Giao diện thân thiện, dễ sử dụng

- Giao diện đơn giản, trực quan:

Dễ thao tác ngay cả với người mới bắt đầu học kế toán.

Các menu và biểu tượng rõ ràng, dễ tìm kiếm.

- Hỗ trợ tiếng Việt: Ngôn ngữ hoàn toàn bằng tiếng Việt, giúp người dùng dễ dàng thao tác và nhập liệu.

- Có hướng dẫn sử dụng chi tiết:

Video hướng dẫn và tài liệu chi tiết cho từng nghiệp vụ kế toán.

Hỗ trợ trực tuyến từ đội ngũ kỹ thuật của MISA khi gặp khó khăn.

#2 - Tích hợp đầy đủ các phân hệ kế toán

MISA tích hợp đầy đủ các phân hệ kế toán cần thiết cho doanh nghiệp, bao gồm:

#3 - Kế toán tổng hợp:

Ghi nhận các bút toán tổng hợp, kết chuyển cuối kỳ.

Lập báo cáo tài chính, báo cáo kết quả kinh doanh, bảng cân đối kế toán.

Kế toán bán hàng:

Quản lý đơn hàng, hóa đơn bán hàng, theo dõi công nợ phải thu.

Tự động ghi nhận doanh thu và công nợ khách hàng.

Kế toán công nợ:

Theo dõi công nợ chi tiết theo từng khách hàng, nhà cung cấp.

Quản lý công nợ phải thu – phải trả chính xác và dễ dàng.

Tự động nhắc nợ và báo cáo công nợ chi tiết.

Kế toán kho:

Quản lý nhập, xuất, tồn kho hàng hóa.

Tính giá vốn hàng bán theo nhiều phương pháp:

Nhập trước xuất trước (FIFO).

Bình quân gia quyền.

Giá đích danh.

Kế toán tiền lương:

Tính lương tự động theo bảng chấm công.

Tính các khoản bảo hiểm (BHXH, BHYT, BHTN) và thuế TNCN.

Lập bảng lương chi tiết và phiếu lương cho nhân viên.

Kế toán tài sản cố định:

Quản lý tài sản cố định và công cụ dụng cụ.

Tính khấu hao tài sản cố định tự động theo phương pháp đường thẳng, số dư giảm dần, sản lượng.

#3 - Tích hợp quản lý hóa đơn điện tử

Phát hành, ký số và lưu trữ hóa đơn điện tử:

Tuân thủ quy định về hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

Kết nối trực tiếp với Cổng thông tin điện tử của Tổng cục Thuế:

Tự động gửi hóa đơn điện tử đến cơ quan thuế.

Tích hợp kê khai và nộp thuế trực tuyến.

#4 - Quản lý công nợ chi tiết

Theo dõi công nợ phải thu – phải trả chi tiết:

Theo từng khách hàng, nhà cung cấp, hóa đơn, hợp đồng.

Tự động cảnh báo công nợ quá hạn.

Lập báo cáo công nợ chi tiết, dễ dàng đối chiếu với sổ phụ ngân hàng.

#5 - Quản lý thuế GTGT

Tự động tổng hợp báo cáo thuế GTGT hàng tháng, hàng quý.

Kết nối trực tiếp với phần mềm kê khai thuế HTKK để kê khai và nộp tờ khai thuế.

Tự động kiểm tra hóa đơn đầu vào và đầu ra, hạn chế sai sót khi kê khai thuế.

1.1.3. Ưu điểm của MISA

Giao diện thân thiện, dễ sử dụng: Phù hợp cho cả người mới bắt đầu và kế toán chuyên nghiệp.

Tích hợp nhiều tính năng tự động hóa: Nhập liệu hóa đơn tự động, kiểm tra dữ liệu kế toán nhanh chóng.

Tạo và xuất báo cáo tài chính, báo cáo quản trị linh hoạt: Theo nhiều định dạng: Excel, PDF, Word.

Xuất báo cáo theo yêu cầu quản lý và theo từng phòng ban, chi nhánh.

1.1.4. Nhược điểm của MISA

Khó khăn khi tùy chỉnh theo yêu cầu đặc thù của doanh nghiệp lớn hoặc doanh nghiệp sản xuất phức tạp.

Chi phí bản quyền và nâng cấp phần mềm khá cao đối với doanh nghiệp nhỏ.

Không phù hợp với doanh nghiệp có yêu cầu quản lý sản xuất chi tiết và phức tạp.

1.1.5. MISA phù hợp với đối tượng nào?

Doanh nghiệp thương mại, dịch vụ, sản xuất từ quy mô nhỏ đến vừa.

Doanh nghiệp cần quản lý kế toán tổng hợp, bán hàng, công nợ, thuế và tiền lương.

Công ty khởi nghiệp, hộ kinh doanh cá thể, công ty vừa và nhỏ muốn tự động hóa kế toán.

1.1.6. Lưu ý khi sử dụng MISA

Đào tạo nhân viên sử dụng phần mềm đúng cách để tránh sai sót khi nhập liệu.

Sao lưu dữ liệu thường xuyên để đảm bảo an toàn thông tin tài chính.

Cập nhật phiên bản mới nhất để sử dụng đầy đủ tính năng và tuân thủ quy định pháp luật mới nhất.

Quản lý quy trình sản xuất:

MISA là lựa chọn tối ưu cho doanh nghiệp vừa và nhỏ muốn quản lý kế toán chuyên nghiệp và hiệu quả. Tuy nhiên, doanh nghiệp lớn hoặc có yêu cầu quản lý phức tạp nên cân nhắc sử dụng phần mềm kế toán khác như FAST hoặc BRAVO.

1.2. FAST

FAST là phần mềm kế toán chuyên sâu dành cho doanh nghiệp sản xuất và doanh nghiệp có quy mô lớn với tính năng quản lý chi tiết và phức tạp hơn so với MISA.

FAST được phát triển nhằm tối ưu hóa quy trình kế toán sản xuất, tính giá thành sản phẩm chi tiết và quản lý đa kho, đa chi nhánh một cách chính xác và linh hoạt.

1.2.1. FAST Là Gì?

FAST là phần mềm kế toán chuyên sâu được phát triển bởi Công ty Phần mềm FAST, một trong những nhà cung cấp phần mềm kế toán hàng đầu tại Việt Nam.

FAST được thiết kế đặc biệt dành cho doanh nghiệp sản xuất và doanh nghiệp quy mô lớn, với tính năng quản lý sản xuất, tính giá thành chi tiết và quản lý đa kho, đa chi nhánh.

FAST được sử dụng rộng rãi trong doanh nghiệp sản xuất, thương mại, dịch vụ có quy mô lớn, yêu cầu quản lý phức tạp và chi tiết hơn so với các phần mềm kế toán khác.

1.2.2. Đặc điểm nổi bật Của FAST

FAST nổi bật với tính năng quản lý sản xuất và giá thành chi tiết, quản lý đa kho, đa chi nhánh và kế toán công nợ linh hoạt.

1 - Tích hợp quản lý sản xuất chuyên sâu

Quản lý quy trình sản xuất:

Theo dõi toàn bộ quy trình sản xuất: Từ việc lập kế hoạch sản xuất, định mức nguyên vật liệu, lệnh sản xuất đến khi hoàn thành sản phẩm.

Quản lý định mức nguyên vật liệu: Xác định chính xác định mức nguyên vật liệu cho từng công đoạn sản xuất. Tự động trừ kho nguyên vật liệu khi xuất kho cho sản xuất.

Tính giá thành sản phẩm chi tiết:

- Theo dõi chi tiết chi phí sản xuất: Chi phí nguyên vật liệu, chi phí nhân công, chi phí sản xuất chung.

- Tính giá thành theo nhiều phương pháp:

Theo công đoạn: Tính giá thành cho từng công đoạn sản xuất.

Theo đơn hàng: Tính giá thành cho từng đơn hàng cụ thể.

Theo lệnh sản xuất: Tính giá thành cho từng lệnh sản xuất.

- Tự động phân bổ chi phí sản xuất cho từng sản phẩm, từng công đoạn sản xuất.

Quản lý sản xuất linh hoạt:

- Theo dõi tiến độ sản xuất: Giúp nhà quản lý kiểm soát tiến độ công việc và đảm bảo thời gian giao hàng.

- Quản lý sản phẩm dở dang:

• Theo dõi chi tiết sản phẩm dở dang tại từng công đoạn sản xuất.

• Tự động tính giá trị sản phẩm dở dang theo chi phí phát sinh thực tế.

2 - Quản lý đa kho, đa chi nhánh

Theo dõi hàng tồn kho chi tiết:

Theo từng kho, từng chi nhánh, từng mã sản phẩm.

Tích hợp quản lý kho tổng và kho chi tiết theo từng địa điểm.

Quản lý tồn kho theo nhiều đơn vị tính, phù hợp cho doanh nghiệp sản xuất đa dạng sản phẩm.

Quản lý xuất nhập kho linh hoạt:

- Xuất nhập kho theo nhiều phương pháp:

• Nhập trước xuất trước (FIFO).

• Bình quân gia quyền.

• Đích danh.

- Tự động cảnh báo hàng tồn kho:

• Cảnh báo tồn kho dưới định mức hoặc tồn kho vượt định mức.

• Tự động lập kế hoạch mua hàng khi tồn kho dưới định mức.

- Quản lý kho nội bộ và liên kết chi nhánh:

• Theo dõi luân chuyển hàng hóa giữa các kho nội bộ và chi nhánh.

• Đồng bộ dữ liệu kho hàng giữa các chi nhánh theo thời gian thực.

3 - Kế toán công nợ chi tiết và linh hoạt

- Theo dõi công nợ phải thu – phải trả chi tiết:

• Theo từng khách hàng, nhà cung cấp, hóa đơn, hợp đồng, đơn hàng.

• Phân loại công nợ chi tiết: Công nợ quá hạn, công nợ trong hạn, công nợ tạm ứng.

• Tự động nhắc nợ và theo dõi lịch sử thanh toán.

- Tính lãi suất chậm thanh toán và tự động nhắc nợ:

• Tính lãi suất chậm thanh toán tự động theo hợp đồng hoặc chính sách của doanh nghiệp.

• Tự động nhắc nợ qua email, SMS cho khách hàng hoặc nhà cung cấp khi đến hạn thanh toán.

- Đối chiếu công nợ chi tiết:

• Đối chiếu công nợ với sổ phụ ngân hàng, hóa đơn, hợp đồng.

• Lập biên bản đối chiếu công nợ định kỳ theo tháng, quý, năm.

4 - Quản lý tài sản cố định

Theo dõi chi tiết tài sản cố định:

• Theo từng phòng ban, chi nhánh, địa điểm sử dụng.

• Theo dõi tình trạng sử dụng, bảo trì và thanh lý tài sản cố định.

Tính khấu hao tự động:

- Theo nhiều phương pháp:

• Đường thẳng.

• Số dư giảm dần.

• Sản lượng sản xuất.

- Tự động ghi nhận chi phí khấu hao hàng tháng và lập báo cáo khấu hao tài sản cố định.

1.2.3. Ưu điểm của FAST

Tính năng quản lý sản xuất và giá thành chi tiết, chính xác: Theo dõi và tính giá thành sản phẩm chi tiết theo từng công đoạn sản xuất.

Quản lý đa chi nhánh, đa kho linh hoạt và dễ dàng: Đồng bộ dữ liệu kho hàng giữa các chi nhánh theo thời gian thực.

Tích hợp báo cáo quản trị, phân tích tài chính chuyên sâu: Báo cáo quản trị đa chiều, báo cáo tài chính hợp nhất cho doanh nghiệp đa chi nhánh.

1.2.4. Nhược điểm của FAST

Giao diện khá phức tạp, đòi hỏi người dùng có kiến thức kế toán chuyên sâu: Cần thời gian đào tạo và làm quen trước khi sử dụng thành thạo.

Chi phí triển khai và bảo trì cao: Phù hợp với doanh nghiệp lớn có nhu cầu quản lý phức tạp. Không phù hợp với doanh nghiệp nhỏ hoặc vừa do chi phí đầu tư ban đầu cao.

1.2.5. FAST phù hợp với đối tượng nào?

Doanh nghiệp sản xuất, doanh nghiệp có quy mô lớn: Cần quản lý sản xuất chi tiết và phức tạp.

Doanh nghiệp có nhiều chi nhánh, nhiều kho hàng: Yêu cầu quản lý tồn kho phức tạp và đa dạng.

Doanh nghiệp cần quản lý giá thành sản xuất chi tiết và chính xác: Theo từng công đoạn sản xuất, đơn hàng, lệnh sản xuất.

1.2.6. Lưu ý khi sử dụng FAST

Đào tạo nhân viên sử dụng phần mềm kỹ càng trước khi áp dụng.

Sao lưu dữ liệu thường xuyên để đảm bảo an toàn thông tin.

Cập nhật phiên bản mới nhất để sử dụng đầy đủ tính năng và tuân thủ quy định pháp luật mới nhất.

1.3. SAS

SAS là phần mềm kế toán dành cho các công ty vừa và nhỏ, với giao diện đơn giản và dễ sử dụng nhưng vẫn đáp ứng đầy đủ các nghiệp vụ kế toán cơ bản.

Đặc điểm nổi bật:

Giao diện đơn giản, dễ thao tác đối với người mới học kế toán.

Đáp ứng đầy đủ nghiệp vụ kế toán cơ bản: Kế toán tổng hợp, kế toán bán hàng, kế toán công nợ, kế toán kho, kế toán tiền lương.

Tích hợp quản lý hóa đơn và thuế GTGT: Kê khai thuế GTGT và kết nối với phần mềm HTKK của Tổng cục Thuế.

Ưu điểm:

Giao diện đơn giản, dễ sử dụng, phù hợp cho doanh nghiệp vừa và nhỏ.

Chi phí bản quyền và triển khai thấp hơn so với MISA và FAST.

Nhược điểm:

Chưa đáp ứng tốt cho doanh nghiệp có yêu cầu đặc thù hoặc quy mô lớn.

Chức năng quản lý sản xuất và giá thành còn đơn giản.

Phù hợp với:

Doanh nghiệp vừa và nhỏ trong lĩnh vực thương mại, dịch vụ, xây dựng.

Doanh nghiệp không có yêu cầu quản lý sản xuất phức tạp.

1.4. BRAVO

BRAVO là phần mềm kế toán cao cấp dành cho doanh nghiệp lớn, tập đoàn hoặc công ty có yêu cầu đặc thù về kế toán quản trị, kế toán chi phí.

Đặc điểm nổi bật:

Tùy chỉnh linh hoạt: Phần mềm có thể tùy chỉnh theo yêu cầu đặc thù của từng doanh nghiệp.

Quản lý kế toán quản trị chi tiết: Tính giá thành sản phẩm chi tiết, theo dõi chi phí sản xuất, chi phí quản lý.

Tích hợp ERP: Quản lý tập trung tất cả các bộ phận từ kế toán, bán hàng, kho, nhân sự, sản xuất…

Báo cáo quản trị đa chiều: Phân tích tài chính chuyên sâu, báo cáo theo từng phòng ban, chi nhánh.

Phù hợp với: Tập đoàn, doanh nghiệp lớn, công ty đa chi nhánh, đa quốc gia. Doanh nghiệp có yêu cầu đặc thù về quản lý chi phí, kế toán quản trị.

2. Cách nhập liệu trên phần mềm kế toán MISA, FAST

2.1. Nhập hóa đơn bán hàng, mua hàng

a) Nhập hóa đơn mua hàng (hóa đơn đầu vào)

Vào phân hệ Mua hàng → Chọn nhập hóa đơn mua hàng.

Điền thông tin nhà cung cấp, mã số thuế, số hóa đơn, ngày hóa đơn.

Chọn hàng hóa mua vào, nhập số lượng, đơn giá, tổng tiền.

Chọn tài khoản hạch toán phù hợp:

Nợ 156, 152, 153 (Hàng tồn kho, nguyên vật liệu, công cụ dụng cụ)

Nợ 1331 (Thuế GTGT được khấu trừ, nếu có)

Có 331 (Phải trả nhà cung cấp)

b) Nhập hóa đơn bán hàng (hóa đơn đầu ra)

Vào phân hệ Bán hàng → Chọn tạo hóa đơn bán hàng.

Nhập thông tin khách hàng, mã số thuế, sản phẩm bán ra, số lượng, đơn giá, thành tiền.

Chọn tài khoản hạch toán:

Nợ 131 (Phải thu khách hàng)

Có 511 (Doanh thu bán hàng và cung cấp dịch vụ)

Có 3331 (Thuế GTGT đầu ra, nếu có)

2.2. Nhập phiếu thu – chi tiền mặt

a) Nhập phiếu thu (Nhận tiền từ khách hàng, nhân viên nộp tiền, thu khác)

Vào phân hệ Quỹ → Chọn Phiếu Thu.

Nhập thông tin ngày thu tiền, số tiền, đối tượng thu, nội dung thu.

Hạch toán:

Nợ 111 (Tiền mặt) hoặc Nợ 112 (Tiền gửi ngân hàng)

Có 131, 511, 711 (Phải thu khách hàng, Doanh thu, Thu nhập khác)

b) Nhập phiếu chi (Thanh toán cho nhà cung cấp, chi tiền nội bộ)

Vào phân hệ Quỹ → Chọn Phiếu Chi.

Nhập thông tin ngày chi tiền, số tiền, đối tượng chi, nội dung chi.

Hạch toán:

Nợ 331 (Phải trả nhà cung cấp), 642 (Chi phí quản lý doanh nghiệp), 641 (Chi phí bán hàng),...

Có 111 (Tiền mặt) hoặc Có 112 (Tiền gửi ngân hàng)

2.3. Nhập công nợ phải thu, phải trả

a) Công nợ phải thu (khách hàng chưa thanh toán)

Khi phát sinh doanh thu nhưng khách hàng chưa thanh toán, vào phân hệ Bán hàng, chọn Ghi nhận công nợ.

Hạch toán:

Nợ 131 (Phải thu khách hàng)

Có 511 (Doanh thu bán hàng, dịch vụ), Có 3331 (Thuế GTGT)

b) Công nợ phải trả (nợ nhà cung cấp)

Khi mua hàng nhưng chưa thanh toán ngay, vào phân hệ Mua hàng, chọn Ghi nhận công nợ.

Hạch toán:

Nợ 156, 152 (Hàng hóa, nguyên vật liệu)

Nợ 1331 (Thuế GTGT được khấu trừ)

Có 331 (Phải trả nhà cung cấp)

2.4. Nhập kho & xuất kho hàng hóa, nguyên vật liệu

a) Nhập kho hàng hóa

Vào phân hệ Kho → Chọn Phiếu Nhập Kho.

Chọn Mã hàng hóa, số lượng, đơn giá.

Hạch toán:

Nợ 156 (Hàng tồn kho)

Có 331 (Phải trả nhà cung cấp)

b) Xuất kho bán hàng

Vào phân hệ Kho → Chọn Phiếu Xuất Kho.

Hạch toán:

Nợ 632 (Giá vốn hàng bán)

Có 156 (Hàng tồn kho)

3. Cách lập báo cáo tài chính, kê khai thuế trên phần mềm

3.1. Lập báo cáo tài chính trên phần mềm

Vào phân hệ Báo cáo → Chọn Báo cáo tài chính.

Xuất Bảng Cân Đối Kế Toán, Báo Cáo Kết Quả Kinh Doanh, Báo Cáo Lưu Chuyển Tiền Tệ.

3.2. Kê khai thuế GTGT, TNDN, TNCN

Vào phân hệ Thuế → Chọn loại tờ khai cần lập.

Xuất dữ liệu Tờ khai thuế GTGT, Báo cáo thuế TNCN, Thuế TNDN.

4. Cách kiểm tra sổ sách kế toán trên phần mềm, tránh sai sót

Đối chiếu số dư tài khoản ngân hàng với Sổ quỹ tiền gửi.

Kiểm tra công nợ phải thu, phải trả xem có khớp với hợp đồng không.

Kiểm tra tồn kho xem có âm không, đối chiếu với sổ chi tiết.

Kiểm tra số liệu trên Báo cáo tài chính có khớp với Sổ cái không.

Bước tiếp theo, chúng ta sẽ đi sâu vào thực hành trên chứng từ thực tế, từ lập bảng lương, kê khai thuế đến quyết toán tài chính trong doanh nghiệp.

BƯỚC 5: HỌC KẾ TOÁN TỔNG HỢP – HIỂU TOÀN BỘ QUY TRÌNH KẾ TOÁN DOANH NGHIỆP

Kế toán tổng hợp là một trong những vị trí quan trọng nhất trong doanh nghiệp, chịu trách nhiệm ghi nhận và kiểm soát toàn bộ hoạt động tài chính, từ các phát sinh hàng ngày đến lập báo cáo tài chính cuối kỳ.

Để làm tốt công việc kế toán tổng hợp, người học cần nắm vững quy trình kế toán từ A-Z, lập sổ sách kế toán chính xác, tính lương, quản lý tài sản cố định và kiểm tra, đối chiếu sổ sách trước khi lập báo cáo.

1. Quy trình làm kế toán trong doanh nghiệp Từ A-Z

Một kế toán tổng hợp cần thực hiện toàn bộ quy trình kế toán từ khi có nghiệp vụ kinh tế phát sinh đến khi hoàn thành báo cáo tài chính cuối kỳ.

Quy trình cơ bản gồm 6 bước như sau:

1.1. Tiếp nhận, kiểm tra chứng từ gốc

Đây là bước đầu tiên và quan trọng nhất trong quy trình kế toán, đảm bảo mọi nghiệp vụ kinh tế phát sinh đều được ghi nhận chính xác và hợp lệ.

1.1.1. Các loại chứng từ kế toán phổ biến

Hóa đơn đầu vào:

Hóa đơn mua hàng hóa, dịch vụ.

Hóa đơn chi phí vận chuyển, dịch vụ thuê ngoài.

Hóa đơn đầu ra:

Hóa đơn bán hàng hóa, cung cấp dịch vụ.

Hóa đơn điều chỉnh, hủy bỏ, trả hàng.

Phiếu thu – phiếu chi:

Phiếu thu: Ghi nhận tiền mặt vào quỹ.

Phiếu chi: Ghi nhận tiền mặt chi ra.

Phiếu nhập – xuất kho:

Phiếu nhập kho: Nhập hàng mua, hàng trả lại từ khách hàng, hàng gia công hoàn thiện.

Phiếu xuất kho: Xuất bán hàng, xuất nguyên vật liệu cho sản xuất, xuất công cụ dụng cụ.

Chứng từ ngân hàng:

Giấy báo Có: Ghi nhận tiền vào tài khoản ngân hàng.

Giấy báo Nợ: Ghi nhận tiền ra khỏi tài khoản ngân hàng.

Kiểm tra tính chính xác và đầy đủ của chứng từ:

Bảng lương: Bảng chấm công, bảng lương, bảng khấu trừ thuế TNCN và bảo hiểm xã hội.

Chứng từ khác: Biên bản thanh lý hợp đồng, biên bản đối chiếu công nợ, biên bản bàn giao tài sản cố định.

1.1.2. Kiểm tra tính hợp lệ của chứng từ kế toán

Kiểm tra tính chính xác và đầy đủ của chứng từ:

- Đúng mẫu quy định: Hóa đơn GTGT theo mẫu 01/GTKT, phiếu thu – chi theo mẫu quy định.

- Có đầy đủ chữ ký và dấu xác nhận:

Hóa đơn: Phải có chữ ký người bán, người mua và dấu của bên bán.

Phiếu thu – chi: Phải có chữ ký của thủ quỹ, kế toán trưởng, giám đốc.

- Hóa đơn GTGT:

Có mã số thuế hợp lệ, ngày tháng hợp lệ, không bị sai sót hoặc tẩy xóa.

Hàng hóa, dịch vụ ghi trên hóa đơn phải phù hợp với hợp đồng kinh tế và thực tế phát sinh.

Đối chiếu chứng từ với hợp đồng kinh tế:

Kiểm tra số lượng, đơn giá, thành tiền trên hóa đơn có khớp với hợp đồng kinh tế không.

Đối chiếu thông tin khách hàng, nhà cung cấp, mã số thuế trên hợp đồng và hóa đơn.

Kiểm tra tính hợp lệ của hóa đơn điện tử:

Tra cứu hóa đơn trên Cổng thông tin điện tử của Tổng cục Thuế:

Truy cập: https://hoadondientu.gdt.gov.vn.

Kiểm tra trạng thái hóa đơn: Hợp lệ, chưa hủy, chưa thay thế.

1.2. Ghi nhận và hạch toán nghiệp vụ

Đây là bước ghi nhận các nghiệp vụ kinh tế phát sinh vào sổ sách kế toán. Hạch toán đúng và chính xác giúp đảm bảo số liệu kế toán trung thực và đầy đủ.

1.2.1. Phân loại nghiệp vụ kế toán

Nghiệp vụ mua hàng:

Mua hàng hóa, nguyên vật liệu, công cụ dụng cụ.

Chi phí mua hàng: Chi phí vận chuyển, bốc xếp, lưu kho.

Nghiệp vụ bán hàng:

Bán hàng hóa, cung cấp dịch vụ.

Các khoản giảm trừ doanh thu: Chiết khấu thương mại, hàng bán bị trả lại.

Nghiệp vụ chi phí:

Chi phí bán hàng, chi phí quản lý doanh nghiệp.

Chi phí tài chính, chi phí khác.

Nghiệp vụ công nợ:

Phải thu khách hàng, phải trả nhà cung cấp.

Các khoản tạm ứng, vay ngắn hạn, vay dài hạn.

Nghiệp vụ quỹ tiền mặt – tiền gửi ngân hàng:

Thu tiền bán hàng, thu công nợ, thu tạm ứng.

Chi trả công nợ, chi lương, chi tạm ứng.

Nghiệp vụ kho:

Nhập kho hàng mua, nhập kho hàng trả lại.

Xuất kho bán hàng, xuất kho sản xuất.

Nghiệp vụ tài sản cố định:

Mua tài sản cố định, thanh lý tài sản cố định.

Khấu hao tài sản cố định hàng tháng.

Hạch toán mua hàng:

1.2.2. Ghi nhận và hạch toán nghiệp vụ kế toán

Mua hàng hóa nhập kho:

Nợ TK 156 – Hàng hóa

Nợ TK 1331 – Thuế GTGT được khấu trừ

Có TK 331 – Phải trả nhà cung cấp

Hạch toán bán hàng:

Xuất kho bán hàng và ghi nhận doanh thu:

Nợ TK 632 – Giá vốn hàng bán

Có TK 156 – Hàng hóa

Nợ TK 131 – Phải thu khách hàng

Có TK 511 – Doanh thu bán hàng

Có TK 3331 – Thuế GTGT phải nộp

Hạch toán chi phí:

Chi phí bán hàng:

Nợ TK 641 – Chi phí bán hàng

Có TK 111, 112 – Tiền mặt, tiền gửi ngân hàng

Hạch toán công nợ:

Thanh toán công nợ nhà cung cấp:

Nợ TK 331 – Phải trả nhà cung cấp

Có TK 111, 112 – Tiền mặt, tiền gửi ngân hàng

Hạch toán tài sản cố định:

Tính khấu hao hàng tháng:

Nợ TK 627, 641, 642 – Chi phí khấu hao

Có TK 214 – Hao mòn tài sản cố định

1.2.3. Lưu ý khi hạch toán nghiệp vụ kế toán

Hạch toán chính xác tài khoản Nợ – Có và đảm bảo cân đối Nợ – Có.

Phân loại chứng từ theo nhóm nghiệp vụ để ghi nhận chính xác.

Sử dụng tài khoản phù hợp theo Thông tư 200 hoặc Thông tư 133.

1.3. Kiểm tra và đối chiếu sổ sách kế toán

Sau khi ghi nhận và hạch toán nghiệp vụ kế toán, kế toán tổng hợp cần lập sổ sách kế toán để theo dõi chi tiết và tổng hợp số liệu cho việc lập báo cáo tài chính cuối kỳ.

Việc lập sổ sách kế toán chính xác và khoa học giúp đảm bảo tính minh bạch và dễ dàng kiểm tra, đối chiếu số liệu kế toán.

1.3.1. Các loại sổ sách kế toán quan trọng

Trong kế toán tổng hợp, có hai loại sổ sách kế toán chính cần phải lập:

Sổ chi tiết: Theo dõi chi tiết từng nghiệp vụ phát sinh.

Sổ tổng hợp: Tổng hợp số liệu từ sổ chi tiết để lập báo cáo tài chính.

1 - Sổ chi tiết kế toán

Sổ chi tiết giúp theo dõi chi tiết từng nghiệp vụ kinh tế phát sinh, đảm bảo độ chính xác và minh bạch của số liệu kế toán.

- Sổ chi tiết tiền mặt – tiền gửi ngân hàng:

Theo dõi chi tiết thu – chi tiền mặt, tiền gửi ngân hàng.

Đối chiếu với sổ quỹ tiền mặt và sổ phụ ngân hàng.

Ví dụ:

Sổ chi tiết tiền mặt (TK 111).

Sổ chi tiết tiền gửi ngân hàng (TK 112).

- Sổ chi tiết công nợ phải thu – phải trả:

Theo dõi công nợ chi tiết theo từng khách hàng, nhà cung cấp.

Đối chiếu với hợp đồng, hóa đơn và biên bản đối chiếu công nợ.

Ví dụ:

Sổ chi tiết phải thu khách hàng (TK 131).

Sổ chi tiết phải trả nhà cung cấp (TK 331).

- Sổ chi tiết hàng tồn kho:

Theo dõi nhập – xuất – tồn kho chi tiết theo từng mã hàng hóa.

Đối chiếu với phiếu nhập – xuất kho và kiểm kê thực tế.

Ví dụ:

Sổ chi tiết hàng hóa (TK 156).

Sổ chi tiết nguyên vật liệu (TK 152).

- Sổ chi tiết tài sản cố định:

Theo dõi chi tiết từng tài sản cố định về nguyên giá, khấu hao, giá trị còn lại.

Đối chiếu với biên bản bàn giao tài sản cố định và biên bản kiểm kê.

Ví dụ:

Sổ chi tiết tài sản cố định hữu hình (TK 211).

Sổ chi tiết khấu hao tài sản cố định (TK 214).

2 - Sổ tổng hợp kế toán

Sổ tổng hợp giúp tổng hợp số liệu từ sổ chi tiết để lập báo cáo tài chính cuối kỳ.

Các loại sổ tổng hợp phổ biến trong kế toán tổng hợp:

Sổ nhật ký chung:

Ghi nhận tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian.

Căn cứ để ghi sổ cái và lập báo cáo tài chính.

Nội dung gồm:

Ngày tháng phát sinh.

Số chứng từ.

Nội dung nghiệp vụ kinh tế.

Tài khoản Nợ – Có.

Số tiền.

Sổ cái:

Ghi nhận tổng hợp phát sinh Nợ – Có của từng tài khoản kế toán.

Đối chiếu với sổ chi tiết để đảm bảo cân đối Nợ – Có.

Ví dụ:

Sổ Cái TK 111 – Tiền mặt.

Sổ Cái TK 131 – Phải thu khách hàng.

Sổ Cái TK 511 – Doanh thu bán hàng.

Bảng cân đối số phát sinh:

Tổng hợp phát sinh Nợ – Có và số dư cuối kỳ của tất cả các tài khoản.

Đảm bảo nguyên tắc:

Tổng phát sinh Nợ = Tổng phát sinh Có.

Tổng dư Nợ = Tổng dư Có.

1.3.2. Cách lập sổ sách kế toán trên Excel và phần mềm kế toán

1. Trên Excel:

Tạo bảng tính Excel cho từng loại sổ sách:

Sổ chi tiết: Mỗi tài khoản lập một Sheet riêng.

Sổ tổng hợp: Nhật ký chung, sổ cái, bảng cân đối số phát sinh trên các Sheet khác nhau.

Sử dụng công thức Excel để tự động hóa:

SUMIF, SUMIFS: Tính tổng phát sinh Nợ – Có theo từng tài khoản.

VLOOKUP, INDEX + MATCH: Tự động lấy tên tài khoản, số dư đầu kỳ.

IF + SUMIF: Tự động kiểm tra và đối chiếu số liệu kế toán.

2. Trên phần mềm kế toán (MISA, FAST, BRAVO):

- Thiết lập tài khoản kế toán: Lập danh mục tài khoản kế toán theo Thông tư 200 hoặc Thông tư 133.

- Nhập liệu chứng từ kế toán:

Nhập liệu trực tiếp trên phần mềm: Hóa đơn, phiếu thu – chi, phiếu nhập – xuất kho.

Tự động hạch toán và ghi nhận vào sổ sách kế toán.

- Tạo và in sổ sách kế toán tự động:

Sổ chi tiết, sổ cái, sổ nhật ký chung.

Bảng cân đối số phát sinh và báo cáo tài chính.

1.3.3. Lưu ý khi lập sổ sách kế toán

- Ghi nhận đầy đủ và chính xác mọi nghiệp vụ phát sinh:

- Không được bỏ sót hoặc ghi chép thiếu chi tiết.

- Đảm bảo tính cân đối Nợ – Có:

Tổng phát sinh Nợ = Tổng phát sinh Có.

Tổng dư Nợ = Tổng dư Có.

- Đối chiếu thường xuyên với chứng từ gốc và thực tế: Đảm bảo số liệu kế toán trung thực và đầy đủ.

- Sao lưu dữ liệu kế toán thường xuyên: Đảm bảo an toàn thông tin tài chính.

1.3.4. Các sai sót thường gặp khi lập sổ sách kế toán

- Ghi sai tài khoản Nợ – Có: Nhầm tài khoản doanh thu (511) thành tài khoản thu nhập khác (711).

- Ghi sai số tiền phát sinh: Ghi thiếu hoặc thừa số 0, nhầm dấu thập phân.

- Ghi chép thiếu nghiệp vụ phát sinh:

Chưa ghi nhận công nợ phải thu hoặc phải trả.

Không đối chiếu và kiểm tra cân đối Nợ – Có thường xuyên.

1.3.5. Kinh nghiệm lập sổ sách kế toán chính xác

Theo dõi và ghi chép hàng ngày, tránh dồn cuối kỳ.

Kiểm tra kỹ chứng từ gốc trước khi ghi nhận.

Đối chiếu sổ chi tiết với sổ cái và bảng cân đối số phát sinh.

Tự động hóa bằng công thức Excel hoặc phần mềm kế toán.

Việc lập sổ sách kế toán chính xác và khoa học giúp đảm bảo tính minh bạch của số liệu kế toán và hỗ trợ hiệu quả trong việc lập báo cáo tài chính.

2. Lập sổ sách kế toán, tính lương, hạch toán tài sản cố định, công cụ dụng cụ

2.1. Lập sổ sách kế toán

- Sổ sách kế toán gồm:

Sổ nhật ký chung: Ghi nhận tất cả các nghiệp vụ kinh tế phát sinh.

Sổ cái tài khoản: Ghi nhận chi tiết từng tài khoản kế toán.

Sổ chi tiết công nợ, tiền mặt, ngân hàng, kho, tài sản cố định.

Sổ quỹ tiền mặt, sổ tiền gửi ngân hàng.

- Phương pháp lập sổ sách kế toán: Sử dụng phần mềm kế toán (MISA, FAST) để tự động lên sổ sách.

- Nếu dùng Excel:

Lập Sổ nhật ký chung, Sổ cái bằng công thức SUMIF, VLOOKUP.

Tự động liên kết dữ liệu giữa sổ chi tiết với báo cáo tài chính.

2.2. Tính lương, hạch toán lương và các khoản trích theo lương

Kế toán tổng hợp chịu trách nhiệm tính lương và hạch toán chi phí tiền lương, bảo hiểm xã hội.

- Quy trình tính lương:

Tính lương cơ bản, lương thưởng, phụ cấp, khấu trừ thuế TNCN, bảo hiểm.

Lập bảng lương và phiếu lương nhân viên.

- Hạch toán tiền lương vào sổ kế toán:

Nợ 6421 (Chi phí nhân viên quản lý) / Nợ 6411 (Chi phí nhân viên bán hàng)

Có 334 (Phải trả người lao động)

- Hạch toán bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp:

Nợ 3383 (BHXH), 3384 (BHYT), 3389 (BHTN)

Có 111, 112 (Tiền mặt, Tiền gửi ngân hàng)

2.3. Hạch toán tài sản cố định (TSCĐ) và công cụ dụng cụ (CCDC)

a) Hạch toán tài sản cố định (TSCĐ)

Tài sản cố định là những tài sản có giá trị lớn (>30 triệu đồng) và thời gian sử dụng trên 1 năm.

- Ghi nhận tài sản cố định khi mua mới:

Nợ 211 (Tài sản cố định)

Nợ 1331 (Thuế GTGT)

Có 331 (Phải trả nhà cung cấp)

- Hạch toán khấu hao tài sản cố định:

Nợ 642 (Chi phí quản lý doanh nghiệp)

Có 214 (Hao mòn tài sản cố định)

b) Hạch toán công cụ dụng cụ (CCDC)

Công cụ dụng cụ là tài sản có giá trị nhỏ hơn 30 triệu đồng, sử dụng trong thời gian ngắn.

- Khi mua công cụ dụng cụ:

Nợ 153 (CCDC)

Có 331 (Phải trả nhà cung cấp)

- Khi phân bổ chi phí công cụ dụng cụ:

Nợ 642 (Chi phí quản lý doanh nghiệp)

Có 242 (Chi phí trả trước dài hạn)

3. Kiểm tra và đối chiếu sổ sách kế toán trước khi lập báo cáo tài chính