Chi tiết cách hạch toán các nghiệp vụ phát sinh liên quan đến tiền mặt theo quy định mới nhất

Tiền mặt là tài sản không thể thiếu trong các doanh nghiệp. Các nghiệp vụ phát sinh liên quan đến tiền mặt xảy ra thường xuyên và cần được theo dõi, hạch toán chính xác. Trong bài viết dưới đây, đội ngũ giảng viên của lớp học đào tạo kế toán tổng hợp tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết cách hạch toán các nghiệp vụ phát sinh liên quan đến tiền mặt theo quy định mới nhất.

>>> Xem thêm: Quy định về tiền ăn trưa, ăn giữa ca mới nhất 2016

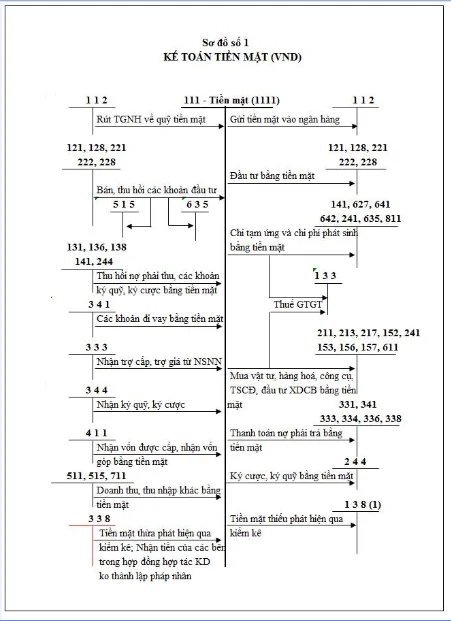

1. Tiền mặt tài khoản sử dụng: TK111

Tài khoản tiền mặt là tài khoản tài sản ngắn hạn, Phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ, vàng bạc, kim khí quý, đá quý.

- Bên Nợ: phản ánh các khoản tiền mặt tại quỹ tăng. Như nhập quỹ tiền mặt, phát hiện thừa khi kiểm kê, chênh lệch tỷ giá hối đoái tăng….

- Bên Có: phản ánh các khoản tiền mặt tại quỹ giảm do xuất quỹ để mua hàng…, phát hiện thiếu khi kiểm kê, chênh lệch tỷ giá hối đoái giảm…

- Số dư bên Nợ: số tiền mặt còn lại trong quỹ.

2. Chứng từ liên quan

- Phiếu thu, phiếu chi

- Giấy đề nghị tạm ứng, giấy thanh toán tạm ứng

- Chứng từ ghi sổ

- Các hợp đồng, hóa đơn GTGT….

3. Cách hạch toán một số nghiệp vụ chủ yếu

a. Các nghiệp vụ làm tăng giá trị tiền mặt ở quỹ

Rút tiền gửi ngân hàng về nhập quỹ tiền mặt:

Nợ TK 111(1111) "Tiền mặt"

Có TK 112"Tiền gửi ngân hàng"

Bán ,thu hồi các khoản vốn đầu tư ngắn hạn, các khoản ký quỹ, ký cược, hoặc thu hồi các khoản cho vay nhập quỹ tiền mặt:

Nợ TK 111 – Tiền mặt Học kế toán ở đâu tốt tphcm

Nợ TK 635 (hoặc có TK 515) chênh lệch giữa giá bán và giá mua

Có TK 121,128 – Chứng khoán kinh doanh, Đầu tư

Có TK 221, 222- Góp vốn liên doanh

Có TK 244 – Cầm cố, ký cược, ký quỹ

Thu hồi các khoản nợ phải thu bằng tiền mặt và nhập quỹ của đơn vị

Nợ TK 111 “Tiền mặt”

Có TK 131,136, 138,141

Các khoản đi vay bằng tiền mặt

Nợ TK 111

Có TK 341

Nhận ký quỹ, ký cược của đơn vị khác bằng tiền mặt, vàng bạc, kim khí quý, đá quý:

Nợ TK 111 – Tiền mặt

Có TK 344 – Nhận thế chấp ký quỹ, ký cược dài hạn

Thu tiền bán hàng nhập quỹ:

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

Nợ TK111(1111)"Tiền mặt "

Có TK 511, 515, 711: Doanh thu bán hàng chưa có thuế GTGT

Có TK 333 (33311)”Thuế GTGT đầu ra phải nộp”

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp:

Nợ TK111(1111)"Tiền mặt "

Có TK 511 : Doanh thu bán hàng bao gồm cả thuế GTGT

Nhận vốn cấp bằng tiền mặt nhập quỹ

Nợ TK 111

Có TK 411

Các khoản thừa quỹ tiền mặt phát hiện khi kiểm kê:

Nợ TK 111 – Tiền mặt

Có TK 338 (3381) – Nếu chưa xác định được nguyên nhân

b. Các nghiệp vụ làm giảm giá trị tiền mặt ở quỹ

Nộp tiền mặt vào ngân hàng:

Nợ TK 112" Tiền gửi ngân hàng"

Có TK 111

Xuất quỹ tiền mặt chi đầu tư chứng khoán ngắn hạn, dài hạn, góp vốn liên doanh; đầu tư ngắn hạn và dài hạn khác; ký quỹ, ký cược ngắn hạn, dài hạn:

Nợ TK 121,228: đầu tư chứng khoán ngắn hạn,dài hạn

Nợ TK 222: góp vốn liên doanh

Nợ TK 244: Ký cược ký quỹ ngắn hạn, dài hạn

Có TK 111(1111)" Tiền mặt"

Xuất quỹ tiền mặt chi tạm ứng, chi trả các khoản nợ ngắn hạn, dài hạn:

Nợ TK 141"Tạm ứng"(Chi tiết người nhận tạm ứng)

Nợ TK 331, 333, 334, 336, 388, 341, 342

Có TK 111(1111)" Tiền mặt"

Chi tiền mặt trả lương cho cán bộ công nhân viên:

Nợ TK 334" Phải trả công nhân viên"

Có TK 111" Tiền mặt"

Chi tiền mặt mua nguyên vật liệu, công cụ dụng cụ, tài sản cố định:

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

Nợ TK 151,152, 153, 156, 211

Nợ TK 133"Thuế GTGT đầu vào được khấu trừ "

Có TK 111(1111)" Tiền mặt"

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp:

Nợ TK 151,152, 153, 156, 211

Có TK 111(1111)" Tiền mặt"

Chi tiền mặt chi trả các khoản chi phí phát sinh trong quá trình kinh doanh:

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

Nợ TK 627, 641, 642, 635, 811

Nợ TK 133"Thuế GTGT đầu vào được khấu trừ "

Có TK 111(1111)" Tiền mặt"

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp:

Nợ TK 627, 641, 642, 635, 811

Có TK 111(1111)

Hoàn trả các khoản ký quỹ, ký cược bằng tiền mặt

Nợ TK 344: Ký cược, ký quỹ

Có TK 111(1111)" Tiền mặt"

Các khoản tiền mặt phát hiện thiếu tại quỹ khi kiểm kê chưa xác định rõ nguyên nhân:

Nợ TK 138(1381)

Có TK 111 học kế toán thực tế

c. Các giao dịch liên quan đến ngoại tệ

Các nghiệp vụ làm tăng ngoại tệ

Khi thu tiền bán hàng, cung cấp dịch vụ trong kỳ:

Nợ TK 111 (1112): theo tỷ giá thực tế tại thời điểm thu tiền

Có TK 511: theo tỷ giá thực tế

Có TK 333 (3331): Thuế GTGT đầu ra phải nộp

Khi tăng ngoại tệ do thu hồi các khoản nợ có gốc ngoại tệ:

Nợ TK 111 (1112): Số tiền thu hồi theo tỷ giá thực tế

Nợ TK 635 (hoặc Có TK 515): Khoản chênh lệch giữa tỷ giá thực tế tại thời điểm thu hồi nợ với tỷ giá thực tế khi ghi nhận nợ(Tỷ giá hối đoái ghi sổ)

Có TK liên quan (131, 136…): theo tỷ giá hối đoái thực tế ghi sổ trước đây

Thu tiền đặt trước của người mua theo tỷ giá thực tế tại thời điểm người mua đặt trước:

Nợ TK 111 (1112): Số tiền nhận của người mua

Có TK 131: Theo tỷ giá thực tế tại thời điểm phát sinh nghiệp vụ

Các nghiệp vụ làm giảm ngoại tệ

Xuất ngoại tệ để mua vật tư, hàng hoá hay chi phí cho hoạt động kinh doanh.

Nợ TK liên quan (152, 153, 156, 211, 627, 641, 642…): quy đổi theo tỷ giá thực tế tại thời điểm phát sinh nghiệp vụ

Nợ TK 133: Thuế GTGT được khấu trừ (Nếu có)

Nợ TK 635 (hoặc Có TK515): khoản chênh lệch giữa tỷ giá thực tế ngoại tệ tại thời điểm mua hàng với tỷ giá thực tế ghi sổ của ngoại tệ xuất dung

Có TK liên quan 1112: tính theo tỷ giá hối đoái thực tế ghi sổ

Xuất bán ngoại tệ:

Nợ TK 111 (1111), 131: Giá bán thực tế

Nợ TK 635 (hoặc Có TK515): khoản chênh lệch giữa tỷ giá thực tế tại thời điểm bán với tỷ giá thực tế ghi sổ của ngoại tệ xuất bán

Có TK 1112: Số ngoại tệ xuất bán tính theo tỷ giá hối đoái thực tế ghi sổ

Ứng trước cho nhà cung cấp, chi trả tiền vay, nợ:

Nợ các TK liên quan (331, 311, 341…): theo tỷ giá ghi nhận nợ phải trả

Nợ TK 635 (hoặc Có TK 515): khoản chênh lệch giữa tỷ giá thực tế tại thời điểm chi tiền với tỷ giá thực tế ghi sổ của ngoại tệ xuất dùng

Có TK 1112: Số ngoại tệ ứng trước hoặc chi trả theo tỷ giá hối đoái thực tế ghi sổ (tỷ giá xuất ngoại tệ).

Trên đây là Chi tiết cách hạch toán các nghiệp vụ phát sinh liên quan đến tiền măt theo quy định mới nhất. Mong bài viết trên của Kế toán Lê Ánh giúp ích cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu ở Hà Nội và TPHCM, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

Hóa đơn thương mại và cách sử dụng hóa đơn thương mại thay thế hóa đơn xuất khẩu

Nhằm giảm thiểu và thống nhất các mẫu giấy tờ lưu hành trong các nghiệp vụ kinh tế, Bộ Tài chính đã ...

Chế độ thai sản cho người mang thai hộ và người nhờ mang thai hộ

Từ 01/01/2015, pháp luật chính thức cho phép mang thai hộ vì mục đích nhân đạo. Vậy, người mang thai ...

Hướng dẫn cách lập Mẫu D02-TS Danh sách lao động tham gia BHXH, BHYT, BHTN

Doanh nghiệp khi đăng ký tham gia BHXH lần đầu cho người lao động hoặc có thay đổi mức đóng BHXH thì ...

Quy định về tiền ăn trưa, ăn giữa ca mới nhất năm 2016

Tiền ăn trưa, ăn giữa ca là khoản phúc lợi mà hầu hết các doanh nghiệp đều có nhằm hỗ trợ thêm cho ...

Hướng dẫn chi tiết các cách tính lương cho người lao động trong Doanh Nghiệp

Mỗi công việc, vị trí trong Công ty phù hợp với một cách tính lương khác nhau. Vậy, Doanh nghiệp có ...

Hướng dẫn chi tiết cách tính trị giá vốn hàng bán trong từng loại hình doanh nghiệp

Hàng hóa là sản phẩm của lao động và mang giá trị khi được đem ra trao đổi cho một mục đích nào đó. ...