Hướng dẫn chi tiết cách viết hóa đơn GTGT đối với hàng hóa, dịch vụ cho, biếu, tặng và tiêu dùng nội bộ theo quy định mới nhất năm 2016.

Hàng năm, các kế toán thường xuyên phải viết hóa đơn GTGT đối với hàng hóa, dịch vụ cho, biếu, tặng, trao đổi, trả thay lương và tiêu dùng nội bộ.Tuy nhiên, đối với những bạn mới bước vào nghề kế toán chắc hẳn sẽ còn có nhiều bối rối trong quá trình viết hóa đơn làm sao cho đúng, hạn chế sai sót.

Trong bài viết này, đội ngũ kế toán trưởng tại lớp học Kế toán Lê Ánh sẽ hướng dẫn các bạn cách viết hóa đơn GTGT đối với hàng hóa, dịch vụ cho biếu tặng, trao đổi, trả thay lương và tiêu dùng nội bộ.

I. 05 Nguyên tắc khi lập hóa đơn giá trị gia tăng đối với hàng hóa, dịch vụ để cho, biếu, tặng trao đổi, trả thay lương và tiêu dùng nội bộ

- Nguyên tắc 1: Nếu doanh nghiệp đăng ký nộp thuế giá trị gia tăng theo phương pháp khấu trừ, thì khi bán hàng hoá, cung ứng dịch vụ phải sử dụng hoá đơn GTGT. Khi lập hoá đơn, tổ chức, cá nhân phải ghi đầy đủ, đúng các yếu tố quy định trên hoá đơn. Còn nếu doanh nghiệp thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp tính trực tiếp trên GTGT, phương pháp khoán khi bán hàng hoá, cung ứng dịch vụ phải sử dụng hoá đơn bán hàng.

- Nguyên tắc 2: Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá.

- Nguyên tắc 3: Nội dung trên hóa đơn phải đúng nội dung nghiệp vụ kinh tế phát sinh; không được tẩy xóa, sửa chữa; phải dùng cùng màu mực, loại mực không phai, không sử dụng mực đỏ; chữ số và chữ viết phải liên tục, không ngắt quãng, không viết hoặc in đè lên chữ in sẵn và gạch chéo phần còn trống (nếu có). Trường hợp hoá đơn tự in hoặc hoá đơn đặt in được lập bằng máy tính nếu có phần còn trống trên hoá đơn thì gạch chéo bằng bút mực, loại mực không phai, không sử dụng mực đỏ.

- Nguyên tắc 4: Hoá đơn được lập một lần thành nhiều liên. Trong đó liên 1 dùng cho người bán, liên 2 dùng cho người mua (khách hàng hoặc người lao động trong doanh nghiệp). Nội dung lập trên hóa đơn phải giống nhau ở tất cả các liên. học kế toán tổng hợp

- Nguyên tắc 5: Hoá đơn được lập theo thứ tự liên tục từ số nhỏ đến số lớn. Trường hợp tổ chức kinh doanh có nhiều đơn vị trực thuộc trực tiếp bán hàng hoặc nhiều cơ sở nhận ủy nhiệm cùng sử dụng hình thức hoá đơn đặt in có cùng ký hiệu theo phương thức phân chia cho từng cơ sở trong toàn hệ thống, thì tổ chức kinh doanh phải có sổ theo dõi phân bổ số lượng hoá đơn cho từng đơn vị trực thuộc, từng cơ sở nhận ủy nhiệm. Các đơn vị trực thuộc, cơ sở nhận ủy nhiệm phải sử dụng hoá đơn theo thứ tự từ số nhỏ đến số lớn trong phạm vi số hoá đơn được phân chia.

Trường hợp tổ chức kinh doanh có nhiều cơ sở bán hàng hoặc nhiều cơ sở được ủy nhiệm đồng thời cùng sử dụng một loại hoá đơn tự in, hoá đơn điện tử có cùng ký hiệu theo phương thức truy xuất ngẫu nhiên từ một máy chủ thì tổ chức kinh doanh phải có quyết định phương án cụ thể về việc truy xuất ngẫu nhiên của các cơ sở bán hàng và đơn vị được ủy nhiệm. Thứ tự lập hoá đơn được tính từ số nhỏ đến số lớn cho hoá đơn truy xuất toàn hệ thống của tổ chức kinh doanh. học kế toán thực hành ở đâu tốt tại hà nội

II. Hướng dẫn chi tiết cách lập hóa đơn giá trị gia tăng đối với hàng hóa, dịch vụ để cho, biếu, tặng trao đổi, trả thay lương và tiêu dùng nội bộ

1. Cách lập hóa đơn giá trị gia tăng đối với hàng hóa, dịch vụ để cho, biếu, tặng, trao đổi, trả thay lương.

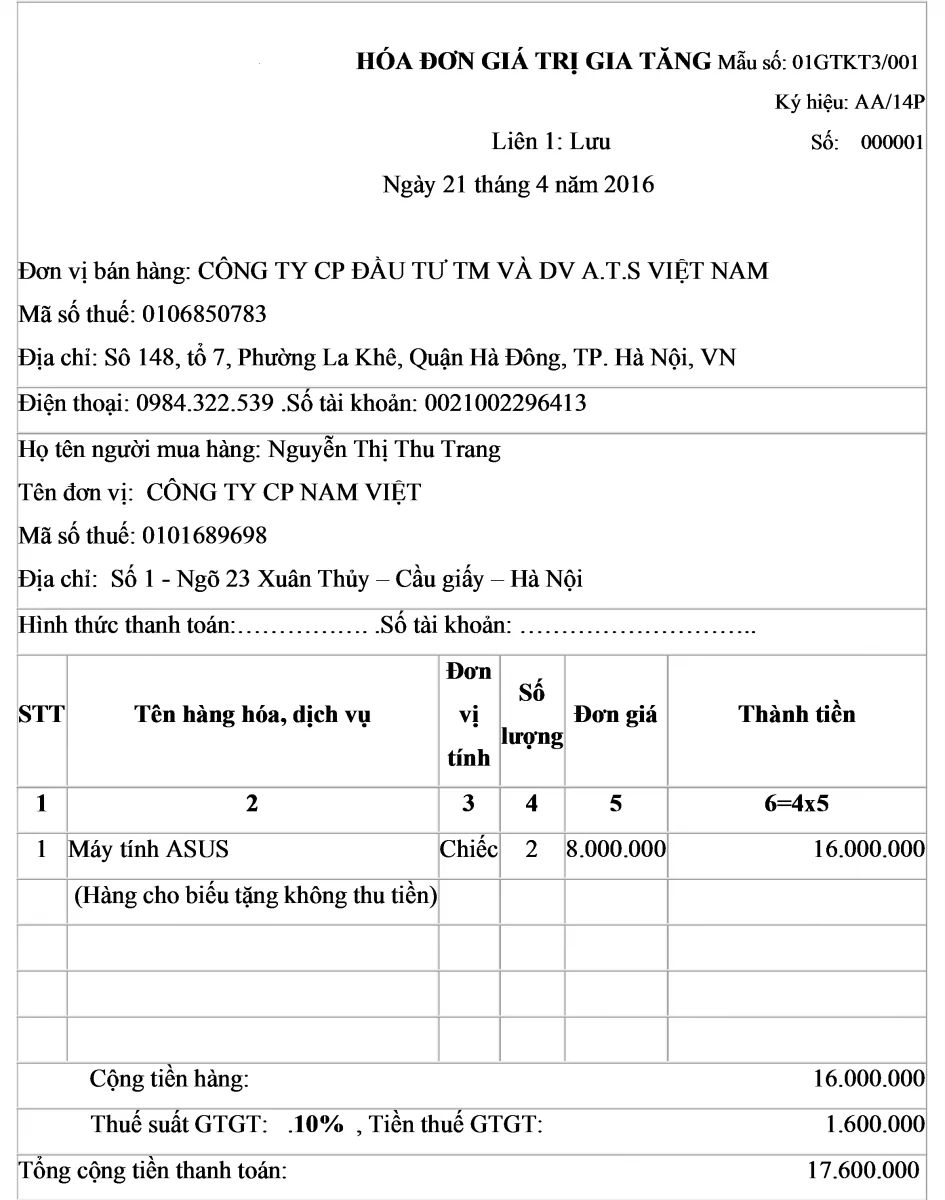

Ví Dụ: Ngày 21/04/2016 Công ty CP Đầu tư Thương Mại và Dịch Vụ A.T.S Việt Nam tặng 02 máy tính ASUS trị giá 17.600.000đ ( đã bao gồm VAT 10%) cho khách hàng là công ty TNHH Nam Việt.

Nội dung trên hóa đơn, các bạn viết như sau:

a. Chỉ tiêu ngày tháng năm của Hóa đơn GTGT:

Các bạn ghi nhớ nguyên tắc để viết chỉ tiêu này theo khoản 2 Điều 5 Thông tư 119/2014/TT-BTC ngày 25/8/2014 như sau:

• Đối với bán hàng hóa: là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng, không phân biệt đã thu được tiền hay chưa thu được tiền.

• Đối với cung ứng dịch vụ: là ngày hoàn thành việc cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa. Trường hợp DN cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.

• Đối với xây dựng, lắp đặt: là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa.

b. Chỉ tiêu thông tin người bán hàng trên hóa đơn GTGT:

Các thông tin trong chỉ tiêu này bao gồm: Tên đơn vị bán hàng, mã số thuế, địa chỉ, điện thoại, số tài khoản ngân hàng.

c. Chỉ tiêu thông tin người mua hàng trên hóa đơn GTGT

Bao gồm các thông tin sau:

• Họ tên người mua hàng: Là người trực tiếp đến mua và giao dịch trực tiếp với công ty bán. Các bạn ghi đầy đủ họ tên của người mua hàng. Trong trường hợp người mua hàng không lấy hóa đơn thì các bạn ghi nội dung này là "người mua không cung cấp thông tin tên, địa chỉ, mã số thuế" hoặc "người mua không lấy hóa đơn"

• Tên Đơn vị: Là tên công ty của bên mua (Theo đúng trên giấy phép DKKD)

• Địa chỉ: Là địa chỉ công ty mua hàng (Theo đúng trên giấy phép DKKD)

• Mã số thuế: Là MST đã được cấp theo giấy chứng nhận ĐKKD, đăng ký thuế của công ty mua hàng.

• Hình thức thanh toán:

o Nếu thanh toán bằng tiền mặt: TM

o Nếu thanh toán bằng chuyển khoản: CK

o Nếu chưa xác định được hình thức thanh toán: Ghi TM/CK

o Nếu Hóa đơn có giá trị trên 20.000.000 vnđ bắt buộc phải chuyển khoản thì mới được khấu trừ thuế GTGT và tính vào chi phí hợp lý của DN.

• Số tài khoản: Số tài khoản ngân hàng của Công ty mua (là tài khoản ngân hàng đã được đăng ký với cơ quan thuế)

d. Bảng kê chi tiết hàng hóa bán ra trên hóa đơn GTGT:

• Cột "Số thứ tự": Ghi lần lượt số thứ tự các loại hàng hóa mà người mua hàng đến mua.

• Cột "Tên hàng hóa, dịch vụ": Ghi chi tiết, cụ thể tên hàng hóa mà mình bán ra (tên, mã, kí hiệu của hàng hóa) • Đơn vị tính: Ghi rõ đơn vị tính của hàng hóa mà mình bán ra (Cái, chiếc,m,bô,kg…)

• Số lượng: Ghi rõ số lượng hàng hóa bán ra.

• Đơn giá: Ghi rõ đơn giá của 1 đơn vị hàng hóa (giá chưa VAT)

• Thành tiền: Là số tiền mà người mua phải trả bằng đơn giá nhân với số lương của loại hàng hóa đó (= cột số 4 x cột số 5)

e. Cách gạch chéo phần còn trống:

• Sau khi viết xong nội dung trong hóa đơn thì gạch chéo phần còn trống (nếu có).

• Cộng tiền hàng: Đây là thông tin của tổng số tiền ở cột thành tiền. Do vậy, các bạn cộng tổng số tiền ở cột này rồi viết vào đây.

• Thuế suất thuế GTGT: Ghi mức thuế suất của hàng hóa dịch vụ (hiện tại có 3 mức là: 0%, 5%, 10%,).

• Nếu là hàng hoá, dịch vụ thuộc đối tượng không chịu thuế GTGT, được miễn thuế GTGT thì chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất thuế GTGT không ghi và gạch bỏ.

• Tổng cộng tiền thanh toán: Là tổng cộng của dòng “Cộng tiền hàng” và “Tiền thuế GTGT”.

• Số tiền viết bằng chữ: Viết chính xác số tiền bằng chữ ở dòng “Tổng cộng tiền thanh toán”

f. Ký Tên:

• Người mua hàng: Đây là chữ ký của nhân viên mua hàng. Đối với việc mua hàng không trực tiếp như: Mua hàng qua điện thoại, qua mạng, FAX thì người mua hàng không nhất thiết phải ký, ghi rõ họ tên. Nhưng người bán hàng phải ghi rõ là bán hàng qua điện thoại, qua mạng, FAX.

• Người bán hàng: Đây là chữ ký của người bán hàng.

• Thủ trưởng đơn vị: Thủ trưởng đơn vị là Giám đốc, yêu cầu: Ký sống, đóng dấu, ghi dõ họ tên

• Chú ý: Nếu giám đốc đi vắng thì phải có giấy ủy quyền cho người trực tiếp bán ký, ghi rõ họ tên trên hóa đơn và đóng dấu treo vào góc trên bên trái của 3 liên.

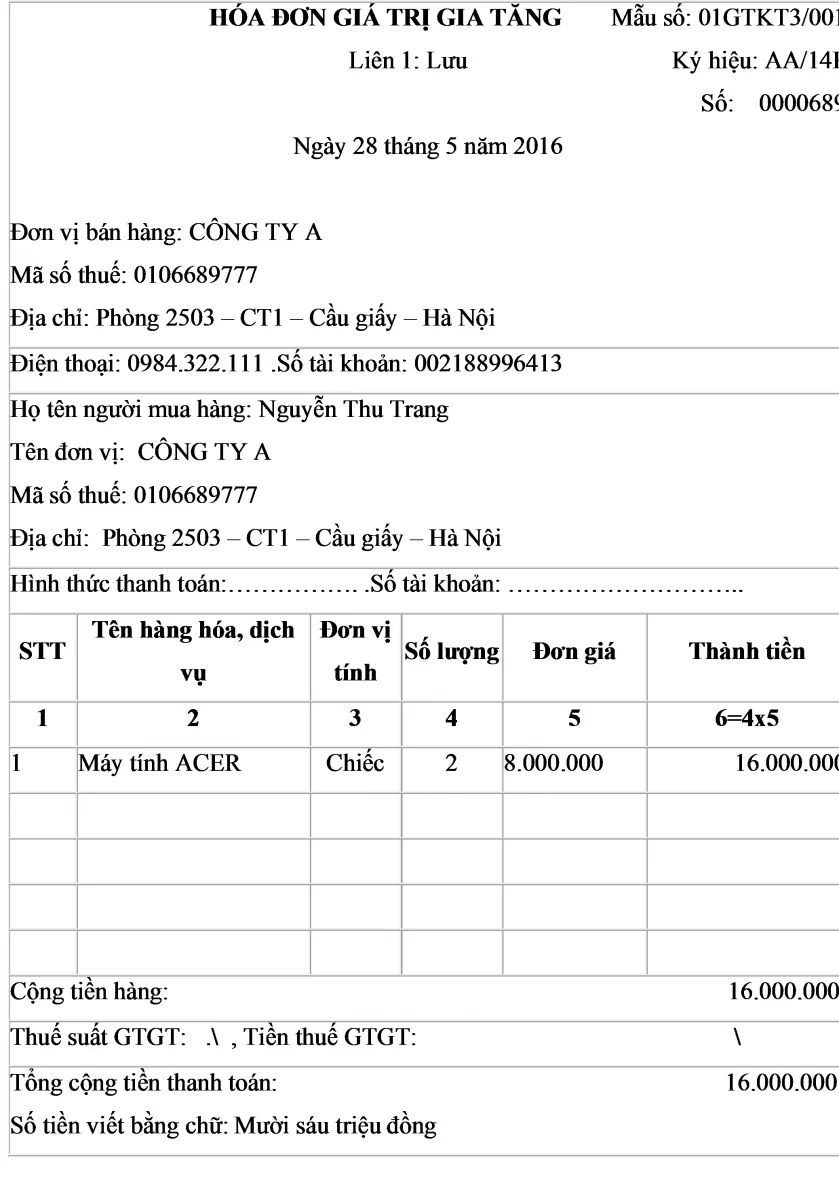

2. Cách viết hoá đơn GTGT đối với hàng hóa, dịch vụ để tiêu dùng nội bộ.

VD: Ngày 28/5/2015 Công ty CP ĐẦU TƯ TM VÀ DV A.T.S VIỆT NAM xuất 2 máy tính xách tay SAMSUNG trị giá 8.000.000 vnđ (chưa thuế) cho phòng kế toán, hóa đơn được lập như sau:

Để hiểu kỹ hơn về các trường hợp của hóa đơn, các bạn có thể tham khảo thêm các bài viêt liên quan: 05 quy định mới nhất Kế toán cần biết về hàng hóa cho,biếu tặng

Trên đây là những hướng dẫn chi tiết cách viết hóa đơn GTGT đối với hàng hóa, dịch vụ cho, biếu, tặng, trao đổi, trả thay lương và tiêu dùng nội bộ được tổng hợp và biên soạn bởi đội ngũ giảng viên tại Kế toán Lê Ánh. Mong bài viết của Kế toán Lê Ánh giúp ích được cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh có đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin về khóa học này, bạn vui lòng truy cập website: ketoanleanh.edu.vn

Bài viết liên quan

Chú ý Thông tư mới nhất 2016: Doanh nghiệp bị cưỡng chế nợ thuế được sử dụng hóa đơn lẻ

Đây là nội dung quan trọng trong công văn số 1695/TCT-QLN mới nhất 2016 của Tổng Cục Thuế được ban ...

Điều kiện khấu trừ thuế giá trị gia tăng đầu vào 2016

Không phải bất cứ chi phí đầu vào nào của Doanh Nghiệp cũng đều được khấu trừ thuế GTGT, mà phải ...

Cách xác định để biết doanh nghiệp nộp tờ khai Thuế TNCN theo Tháng hay Qúy

Cách xác định để biết doanh nghiệp nộp tờ khai Thuế TNCN theo Tháng hay Quý là việc làm hết sức cần ...

5 quy định mới nhất Kế toán phải biết về hàng hóa, dịch vụ cho, biếu, tặng

Việc sử dụng hàng hóa. dịch vụ để cho,biếu, tặng khách hàng hoặc người lao động là việc làm hay gặp ...

Hướng dẫn chi tiết cách lập Tờ khai Thuế GTGT 2016 theo tháng hoặc Qúy mới nhất

Lập tờ khai Thuế GTGT theo tháng hoặc Qúy là nhiệm vụ và trách nhiệm của doanh nghiệp với cơ quan ...

GIẢI PHÁP GỠ RỐI KHI DOANH NGHIỆP THANH TOÁN BẰNG TIỀN MẶT VỚI HÓA ĐƠN LỚN HƠN 20 TRIỆU ĐỒNG

Giải quyết thế nào khi đã trót thanh toán bằng tiền mặt với hóa đơn lớn hơn 20 triệu đồng? Có lẽ đây ...