Hướng Dẫn Lập Kế Hoạch Tài Chính Cá Nhân: Bắt Đầu Từ Đâu?

Lập kế hoạch tài chính cá nhân là bước quan trọng giúp bạn kiểm soát tài chính, đạt được mục tiêu và đảm bảo cuộc sống ổn định trong tương lai. Tuy nhiên, nhiều người thường bối rối khi không biết nên bắt đầu từ đâu và làm thế nào để xây dựng một kế hoạch tài chính hiệu quả. Bài viết sau Kế toán Lê Ánh sẽ hướng dẫn bạn các bước cơ bản, từ việc xác định mục tiêu, theo dõi chi tiêu, đến cách tiết kiệm và đầu tư một cách thông minh.

1. Lập Kế Hoạch Tài Chính Cá Nhân Là Gì?

Lập kế hoạch tài chính cá nhân là quá trình xác định và tổ chức các mục tiêu tài chính từ ngắn hạn đến dài hạn nhằm đảm bảo sự ổn định và phát triển tài chính của bản thân. Kế hoạch này thường bao gồm việc quản lý thu nhập và chi tiêu, xây dựng các khoản tiết kiệm và đầu tư, cũng như chuẩn bị sẵn sàng cho các tình huống bất ngờ có thể xảy ra trong tương lai. |

Vai trò và tầm quan trọng của lập kế hoạch tài chính cá nhân

- Xác định rõ mục tiêu tài chính ngắn hạn và dài hạn, từ đó xây dựng kế hoạch cụ thể để đạt được mục tiêu.

- Kiểm soát chi tiêu và tăng cường kỷ luật tài chính, tránh tình trạng chi tiêu vượt mức.

- Tối ưu hóa tiết kiệm và đầu tư: các kế hoạch tài chính giúp bạn phân bổ nguồn thu nhập hợp lý giữa tiết kiệm và đầu tư, tiền bạc sẽ phát triển theo thời gian và tạo ra nguồn thu nhập thụ động.

- Chuẩn bị sẵn sàng cho các rủi ro và tình huống khẩn cấp, giảm thiểu áp lực tài chính khi gặp biến cố.

- Đảm bảo sự ổn định và an toàn tài chính dài hạn như mua nhà, nghỉ hưu, tận hưởng cuộc sống với sự an tâm về tài chính.

Vì sao phải lập kế hoạch tài chính cá nhân?

- Giúp bạn kiểm soát thu chi, đảm bảo chi tiêu hợp lý và tránh lãng phí. Bạn có thể cân đối tài chính và sử dụng tiền một cách hiệu quả hơn.

- Đạt được các mục tiêu nhỏ như mua sắm, đi du lịch đến các mục tiêu lớn hơn như mua nhà, học tập hoặc nghỉ hưu.

- Một kế hoạch tài chính tốt sẽ dự trù cho những biến cố ngoài ý muốn, giúp bạn có nguồn dự phòng để vượt qua khó khăn mà không phải lo lắng về tài chính.

- Giảm thiểu nợ nần, rủi ro tài chính và kiểm soát các khoản vay nếu cần thiết.

- Tạo nền tảng tài chính vững chắc cho tương lai.

2. Các Bước Cơ Bản Trong Lập Kế Hoạch Tài Chính Cá Nhân

- Đánh giá tình hình tài chính hiện tại: Bắt đầu bằng việc phân tích thu nhập, chi tiêu, tài sản và nợ nần hiện có. Bạn sẽ có cái nhìn rõ ràng về tài chính cá nhân và xác định các điểm cần cải thiện.

- Xác định mục tiêu tài chính: Đặt ra các mục tiêu cụ thể, rõ ràng và có thể đo lường được, bao gồm cả mục tiêu ngắn hạn (ví dụ: mua đồ dùng mới), trung hạn (du lịch, học tập) và dài hạn (mua nhà, nghỉ hưu). Các mục tiêu này giúp bạn có động lực và định hướng rõ ràng trong kế hoạch tài chính.

- Lập ngân sách chi tiêu: Tạo ra một ngân sách chi tiết để kiểm soát thu chi hàng tháng. Ngân sách sẽ giúp bạn phân bổ hợp lý các khoản chi cần thiết và tiết kiệm được số tiền mong muốn. Đồng thời giúp bạn theo dõi chi tiêu, tránh lãng phí và duy trì kỷ luật tài chính.

- Xây dựng quỹ dự phòng: Dành một khoản tiền nhất định làm quỹ dự phòng cho các tình huống khẩn cấp, như mất việc, ốm đau hoặc chi phí bất ngờ. Thông thường, quỹ này nên đủ để trang trải 3-6 tháng chi tiêu.

- Lên kế hoạch tiết kiệm và đầu tư: Xác định các kênh tiết kiệm và đầu tư phù hợp với khả năng tài chính và mục tiêu của bạn. Đầu tư hợp lý sẽ giúp tiền bạc phát triển theo thời gian và tạo ra thu nhập thụ động.

- Quản lý nợ một cách hợp lý: Nếu bạn có các khoản nợ, hãy lập kế hoạch trả nợ để giảm bớt gánh nặng tài chính. Ưu tiên thanh toán các khoản nợ lãi suất cao và hạn chế việc vay mượn nếu không cần thiết.

- Theo dõi và điều chỉnh kế hoạch thường xuyên: Tài chính cá nhân có thể thay đổi theo thời gian, do đó, bạn nên thường xuyên xem lại kế hoạch và điều chỉnh phù hợp với tình hình mới. Điều này đảm bảo kế hoạch luôn bám sát mục tiêu và hiệu quả trong mọi giai đoạn cuộc sống.

3. Mẫu Lập Kế Hoạch Tài Chính Cá Nhân

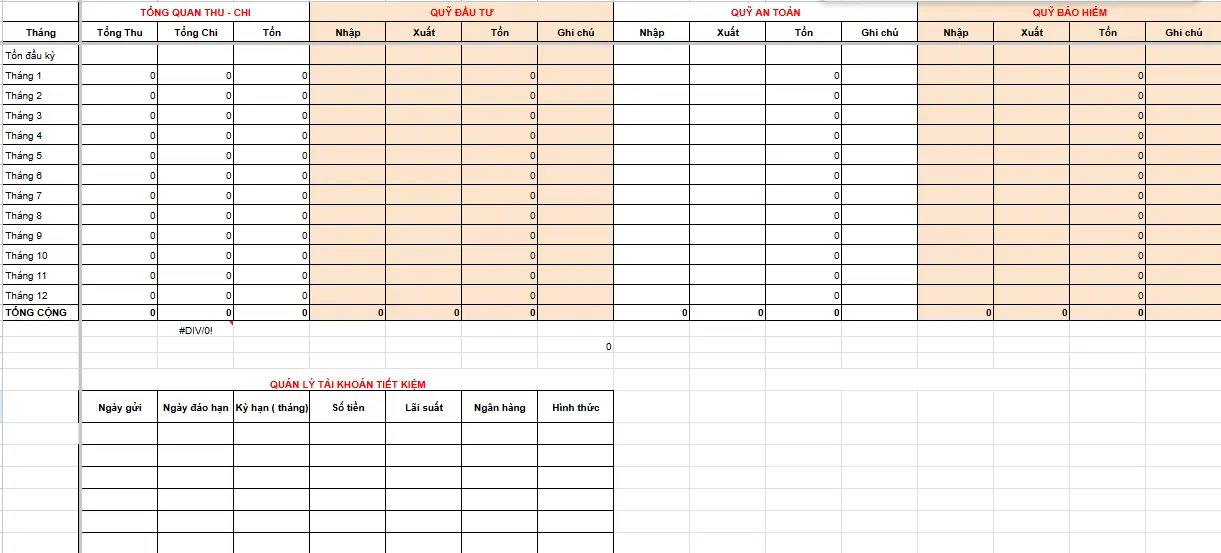

Mẫu lập kế hoạch tài chính cá nhân ngắn hạn và dài hạn

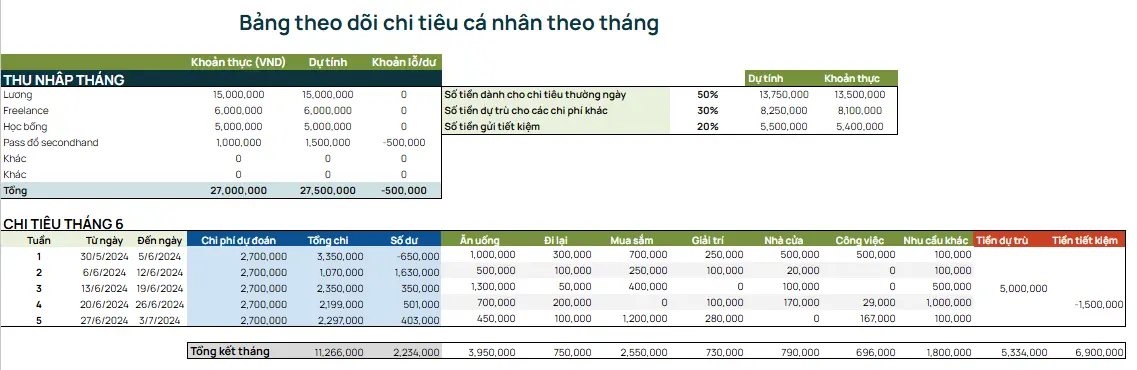

Mẫu lập kế hoạch tài chính trong 1 tháng

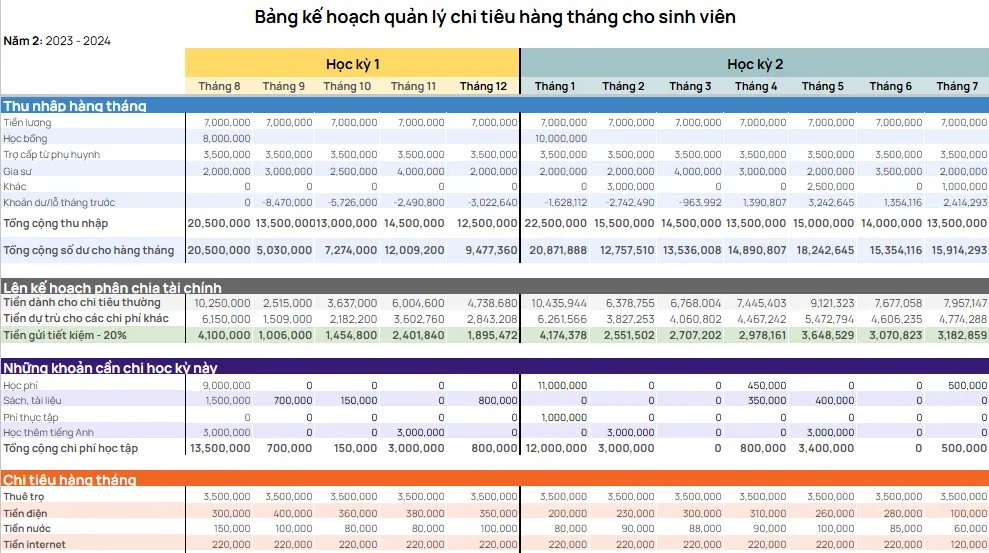

Mẫu lập kế hoạch tài chính cá nhân cho học sinh và sinh viên

>>> Xem thêm: Khóa Học Quản Lý Tài Chính Cá Nhân Bền Vững

4. Cách Lập Kế Hoạch Tài Chính Cá Nhân Chi Tiết

4.1. Xác định tình hình tài chính hiện tại

- Ghi nhận thu nhập: Liệt kê tất cả các nguồn thu nhập hàng tháng như lương, lợi nhuận từ đầu tư và các nguồn phụ khác.

- Phân tích chi tiêu: Theo dõi các khoản chi tiêu cố định (như chi phí sinh hoạt, thuê nhà) và chi phí biến đổi (như giải trí, mua sắm) để có cái nhìn tổng quan về dòng tiền.

- Xác định tài sản và nợ phải trả: Liệt kê toàn bộ tài sản hiện có (tiền mặt, tài khoản tiết kiệm, bất động sản) và nợ nần (khoản vay, thẻ tín dụng) để đánh giá khả năng tài chính.

4.2. Đặt ra các mục tiêu tài chính rõ ràng

- Mục tiêu ngắn hạn (dưới 1 năm): Tiết kiệm cho các nhu cầu cấp bách như mua sắm, kỳ nghỉ.

- Mục tiêu trung hạn (1-5 năm): Tích lũy cho việc học tập, mua sắm lớn hoặc dự án cá nhân.

- Mục tiêu dài hạn (trên 5 năm): Chuẩn bị cho các mục tiêu lớn như mua nhà, nghỉ hưu.

- Các mục tiêu nên tuân theo nguyên tắc SMART: cụ thể, có thể đo lường, khả thi, phù hợp, và có thời hạn.

4.3. Lập ngân sách chi tiêu chi tiết

- Phân bổ chi tiêu: Xác định rõ các chi tiêu cần thiết (như sinh hoạt phí) và chi tiêu không cần thiết (như du lịch, giải trí).

- Áp dụng quy tắc 50/30/20: Phân chia thu nhập thành 50% cho các chi phí thiết yếu, 30% cho sở thích và 20% dành cho tiết kiệm hoặc đầu tư.

- Giám sát chi tiêu hàng ngày: Theo dõi chi tiêu để đảm bảo không vượt quá ngân sách và có thể điều chỉnh kịp thời.

4.4. Thiết lập quỹ khẩn cấp

- Xây dựng quỹ dự phòng với khoản tiền tương đương 3-6 tháng chi tiêu cơ bản để ứng phó với các tình huống bất ngờ.

- Quỹ dự phòng nên được gửi vào các tài khoản có tính thanh khoản cao, dễ dàng rút khi cần thiết.

4.4. Xây dựng kế hoạch tiết kiệm và đầu tư

- Xác định mục tiêu tiết kiệm hàng tháng: Đặt số tiền tiết kiệm mỗi tháng dựa trên mục tiêu và kế hoạch chi tiêu của bạn.

- Lựa chọn kênh đầu tư phù hợp: Dựa trên mức độ chấp nhận rủi ro, bạn có thể đầu tư vào cổ phiếu, trái phiếu, quỹ hoặc bất động sản.

- Đầu tư vào quỹ hưu trí: Nếu mục tiêu là tích lũy cho nghỉ hưu, cân nhắc đầu tư vào các quỹ hưu trí để đảm bảo tài chính lâu dài.

4.5. Quản lý và giảm thiểu nợ

- Ưu tiên trả nợ lãi suất cao: Trả nợ thẻ tín dụng và các khoản vay có lãi suất cao trước.

- Lập kế hoạch trả nợ định kỳ: Lên lịch thanh toán các khoản nợ đều đặn để giảm bớt gánh nặng tài chính theo thời gian.

- Hạn chế nợ mới: Tránh phát sinh các khoản nợ không cần thiết để duy trì sự ổn định tài chính.

4.6. Theo dõi và cập nhật kế hoạch định kỳ

- Rà soát thường xuyên: Kiểm tra kế hoạch tài chính hàng tháng hoặc hàng quý để đảm bảo bạn vẫn duy trì theo hướng đặt ra.

- Điều chỉnh theo thay đổi: Khi có biến động về thu nhập hoặc mục tiêu tài chính, hãy điều chỉnh ngân sách và chiến lược đầu tư cho phù hợp.

- Ghi nhận tiến trình: Theo dõi sự tiến bộ trong việc đạt các mục tiêu để duy trì động lực và sự cam kết.

- Việc thực hiện từng bước một cách chi tiết và nhất quán sẽ giúp bạn có một kế hoạch tài chính cá nhân hoàn chỉnh, mang lại sự ổn định và tăng trưởng tài chính bền vững cho tương lai.

5. Lập Kế Hoạch Tài Chính Cá Nhân Theo Thời Hạn

5.1. Kế hoạch tài chính ngắn hạn

Kế hoạch tài chính ngắn hạn bao gồm các mục tiêu tài chính có thời hạn dưới 1 năm. Đây là những mục tiêu gần gũi, giúp bạn quản lý các nhu cầu thiết yếu và kiểm soát chi tiêu hàng tháng một cách hiệu quả.

Kế hoạch tài chính ngắn hạn nhằm vào việc xây dựng quỹ dự phòng, thanh toán nợ ngắn hạn, tiết kiệm cho các nhu cầu cấp bách như du lịch, mua sắm, hoặc nâng cấp thiết bị cá nhân. Mục tiêu chính của kế hoạch ngắn hạn là đảm bảo rằng bạn có đủ nguồn lực tài chính để đáp ứng nhu cầu trước mắt và tránh các khoản nợ không cần thiết.

5.2. Kế hoạch tài chính dài hạn

- Kế hoạch tài chính dài hạn là các mục tiêu tài chính có thời gian thực hiện trên 5 năm. Đây là những mục tiêu lớn và mang tính chiến lược hơn, đòi hỏi sự kiên nhẫn, nhất quán và đầu tư hiệu quả trong thời gian dài.

- Kế hoạch tài chính dài hạn nhắm đến các mục tiêu lớn như tích lũy mua nhà, chuẩn bị quỹ hưu trí, hoặc đầu tư vào giáo dục nâng cao. Kế hoạch dài hạn giúp xây dựng nền tảng tài chính bền vững, đảm bảo rằng bạn có thể đạt được các cột mốc quan trọng trong cuộc sống mà không lo ngại về tài chính.

5.3. Cân bằng giữa ngắn hạn và dài hạn

Để đạt hiệu quả cao trong việc lập kế hoạch tài chính, cần có sự cân bằng giữa các mục tiêu ngắn hạn và dài hạn. Tập trung vào các mục tiêu ngắn hạn giúp bạn duy trì khả năng tài chính ổn định, trong khi các mục tiêu dài hạn đảm bảo sự phát triển bền vững cho tương lai.

- Phân bổ tài chính hợp lý: Hãy phân chia một phần thu nhập hàng tháng cho các mục tiêu ngắn hạn (quỹ dự phòng, chi tiêu hàng tháng) và phần còn lại cho các mục tiêu dài hạn (đầu tư, quỹ hưu trí). Sự cân bằng này giúp bạn duy trì lối sống hiện tại mà không bỏ qua các mục tiêu dài hạn.

- Ưu tiên linh hoạt: Các ưu tiên tài chính có thể thay đổi theo từng giai đoạn cuộc sống, do đó hãy thường xuyên xem xét và điều chỉnh kế hoạch tài chính để phù hợp với hoàn cảnh. Điều này giúp bạn luôn linh hoạt giữa các nhu cầu trước mắt và những mục tiêu lớn trong tương lai.

Kế hoạch tài chính cá nhân sẽ đạt hiệu quả cao nhất khi có sự cân nhắc kỹ lưỡng giữa các mục tiêu ngắn hạn và dài hạn, tạo ra sự ổn định hiện tại và phát triển bền vững cho tương lai.

6. Một Số Công Cụ Hỗ Trợ Lập Kế Hoạch Tài Chính Cá Nhân

- Ứng dụng quản lý tài chính: Các ứng dụng như Money Lover, Sổ Thu Chi Misa, và Mint giúp người dùng theo dõi chi tiêu, quản lý ngân sách, và thiết lập mục tiêu tài chính. Chúng còn cung cấp các báo cáo về thói quen chi tiêu, giúp đưa ra quyết định tài chính chính xác hơn.

- Excel và các mẫu lập kế hoạch tài chính: Excel là công cụ mạnh mẽ cho việc lập kế hoạch tài chính cá nhân nhờ các bảng tính có thể tùy chỉnh. Có thể tạo các mẫu dự toán ngân sách, bảng cân đối thu chi, và các bảng theo dõi mục tiêu tài chính.

- Sử dụng các công cụ online: Các nền tảng như Personal Capital, YNAB (You Need A Budget) cung cấp các công cụ trực tuyến cho phép người dùng lập kế hoạch và theo dõi tài chính từ mọi nơi. Chúng hỗ trợ quản lý nợ, đầu tư, và các mục tiêu tiết kiệm dài hạn.

7. Các Sai Lầm Cần Tránh Khi Lập Kế Hoạch Tài Chính Cá Nhân

- Không đánh giá đúng thu nhập và chi tiêu thực tế: Nhiều người có xu hướng đánh giá thấp các khoản chi tiêu nhỏ, khiến ngân sách thực tế vượt quá kế hoạch. Để khắc phục, nên ghi chép chi tiết tất cả các khoản thu chi, bao gồm cả những khoản nhỏ lẻ.

- Đặt mục tiêu tài chính không thực tế: Mục tiêu tài chính nên phù hợp với tình hình thu nhập và chi tiêu hiện tại của bản thân. Đặt mục tiêu quá cao có thể dẫn đến cảm giác chán nản và dễ bỏ cuộc, trong khi mục tiêu quá thấp lại khó tạo động lực để phát triển tài chính bền vững.

- Thiếu sự điều chỉnh và cập nhật kế hoạch định kỳ: Tình hình tài chính cá nhân có thể thay đổi theo thời gian, do đó việc điều chỉnh kế hoạch định kỳ là cần thiết. Đánh giá lại thu nhập, chi tiêu và mục tiêu hàng tháng hoặc hàng quý để kế hoạch luôn phù hợp và hiệu quả.

Lập kế hoạch tài chính cá nhân là chìa khóa để xây dựng nền tảng tài chính vững chắc, giúp bạn đạt được các mục tiêu dài hạn. Bắt đầu với việc xác định mục tiêu, quản lý thu chi và điều chỉnh kế hoạch định kỳ sẽ giúp bạn tự tin và chủ động hơn trong mọi quyết định tài chính.

-------------------------------------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp, khóa học kế toán thuế cho người mới bắt đầu, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính doanh nghiệp, khóa học chứng chỉ kế toán trưởng, khóa học kế toán cho chủ doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học hành chính nhân sự, khóa học xuất nhập khẩu TPHCM, Hà Nội, online chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

Bài viết liên quan

Mẫu Biên Bản Bàn Giao Tài Sản: Tải File Word và Cách Viết

Trong hoạt động kinh doanh và quản lý tài sản, việc lập biên bản bàn giao tài sản là một bước quan ...

Mẫu Bảng Chấm Công Mới Nhất File Excel

Tải miễn phí mẫu bảng chấm công mới nhất file Excel giúp doanh nghiệp dễ dàng quản lý ngày công và ...

Phân Tích Báo Cáo Tài Chính Và Cách Đọc Chỉ Số

Phân tích báo cáo tài chính và cách đọc chỉ số là kỹ năng không thể thiếu cho bất kỳ ai làm việc ...

Tải Mẫu Hợp Đồng Thuê Nhà Chuẩn Nhất Hiện Nay

Hợp đồng thuê nhà là văn bản pháp lý quan trọng, đảm bảo quyền lợi và nghĩa vụ của cả bên cho thuê ...

IFRS Là Gì? So Sánh IFRS và Chuẩn Mực Kế Toán Việt Nam (VAS)

Tại Việt Nam, hệ thống Chuẩn mực Kế toán Việt Nam (VAS) đã và đang được sử dụng như một khung pháp ...

Vòng Quay Tổng Tài Sản: Định Nghĩa, Cách Tính Và Ý Nghĩa

Vòng quay tổng tài sản là một trong những chỉ số quan trọng giúp đánh giá hiệu quả sử dụng tài sản ...