Hướng Dẫn Phân Tích Công Nợ Và Khả Năng Thanh Toán

Phân tích công nợ và khả năng thanh toán giúp đánh giá mức độ an toàn tài chính và khả năng đáp ứng nghĩa vụ nợ của doanh nghiệp trong ngắn hạn. Qua hệ thống chỉ tiêu phản ánh khoản phải thu, phải trả và các hệ số thanh toán. Kế toán và nhà quản trị có thể nhận định tình hình quản lý vốn, khả năng thu hồi công nợ cũng như năng lực thanh khoản. Kết quả phân tích đóng vai trò quan trọng trong việc hoạch định chiến lược tài chính, kiểm soát rủi ro và đưa ra quyết định điều hành phù hợp.

Bài viết dưới đây Kế toán Lê Ánh chia sẻ chi tiết phương pháp, công thức và ví dụ thực tế để triển khai phân tích một cách bài bản trong bối cảnh doanh nghiệp Việt Nam.

I. Phân Tích Tình Hình Công Nợ

1. Khái quát và ý nghĩa

Phân tích tình hình công nợ tập trung vào việc đánh giá quy mô, cơ cấu, mức độ biến động của các khoản phải thu và phải trả trong kỳ. Thông qua quá trình này, kế toán và nhà quản trị có thể nhận định khả năng quản lý vốn ngắn hạn, hiệu quả chính sách tín dụng thương mại cũng như rủi ro thanh khoản. Công nợ tăng nhanh nhưng không được kiểm soát có thể gây áp lực dòng tiền, ngược lại, công nợ được quản lý tốt sẽ góp phần nâng cao hiệu quả sử dụng vốn lưu động.

2. Các chỉ tiêu phản ánh công nợ

Một số chỉ tiêu thường được sử dụng trong phân tích bao gồm:

Tỷ trọng khoản phải thu / tổng tài sản: phản ánh mức độ vốn bị chiếm dụng bởi khách hàng.

Tỷ trọng khoản phải trả / tổng nguồn vốn: cho thấy mức độ doanh nghiệp tận dụng tín dụng thương mại.

Vòng quay khoản phải thu = Doanh thu thuần / Khoản phải thu bình quân → phản ánh tốc độ thu hồi công nợ.

>>> Xem thêm: Vòng Quay Khoản Phải Thu Là Gì? Cách Tính Và Ý Nghĩa

Kỳ thu tiền bình quân = 360 / Vòng quay khoản phải thu → thời gian trung bình thu nợ từ khách hàng.

Vòng quay khoản phải trả = Giá vốn hàng bán / Khoản phải trả bình quân → thể hiện tốc độ thanh toán cho nhà cung cấp.

Kỳ trả nợ bình quân = 360 / Vòng quay khoản phải trả → thời gian trung bình thanh toán cho nhà cung cấp.

Những chỉ tiêu này cần được theo dõi qua nhiều kỳ để phát hiện xu hướng bất thường và đánh giá hiệu quả chính sách tín dụng.

3. Phân tích cơ cấu và biến động công nợ

Ngoài việc tính toán chỉ tiêu, cần xem xét tỷ trọng từng khoản phải thu, phải trả trong tổng nợ ngắn hạn để xác định mức độ tập trung và rủi ro. Ví dụ: nếu một vài khách hàng chiếm phần lớn khoản phải thu, doanh nghiệp có thể gặp rủi ro thanh khoản nếu các khách hàng này chậm thanh toán.

Phân tích biến động công nợ giữa các kỳ giúp nhận diện sự thay đổi trong chính sách tín dụng, tốc độ tăng trưởng doanh thu, cũng như khả năng kiểm soát công nợ nội bộ.

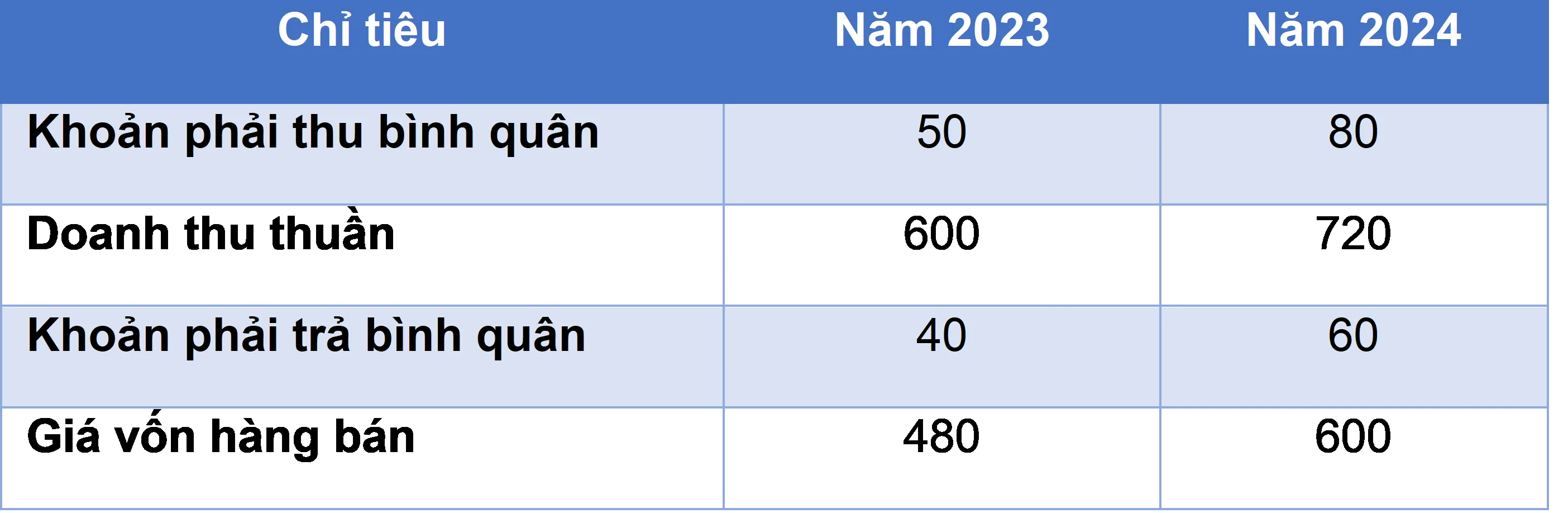

Ví dụ minh họa

Giả sử doanh nghiệp A có các số liệu sau (đơn vị: tỷ đồng):

Phân tích:

Vòng quay khoản phải thu 2024 = 720 / 80 = 9 vòng => Kỳ thu tiền bình quân ≈ 40 ngày (tăng so với năm 2023 là 36 ngày), cho thấy tốc độ thu hồi công nợ chậm lại.

Vòng quay khoản phải trả 2024 = 600 / 60 = 10 vòng => Kỳ trả nợ bình quân = 36 ngày, tương đương năm trước, phản ánh chính sách thanh toán ổn định.

Tỷ trọng khoản phải thu tăng nhanh hơn doanh thu, cảnh báo rủi ro chiếm dụng vốn từ khách hàng.

Phân tích tình hình công nợ đóng vai trò quan trọng trong đánh giá hiệu quả sử dụng vốn lưu động. Khi các chỉ tiêu có xu hướng bất lợi (chu kỳ thu tiền kéo dài, khoản phải thu tăng nhanh…), doanh nghiệp cần rà soát lại chính sách tín dụng và quy trình quản lý công nợ.

II. Phân Tích Khả Năng Thanh Toán

Phân tích khả năng thanh toán nhằm đánh giá mức độ đáp ứng nghĩa vụ nợ ngắn hạn của doanh nghiệp trong từng kỳ kế toán. Bằng cách so sánh tài sản ngắn hạn với nợ ngắn hạn, kế toán và nhà quản trị có thể nhận định mức độ an toàn tài chính, khả năng chủ động về dòng tiền cũng như hiệu quả quản lý vốn lưu động. Đây là một trong những nội dung trọng yếu trong đánh giá năng lực thanh khoản của doanh nghiệp.

Các hệ số thanh toán

Hệ số thanh toán hiện hành

Hệ số thanh toán hiện hành = Tài sản ngắn hạn / Nợ ngắn hạn

Chỉ số phản ánh khả năng doanh nghiệp đáp ứng các khoản nợ ngắn hạn bằng toàn bộ tài sản lưu động. Giá trị ≥ 1 thể hiện mức thanh khoản cơ bản an toàn. Tuy nhiên, nếu hệ số ở mức quá cao, có thể cho thấy nguồn vốn lưu động đang chưa được khai thác hiệu quả.

Hệ số thanh toán nhanh

Hệ số thanh toán nhanh = (Tài sản ngắn hạn - Hàng tồn kho) / Nợ ngắn hạn

Chỉ số này loại trừ hàng tồn kho để đánh giá khả năng thanh toán bằng các tài sản có tính thanh khoản cao. Mức chuẩn thường dao động từ 0,5 đến 1 tùy theo ngành nghề. Khi hệ số duy trì ở mức thấp trong nhiều kỳ, doanh nghiệp có thể đối mặt với rủi ro thanh khoản do lượng hàng tồn kho chiếm tỷ trọng lớn.

Hệ số thanh toán tức thời

Hệ số thanh toán tức thời = Tiền và tương đương tiền / Nợ ngắn hạn

Tham số đo lường khả năng chi trả ngay các nghĩa vụ ngắn hạn bằng tiền mặt và tài sản tương đương tiền. Ngưỡng ≥ 0,2 thường được xem là mức an toàn tối thiểu. Khi chỉ số ở mức quá thấp, áp lực dòng tiền có thể gia tăng, đặc biệt trong bối cảnh doanh nghiệp phải thanh toán nhanh các khoản nợ đến hạn.

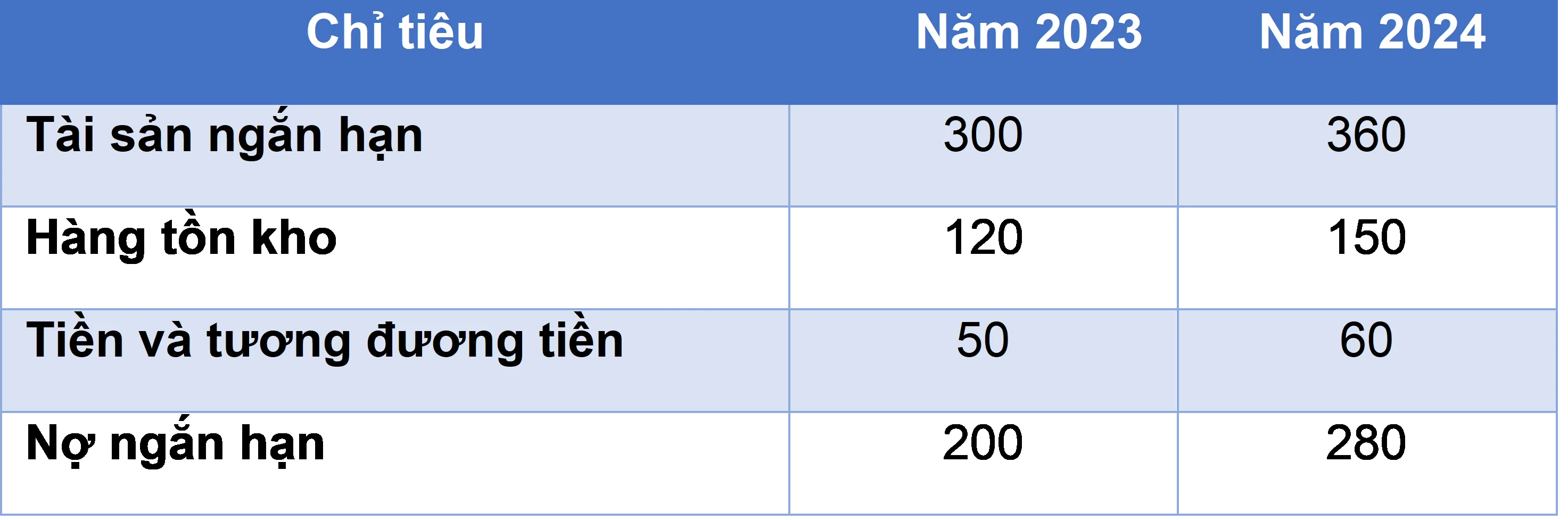

Ví dụ:

Giả sử doanh nghiệp B có số liệu như sau (đơn vị: tỷ đồng):

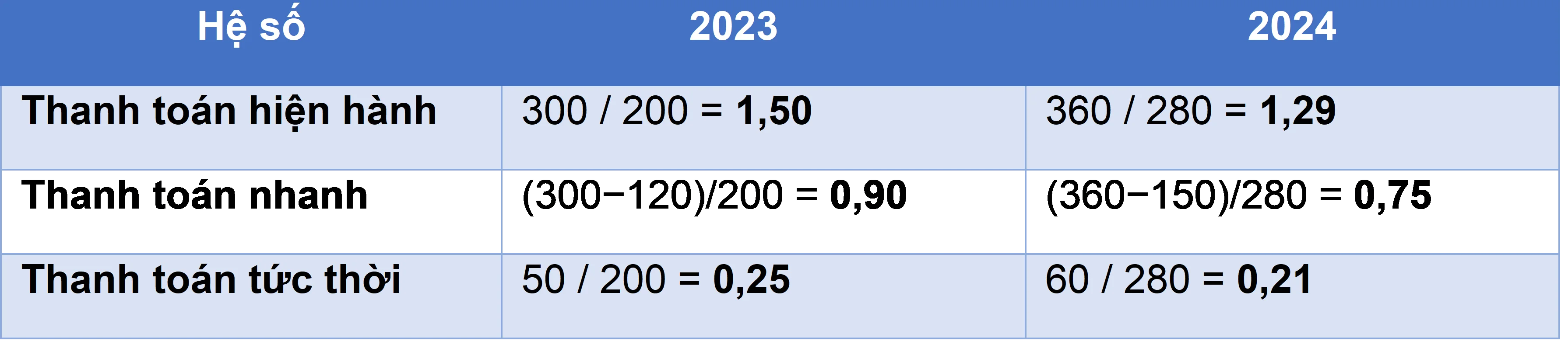

Tính toán hệ số:

So với năm 2023, cả ba hệ số thanh toán của doanh nghiệp B đều giảm trong năm 2024. Hệ số thanh toán tức thời giảm xuống 0,21, phản ánh lượng tiền mặt chưa theo kịp tốc độ tăng nợ ngắn hạn. Hệ số thanh toán nhanh ở mức 0,75 vẫn trong ngưỡng chấp nhận được nhưng cho thấy áp lực dòng tiền tăng lên. Hệ số thanh toán hiện hành vẫn trên 1, thể hiện khả năng đáp ứng nợ ngắn hạn ở mức cơ bản an toàn.

Tổng thể, doanh nghiệp cần kiểm soát tốt hơn các khoản phải thu và hàng tồn kho để duy trì khả năng thanh khoản ổn định trong kỳ tới.

Phân tích công nợ và khả năng thanh toán giúp nhận diện sức khỏe tài chính ngắn hạn, đánh giá khả năng thu hồi vốn, kiểm soát dòng tiền và phát hiện sớm rủi ro thanh khoản. Áp dụng đúng phương pháp và hiểu sâu ý nghĩa các hệ số là nền tảng để đưa ra quyết định tài chính chính xác.

Để nâng cao kỹ năng đọc hiểu và phân tích số liệu thực tế, bạn có thể tham khảo Khóa học Phân tích Báo cáo tài chính doanh nghiệp tại Kế toán Lê Ánh, nơi học viên được hướng dẫn bài bản bởi chuyên gia tài chính giàu kinh nghiệm, sát với tình huống thực tế doanh nghiệp Việt Nam.

Bài viết liên quan

Các Bước Thẩm Định Dự Án Đầu Tư Doanh Nghiệp

Các Bước Thẩm Định Dự Án Đầu Tư Doanh Nghiệp là quy trình quan trọng giúp doanh nghiệp đánh giá tính ...

Kiểm Tra Thông Tin Trên Bảng Cân Đối Kế Toán Chính Xác

Kiểm tra thông tin trên bảng cân đối kế toán chính xác là bước quan trọng để đảm bảo tính minh bạch ...

Phân Loại Hóa Đơn Và Quy Định Pháp Luật Liên Quan

Phân loại hóa đơn là kiến thức nền tảng mà bất kỳ kế toán viên, sinh viên kế toán hay chủ doanh ...

Cách Giải Trình Với Cơ Quan Thuế Khi Quyết Toán

Cách Giải Trình Với Cơ Quan Thuế Khi Quyết Toán là kỹ năng quan trọng mà bất kỳ kế toán hoặc kế toán ...

Cách Phân Tích Nguồn Vốn Và Cơ Cấu Tài Sản Doanh Nghiệp

Phân tích nguồn vốn và cơ cấu tài sản doanh nghiệp giữ vai trò then chốt trong đánh giá sức khỏe tài ...

Cách Hạch Toán Nghiệm Thu Công Trình Theo Giai Đoạn

Trong lĩnh vực xây dựng, nghiệm thu công trình theo giai đoạn giữ vai trò then chốt đối với quá ...