Phân Loại Hóa Đơn Và Quy Định Pháp Luật Liên Quan

Phân loại hóa đơn là kiến thức nền tảng mà bất kỳ kế toán viên, sinh viên kế toán hay chủ doanh nghiệp nào cũng cần nắm rõ. Hóa đơn không chỉ là chứng từ pháp lý chứng minh giao dịch mà còn là căn cứ quan trọng để ghi nhận doanh thu, chi phí và nghĩa vụ thuế. Hiện nay, pháp luật quy định nhiều loại hóa đơn khác nhau như hóa đơn GTGT, hóa đơn bán hàng, hóa đơn điện tử có mã hoặc không có mã, và cả những loại hóa đơn đặc thù trong một số lĩnh vực.

Với sự thay đổi liên tục của chính sách thuế, đặc biệt là yêu cầu bắt buộc sử dụng hóa đơn điện tử, hiểu đúng và áp dụng chuẩn cách phân loại hóa đơn sẽ giúp doanh nghiệp hạn chế sai sót, tuân thủ pháp luật và quản lý tài chính hiệu quả. Trong bài viết này, Kế toán Lê Ánh sẽ hệ thống hóa các loại hóa đơn hiện hành, cập nhật quy định pháp luật mới nhất năm 2025, đồng thời chia sẻ hướng dẫn thực tế để bạn có thể áp dụng ngay trong công việc kế toán và quản lý kinh doanh.

1. Hóa Đơn Là Gì?

Hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật. Nội dung cơ bản trên hóa đơn bao gồm: tên, địa chỉ, mã số thuế của bên bán và bên mua; tên hàng hóa, dịch vụ; số lượng, đơn giá, thành tiền; thuế suất và số tiền thuế (nếu có).

Trong kế toán, hóa đơn giữ vai trò then chốt:

Cơ sở pháp lý: chứng minh giao dịch phát sinh hợp pháp giữa bên bán và bên mua.

Căn cứ hạch toán: dùng để ghi nhận doanh thu, chi phí, xác định nghĩa vụ thuế.

Công cụ quản lý: giúp doanh nghiệp kiểm soát dòng tiền, hàng hóa, dịch vụ.

Tài liệu thanh tra, kiểm tra: cơ quan thuế dựa vào hóa đơn để đánh giá mức độ tuân thủ nghĩa vụ thuế.

2. Các Loại Hóa Đơn Theo Quy Định Pháp Luật Hiện Hành

Theo Luật Quản lý thuế và các văn bản hướng dẫn mới nhất, hóa đơn hiện nay được phân loại thành nhiều nhóm.

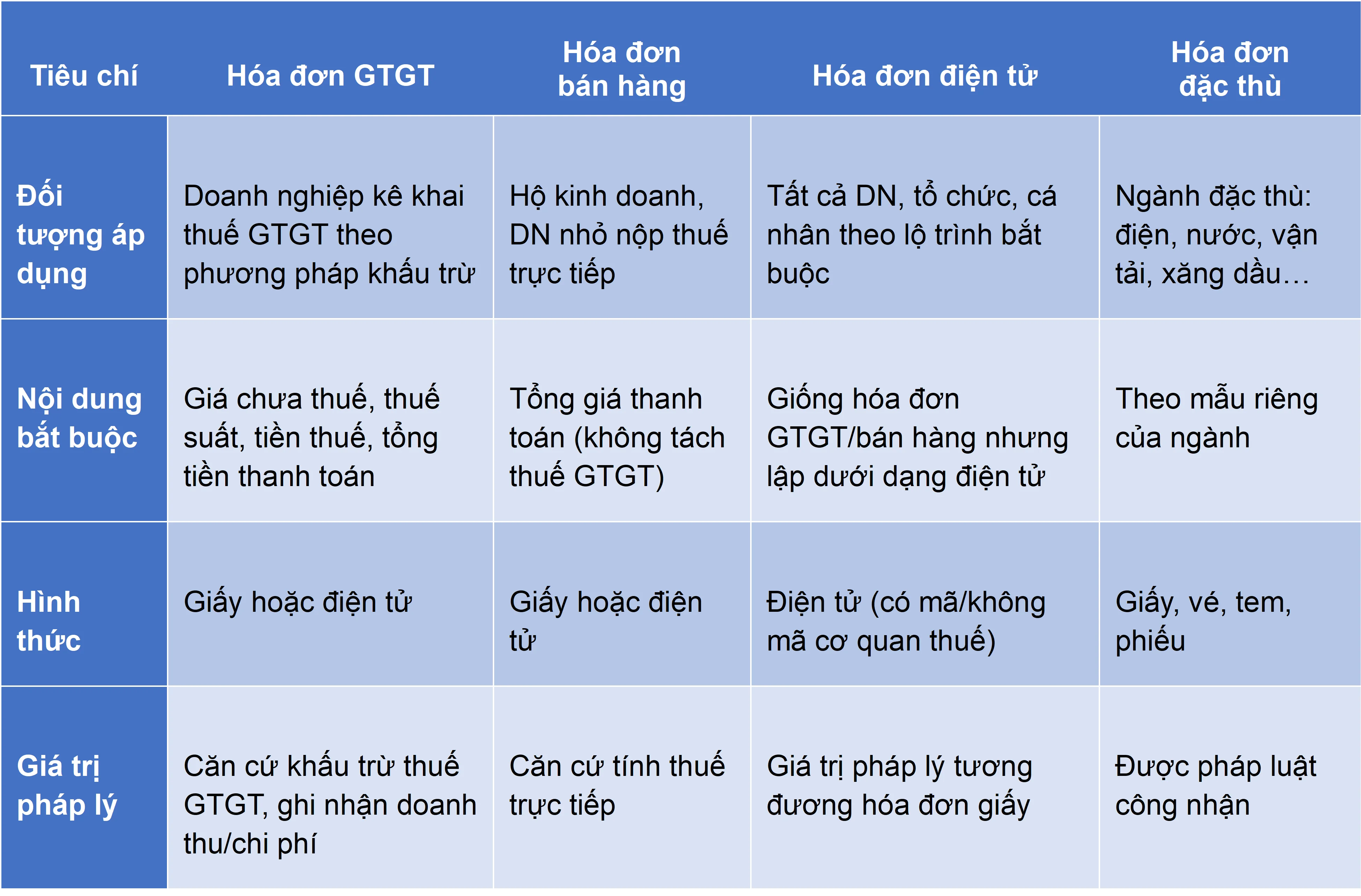

Hóa đơn giá trị gia tăng (hóa đơn GTGT): Áp dụng cho tổ chức khai thuế GTGT theo phương pháp khấu trừ. Hóa đơn GTGT thể hiện rõ giá chưa thuế, thuế suất, số tiền thuế và tổng giá thanh toán.

Hóa đơn bán hàng: Dùng cho tổ chức, cá nhân kinh doanh không thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ. Loại hóa đơn này thường gặp ở hộ kinh doanh, doanh nghiệp nhỏ.

Hóa đơn điện tử có mã của cơ quan thuế: được cấp mã xác thực khi phát hành, đảm bảo tính hợp pháp.

Hóa đơn điện tử không có mã: áp dụng cho doanh nghiệp đã được cơ quan thuế chấp thuận.

Hóa đơn đặc thù: Một số lĩnh vực có hóa đơn riêng, ví dụ: vé vận tải, tem, phiếu thu tiền bảo hiểm, hóa đơn điện, nước, xăng dầu. Đây cũng được coi là chứng từ hợp pháp trong giao dịch kinh tế.

Bảng so sánh các loại hóa đơn hiện hành

Trong hoạt động thực tế, mỗi loại hình kinh doanh sẽ áp dụng hóa đơn khác nhau. Phân loại đúng giúp kế toán viên hạch toán chuẩn xác và đảm bảo tuân thủ pháp luật.

- Doanh nghiệp thương mại: thường sử dụng hóa đơn GTGT (nếu nộp thuế theo phương pháp khấu trừ) hoặc hóa đơn bán hàng (nếu nộp thuế trực tiếp).

- Doanh nghiệp dịch vụ: phần lớn áp dụng hóa đơn điện tử để xuất cho khách hàng.

- Hộ kinh doanh cá thể: theo lộ trình bắt buộc, phải sử dụng hóa đơn điện tử có mã của cơ quan thuế.

- Ngành đặc thù: sử dụng hóa đơn riêng như điện, nước, vận tải, xăng dầu, vé, tem.

Checklist kiểm tra hóa đơn hợp lệ

Có đầy đủ thông tin: tên, địa chỉ, mã số thuế của bên bán và bên mua.

Thể hiện rõ tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền.

Có thuế suất, số tiền thuế và tổng tiền thanh toán (nếu thuộc đối tượng chịu thuế).Hóa đơn được lập đúng thời điểm phát sinh nghĩa vụ.

Có chữ ký số hợp lệ (đối với hóa đơn điện tử).

Với hóa đơn từ 5 triệu đồng trở lên: phải thanh toán không dùng tiền mặt để được khấu trừ thuế.

3. Quy Định Pháp Luật Mới Nhất Về Hóa Đơn

Từ năm 2025 theo Nghị định 70/2025 và Thông tư 31, 32…, hệ thống pháp luật về hóa đơn tiếp tục được hoàn thiện, trong đó có nhiều điểm quan trọng mà kế toán viên, chủ doanh nghiệp và hộ kinh doanh cần nắm rõ:

3.1. Bắt buộc sử dụng hóa đơn điện tử

Tất cả doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh phải chuyển sang sử dụng hóa đơn điện tử.

Hóa đơn điện tử có thể có mã hoặc không có mã của cơ quan thuế, tùy theo đối tượng áp dụng.

3.2. Quy định về ký số và phát hành hóa đơn

Hóa đơn điện tử phải được ký số hợp lệ (chữ ký số của doanh nghiệp, tổ chức).

Hóa đơn chỉ có giá trị pháp lý khi được lập và phát hành đúng thời điểm theo quy định.

3.3. Quy định về lưu trữ hóa đơn

Doanh nghiệp có trách nhiệm lưu trữ hóa đơn điện tử tối thiểu 10 năm.

Hệ thống lưu trữ phải đảm bảo tính toàn vẹn, tránh mất mát dữ liệu.

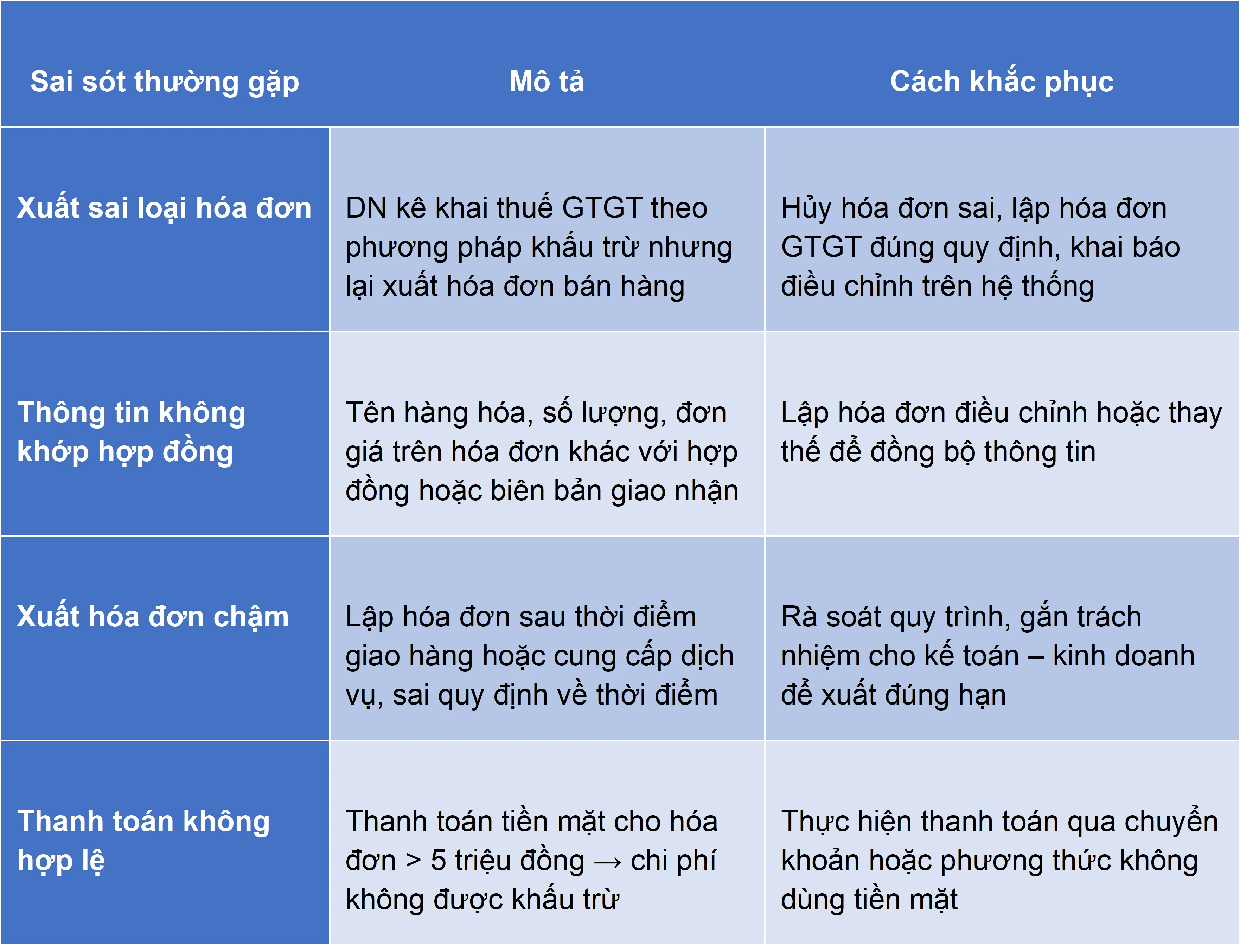

3.4. Xử lý hóa đơn sai sót

Sai sót về thông tin người mua, số tiền, thuế suất phải lập hóa đơn điều chỉnh hoặc thay thế theo hướng dẫn.

Các trường hợp cố tình lập sai, sử dụng hóa đơn không hợp pháp sẽ bị xử phạt hành chính hoặc truy cứu trách nhiệm hình sự tùy mức độ.

4. Một Số Sai Sót Thường Gặp Và Cách Khắc Phục

Hiểu rõ cách phân loại hóa đơn và nắm vững quy định pháp luật liên quan giúp doanh nghiệp sử dụng hóa đơn đúng chuẩn, hạn chế rủi ro về thuế. Nếu bạn muốn được thực hành trực tiếp trên chứng từ, nắm chắc kỹ năng xử lý tình huống thực tế, hãy tham gia khóa học Kế toán thuế tại Kế toán Lê Ánh để được giảng viên nhiều kinh nghiệm hướng dẫn chi tiết.

Bài viết liên quan

Hướng Dẫn Đánh Giá Hiệu Quả Dự Án Đầu Tư Dài Hạn

Đánh giá hiệu quả dự án đầu tư dài hạn không chỉ là mối quan tâm của các nhà quản trị tài chính, mà ...

Phương Pháp Tính Trực Tiếp Thuế GTGT 2025 Đối Tượng và Tỷ Lệ

Phương pháp tính trực tiếp thuế GTGT là cách xác định số thuế phải nộp dựa trên tỷ lệ % doanh thu, ...

Phương Pháp Khấu Trừ Thuế GTGT 2025 Điều Kiện và Công Thức Tính

Phương pháp khấu trừ thuế GTGT là phương pháp kế toán được áp dụng phổ biến tại hầu hết các doanh ...

Kiểm Tra Thông Tin Trên Bảng Cân Đối Kế Toán Chính Xác

Kiểm tra thông tin trên bảng cân đối kế toán chính xác là bước quan trọng để đảm bảo tính minh bạch ...

Các Bước Thẩm Định Dự Án Đầu Tư Doanh Nghiệp

Các Bước Thẩm Định Dự Án Đầu Tư Doanh Nghiệp là quy trình quan trọng giúp doanh nghiệp đánh giá tính ...

Hướng Dẫn Phân Tích Công Nợ Và Khả Năng Thanh Toán

Phân tích công nợ và khả năng thanh toán giúp đánh giá mức độ an toàn tài chính và khả năng đáp ứng ...