Thuế Tiêu Thụ Đặc Biệt (TTĐB) Là Gì? Những Kiến Thức Cần Biết

Thuế Tiêu thụ Đặc biệt (TTĐB) là loại thuế gián thu áp dụng đối với một số hàng hóa và dịch vụ đặc biệt, nhằm điều tiết tiêu dùng và hướng tới các mục tiêu kinh tế - xã hội.

Bài viết này Kế Toán Lê Ánh sẽ cung cấp cái nhìn toàn diện về khái niệm, vai trò và cách thức áp dụng thuế TTĐB mà bạn cần biết.

1. Giới thiệu về Thuế Tiêu thụ Đặc biệt (TTĐB)

Thuế tiêu thụ đặc biệt là gì?

Thuế Tiêu thụ Đặc biệt (TTĐB) là loại thuế gián thu áp dụng đối với một số hàng hóa và dịch vụ đặc biệt nhằm điều tiết sản xuất, tiêu dùng và hướng tới các mục tiêu kinh tế - xã hội. Thuế này thường đánh vào các sản phẩm, dịch vụ không thiết yếu hoặc có ảnh hưởng tiêu cực đến sức khỏe, môi trường.

Sự ra đời và áp dụng của thuế tiêu đặc biệt tại Việt Nam

Thuế TTĐB được áp dụng lần đầu tại Việt Nam vào năm 1990, với mục đích điều tiết tiêu dùng đối với các hàng hóa xa xỉ và kiểm soát các hoạt động kinh doanh có nguy cơ ảnh hưởng đến xã hội. Qua các lần sửa đổi (1995, 2008, 2014...), hệ thống thuế TTĐB tại Việt Nam ngày càng hoàn thiện, phù hợp hơn với các mục tiêu phát triển bền vững.

Mục đích của thuế tiêu thụ đặc biệt

✔ Hạn chế tiêu thụ các mặt hàng gây hại như rượu, bia, thuốc lá, hoặc các dịch vụ xa xỉ.

✔ Thuế TTĐB được áp dụng cho các sản phẩm tiêu hao năng lượng lớn hoặc gây ô nhiễm như xăng dầu, điều hòa nhiệt độ.

✔ Tạo nguồn thu quan trọng cho ngân sách nhà nước, góp phần thúc đẩy phát triển kinh tế-xã hội.

2. Cơ sở pháp lý về Thuế TTĐB

⭕ Luật Thuế tiêu thụ đặc biệt

Các văn bản hiện hành: Luật Thuế TTĐB được Quốc hội ban hành vào năm 2008, thay thế các văn bản trước đó và đã được sửa đổi, bổ sung qua nhiều lần (2014, 2016, 2022). Đây là cơ sở pháp lý cao nhất để triển khai các quy định về thuế TTĐB.

Các lần sửa đổi, bổ sung: Các thay đổi thường tập trung vào điều chỉnh mức thuế suất đối với một số mặt hàng, bổ sung các sản phẩm mới vào danh mục chịu thuế, và nâng cao hiệu quả quản lý thuế.

⭕ Nghị định và thông tư hướng dẫn thực hiện

Các nghị định như Nghị định 108/2015/NĐ-CP, Nghị định 14/2020/NĐ-CP cùng với thông tư hướng dẫn của Bộ Tài chính là nền tảng để triển khai chi tiết các quy định trong thực tế.

⭕ Quy định quốc tế liên quan

Các hiệp định quốc tế và quy định của Tổ chức Thương mại Thế giới (WTO) đặt ra khung pháp lý mà Việt Nam cần tuân thủ, đặc biệt trong bối cảnh hội nhập kinh tế toàn cầu.

3. Đối tượng chịu Thuế TTĐB

⭕ Hàng hóa chịu thuế TTĐB

Nhóm đồ uống có cồn và thuốc lá: Bao gồm rượu, bia, và các loại thuốc lá (thuốc lá điếu, xì gà). Đây là nhóm hàng chịu thuế suất cao nhất, nhằm hạn chế tác động tiêu cực đến sức khỏe cộng đồng.

Nhóm phương tiện giao thông: Xe ô tô có dung tích xi lanh lớn (trên 2.0L), xe máy phân khối lớn (trên 175cc). Điều này nhằm kiểm soát tiêu thụ phương tiện xa xỉ và giảm thiểu ô nhiễm.

Nhóm hàng hóa gây ô nhiễm: Xăng dầu, điều hòa nhiệt độ công suất lớn... được đánh thuế để hạn chế tác động xấu đến môi trường.

⭕ Dịch vụ chịu thuế TTĐB

Nhóm dịch vụ giải trí: Các loại hình kinh doanh vũ trường, casino, trò chơi điện tử có thưởng như slot machine. Thuế suất cao nhằm kiểm soát loại hình giải trí xa xỉ và hạn chế các tác động xã hội tiêu cực.

Phân loại các đối tượng chịu thuế theo ngành nghề và sản phẩm

Việc phân loại chi tiết giúp cơ quan thuế xác định chính xác nghĩa vụ thuế, đồng thời đảm bảo tính minh bạch và công bằng trong thực hiện chính sách thuế.

Ví dụ:

Ngành công nghiệp đồ uống: Chịu thuế TTĐB với bia và rượu.

Ngành năng lượng: Áp dụng với xăng dầu.

Ngành giải trí: Áp dụng với các dịch vụ như casino và karaoke.

4. Đối tượng không chịu Thuế Tiêu thụ Đặc biệt (TTĐB)

Các hàng hóa, dịch vụ không thuộc diện chịu thuế TTĐB

Theo quy định pháp luật, các loại hàng hóa và dịch vụ không thuộc danh mục chịu thuế TTĐB bao gồm:

Các hàng hóa, dịch vụ phục vụ nhu cầu thiết yếu như lương thực, thực phẩm, thuốc chữa bệnh, giáo dục.

Các sản phẩm xuất khẩu trực tiếp, không tiêu thụ tại thị trường trong nước.

Các dịch vụ phục vụ công ích hoặc thuộc lĩnh vực văn hóa, xã hội như vận tải công cộng, bảo hiểm y tế.

Các trường hợp miễn thuế tiêu thụ đặc biệt

Một số trường hợp hàng hóa, dịch vụ nằm trong diện chịu thuế TTĐB nhưng được miễn thuế trong những tình huống đặc biệt, bao gồm:

Hàng hóa nhập khẩu để tái xuất: Hàng hóa nhập khẩu vào Việt Nam để sản xuất, gia công và sau đó xuất khẩu ra nước ngoài sẽ không chịu thuế TTĐB nhằm thúc đẩy hoạt động thương mại quốc tế.

Hàng hóa viện trợ, quà tặng: Các loại hàng hóa nằm trong diện chịu thuế TTĐB nhưng được nhập khẩu dưới dạng quà tặng từ nước ngoài hoặc viện trợ nhân đạo cũng được miễn thuế.

5. Căn cứ tính Thuế Tiêu thụ Đặc biệt (TTĐB)

⭕ Giá tính thuế TTĐB

Giá tính thuế TTĐB được xác định theo nguyên tắc cụ thể, tùy thuộc vào loại hình hàng hóa, dịch vụ:

Hàng hóa sản xuất trong nước: Giá bán chưa bao gồm thuế giá trị gia tăng (VAT) và thuế TTĐB.

Hàng hóa nhập khẩu: Giá tính thuế TTĐB = Giá CIF (giá hàng nhập khẩu, bao gồm chi phí vận chuyển và bảo hiểm) + Thuế nhập khẩu.

Dịch vụ: Giá tính thuế là doanh thu từ dịch vụ cung cấp, chưa bao gồm thuế VAT.

⭕ Thuế suất thuế TTĐB

Thuế suất áp dụng theo tỷ lệ phần trăm, tùy thuộc vào từng loại hàng hóa, dịch vụ cụ thể.

Ví dụ:

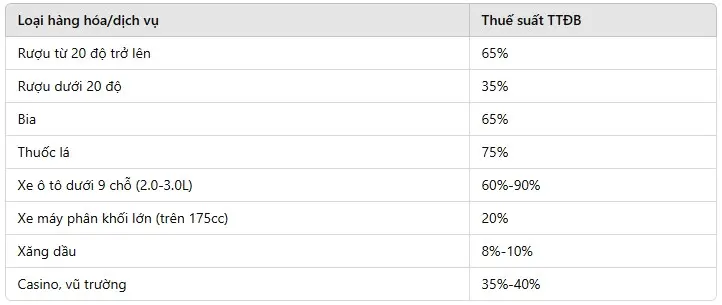

Bia: 65%

Thuốc lá: 75%

Xăng dầu: 8%-10%

Ô tô có dung tích xi lanh lớn: 90%-150%

⭕ Công thức tính thuế TTĐB

Đối với hàng hóa sản xuất trong nước:

Thuế TTĐB = Giá tính thuế TTĐB x Thuế suất TTĐB

Đối với hàng hóa nhập khẩu:

Thuế TTĐB = (Giá CIF + Thuế nhập khẩu) x Thuế suất TTĐB

Ví dụ minh họa: Một doanh nghiệp sản xuất bia trong nước bán sản phẩm với giá 100.000 VNĐ/chai (chưa bao gồm VAT, TTĐB). Thuế suất TTĐB với bia là 65%.

Thuế TTĐB = 100.000 x 65% = 65.000 VNĐ

6. Các mức thuế suất Thuế Tiêu thụ Đặc biệt (TTĐB) hiện hành

⭕ Thuế suất cố định cho từng loại hàng hóa, dịch vụ

Các mức thuế suất TTĐB được thiết kế để điều tiết tiêu dùng, khuyến khích bảo vệ môi trường và tạo nguồn thu ngân sách. Một số mức thuế suất tiêu biểu:

Hàng hóa tiêu thụ cao:

Rượu, bia: 55%-65%

Thuốc lá: 75%

Hàng hóa ảnh hưởng đến môi trường:

Xăng dầu: 8%-10%

Điều hòa nhiệt độ trên 90.000 BTU: 20%

Dịch vụ giải trí cao cấp: Casino, vũ trường: 35%-40%

⭕ Bảng tổng hợp mức thuế suất hiện hành

Lưu ý: Các mức thuế suất này có thể được điều chỉnh tùy theo chiến lược điều tiết của Nhà nước.

7. Vai trò của Thuế Tiêu thụ Đặc biệt (TTĐB)

✔ Thuế TTĐB đóng vai trò quan trọng trong việc định hướng hành vi tiêu dùng của xã hội, đặc biệt đối với các sản phẩm không khuyến khích như rượu, bia, thuốc lá. Mức thuế cao giúp hạn chế tiêu thụ các mặt hàng xa xỉ, bảo vệ tài nguyên, và giảm thiểu tác động tiêu cực đến xã hội.

✔ Thuế TTĐB áp dụng với thuốc lá, rượu, bia nhằm giảm tiêu thụ, từ đó giảm các bệnh lý liên quan như ung thư, bệnh tim mạch, và các rối loạn sức khỏe khác.

✔ Các sản phẩm gây ô nhiễm như xăng dầu, điều hòa nhiệt độ công suất lớn chịu thuế TTĐB để khuyến khích sử dụng năng lượng tái tạo và giảm khí thải, góp phần chống biến đổi khí hậu.

✔ Thuế TTĐB là nguồn thu quan trọng cho ngân sách, giúp tài trợ các dự án phát triển kinh tế, an sinh xã hội, và đầu tư vào các lĩnh vực công cộng như y tế, giáo dục, cơ sở hạ tầng.

8. Phương pháp kê khai và nộp Thuế TTĐB

⭕ Kê khai thuế TTĐB

Hồ sơ kê khai:

Hồ sơ kê khai thuế TTĐB thường bao gồm:

Tờ khai thuế theo mẫu số 01/TTĐB ban hành kèm thông tư của Bộ Tài chính.

Hóa đơn, chứng từ mua bán hàng hóa, dịch vụ chịu thuế TTĐB.

Báo cáo tình hình sử dụng hàng hóa thuộc diện chịu thuế TTĐB.

Các trường hợp kê khai bổ sung:

Doanh nghiệp phát hiện sai sót trong tờ khai đã nộp.

Thay đổi số lượng, giá trị hàng hóa chịu thuế TTĐB sau khi quyết toán.

Xuất hiện hàng hóa bị trả lại hoặc tái xuất sau kê khai.

⭕ Nộp thuế TTĐB

Quy định về thời hạn nộp thuế: Thời hạn nộp thuế TTĐB là ngày 20 của tháng tiếp theo, tính từ thời điểm phát sinh nghĩa vụ thuế.

Các hình thức nộp thuế:

Trực tiếp tại cơ quan thuế: Người nộp thuế có thể nộp tại Kho bạc Nhà nước hoặc ngân hàng được ủy nhiệm.

Trực tuyến: Sử dụng cổng thông tin điện tử của cơ quan thuế, đảm bảo tính tiện lợi và giảm thiểu thời gian thực hiện thủ tục.

9. Các vấn đề đặc biệt liên quan đến Thuế TTĐB

⭕ Thuế TTĐB trong xuất nhập khẩu

Quy định về thuế TTĐB cho hàng nhập khẩu: Hàng hóa nhập khẩu chịu thuế TTĐB bao gồm: ô tô, rượu, bia, thuốc lá... Thuế TTĐB được tính trên cơ sở giá CIF cộng thuế nhập khẩu.

Miễn, giảm thuế cho hàng hóa tái xuất: Hàng hóa nhập khẩu nhưng không tiêu thụ trong nước mà tái xuất ra nước ngoài được miễn, giảm thuế TTĐB, nhằm khuyến khích thương mại quốc tế.

⭕ Thuế TTĐB và sản xuất trong nước

Tác động đến doanh nghiệp sản xuất: Thuế TTĐB làm tăng chi phí sản xuất đối với các mặt hàng chịu thuế, từ đó ảnh hưởng đến giá bán và sức cạnh tranh của doanh nghiệp trong nước. Tuy nhiên, nó cũng thúc đẩy các doanh nghiệp cải tiến công nghệ và hướng tới sản xuất xanh, bền vững.

Chính sách ưu đãi: Một số ngành công nghiệp, như sản xuất xe điện hoặc năng lượng tái tạo, có thể được giảm thuế hoặc miễn thuế TTĐB để khuyến khích phát triển.

⭕ Thuế TTĐB và bảo vệ môi trường

Chính sách thuế TTĐB đối với các sản phẩm như xăng dầu, điều hòa công suất lớn hoặc xe có dung tích xi lanh lớn là một công cụ quan trọng để:

Giảm tiêu dùng nhiên liệu hóa thạch, hạn chế phát thải khí nhà kính.

Khuyến khích sử dụng năng lượng sạch, thân thiện với môi trường.

Góp phần thực hiện các cam kết quốc tế về biến đổi khí hậu, như Hiệp định Paris.

10. Các hành vi vi phạm và chế tài xử lý

⭕Các hành vi vi phạm

Trốn thuế: Doanh nghiệp hoặc cá nhân cố tình không kê khai hoặc kê khai không đầy đủ các hàng hóa, dịch vụ chịu thuế TTĐB nhằm tránh nghĩa vụ nộp thuế.

Kê khai sai: Kê khai không chính xác giá tính thuế, thuế suất hoặc khối lượng hàng hóa chịu thuế. Việc này có thể xảy ra do sai sót hoặc cố tình gian lận.

Nộp chậm: Chậm nộp hồ sơ kê khai hoặc chậm nộp tiền thuế TTĐB sau thời hạn quy định, làm ảnh hưởng đến nguồn thu ngân sách nhà nước.

⭕ Các mức xử phạt hành chính và truy thu thuế

Phạt hành chính:

Phạt từ 10%-20% số thuế trốn hoặc kê khai sai đối với các hành vi gian lận nhưng chưa đến mức truy cứu trách nhiệm hình sự.

Phạt tiền nộp chậm thuế với mức 0,03%/ngày tính trên số tiền thuế chậm nộp.

Truy thu thuế: Trường hợp phát hiện hành vi trốn thuế hoặc kê khai sai, cơ quan thuế có quyền truy thu toàn bộ số thuế TTĐB còn thiếu kèm tiền phạt.

Hình sự: Đối với hành vi trốn thuế lớn hoặc tái phạm, người vi phạm có thể bị truy cứu trách nhiệm hình sự theo quy định của Bộ luật Hình sự Việt Nam.

⭕ Biện pháp ngăn ngừa và giảm thiểu rủi ro cho doanh nghiệp

Tuân thủ pháp luật: Doanh nghiệp cần thực hiện đầy đủ các quy định về kê khai, nộp thuế đúng thời hạn, đúng quy trình.

Áp dụng công nghệ: Sử dụng phần mềm quản lý thuế, hóa đơn điện tử để giảm thiểu sai sót trong kê khai.

Tư vấn thuế: Tham khảo ý kiến chuyên gia thuế để nắm rõ các quy định pháp luật và áp dụng đúng chính sách thuế.

➔ Tham khảo: KHÓA HỌC KẾ TOÁN THUẾ

11. Các câu hỏi thường gặp (FAQs) về Thuế Tiêu thụ Đặc biệt (TTĐB)

➔ Hàng hóa nào được miễn thuế TTĐB?

Các hàng hóa được miễn thuế TTĐB bao gồm:

Hàng hóa nhập khẩu để tái xuất ra nước ngoài.

Hàng hóa là quà biếu, quà tặng thuộc diện miễn thuế theo quy định.

Hàng hóa viện trợ nhân đạo, viện trợ không hoàn lại.

➔ Cách tính thuế TTĐB đối với hàng nhập khẩu như thế nào?

Đối với hàng nhập khẩu, công thức tính thuế TTĐB là:

Thuế TTĐB = (Giá CIF + Thuế nhập khẩu) x Thuế suất TTĐB

Trong đó:

Giá CIF bao gồm giá hàng hóa tại cửa khẩu nước ngoài, cộng với chi phí vận chuyển và bảo hiểm đến Việt Nam.

Thuế suất TTĐB được áp dụng theo danh mục quy định đối với từng loại hàng hóa.

➔ Thuế TTĐB có ảnh hưởng thế nào đến giá bán lẻ?

Thuế TTĐB làm tăng chi phí sản xuất và nhập khẩu, dẫn đến giá bán lẻ của các sản phẩm chịu thuế tăng lên.

Ví dụ: Nếu một chai bia sản xuất trong nước có giá gốc 20.000 VNĐ và thuế TTĐB là 65%, thì giá bán lẻ sẽ phải cộng thêm 13.000 VNĐ chỉ từ thuế này.

Điều này ảnh hưởng trực tiếp đến hành vi tiêu dùng của người mua, khuyến khích họ lựa chọn sản phẩm thay thế hoặc tiêu dùng tiết kiệm hơn.

Trên đây Kế toán Lê Ánh đã thông tin chi tiết đến bạn đọc những vấn đề liên quan đến thuế tiêu thụ đạc biệt, để tìm hiểu sâu hơn về loại thuế này hay các sắc thuế khác, cá bạn có thể tham khảo thêm các bài viết liên quan hoặc tham gia các khóa học:

Khóa học kế toán tổng hợp thực hành

Khóa học kế toán thuế cho người mới bắt đầu

Bài viết liên quan

Lệ Phí Môn Bài Là Gì? Những Điều Doanh Nghiệp Cần Nắm Rõ

LỆ PHÍ MÔN BÀI là một khoản thu bắt buộc mà doanh nghiệp và hộ kinh doanh phải đóng hàng năm. Thế ...

Kế Toán Kho Là Gì? Mô Tả Công Việc Kế Toán Kho

Kế toán kho là một vị trí quan trọng trong bất kỳ doanh nghiệp nào, đặc biệt là trong lĩnh vực sản ...

Tổng Hợp Bài Tập Kế Toán Quản Trị Thực Tế

Kế toán quản trị đóng vai trò quan trọng trong việc hỗ trợ nhà quản lý ra quyết định, tối ưu hóa ...

Kế Toán Mới Ra Trường Cần Chuẩn Bị Gì Để Tự Tin Làm Việc?

Kế toán mới ra trường cần chuẩn bị gì để tự tin làm việc? Đây là câu hỏi mà nhiều bạn trẻ đặt ra khi ...

Đào Tạo Inhouse Kế Toán - Theo Nhu Cầu Doanh Nghiệp

Đào tạo inhouse kế toán là giải pháp đào tạo chuyên biệt, được thiết kế theo nhu cầu cụ thể của từng ...

Báo Cáo Thực Tập Kế Toán: Cách Làm và Mẫu Tham Khảo

Thực tập là giai đoạn quan trọng trong hành trình học tập của mỗi sinh viên, đặc biệt với ngành kế ...