Cách hạch toán nhập kho thành phẩm

Thành phẩm là những sản phẩm đã hoàn thành sau khi kết thúc quá trình chế biến do các bộ phận sản xuất của doanh nghiệp sản xuất hoặc thuê ngoài gia công xong đã được kiểm nghiệm phù hợp với tiêu chuẩn kỹ thuật và nhập kho.

Bài viết dưới đây, đội ngũ giảng viên của lớp học đào tạo kế toán tổng hợp tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách hạch toán nhập kho thành phẩm trong các phân xưởng.

1. Mô tả nghiệp vụ nhập kho thành phẩm

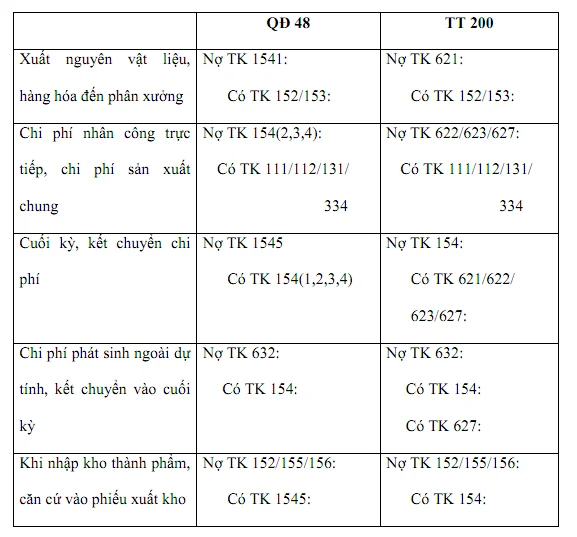

a. Đối với thành phẩm tự sản xuất tại phân xưởng

- Xuất nguyên vật liệu cho phân xưởng sản xuất, cuối kỳ thành phẩm đem nhập kho. Sản phẩm dở dang để tại phân xưởng hoặc mang về nhập kho chờ xử lý.

- Kế toán kho lập Phiếu nhập kho nguyên vật liệu, thành phẩm, sau đó chuyển Kế toán trưởng ký duyệt. lớp học kế toán thực hành

- Thủ kho đối chiếu hàng trong kho với phiếu nhập kho, nhận hàng và ký vào phiếu nhập kho.

- Thủ kho ghi sổ kho, còn kế toán tổng hợp ghi sổ kế toán kho.

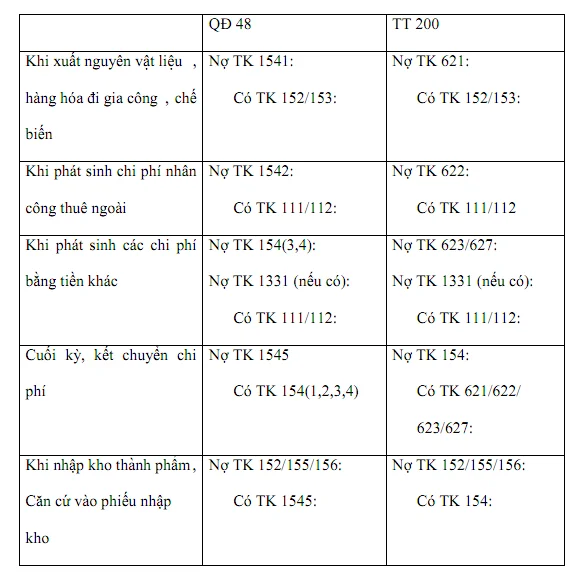

b. Đối với thành phẩm mang gia công

- Doanh nghiệp ký hợp đồng gia công.

- Chuyển nguyên vật liệu cần thiết sang bên gia công hoặc bên gia công tự nhập nguyên vật liệu để gia công.

- Cuối kỳ, nhận lại thành phẩm.

• Nếu doanh nghiệp xuất nguyên vật liệu thì nhập lại toàn bộ phế liệu dở dang.

• Nếu bên gia công tự chuẩn bị nguyên liệu thì chỉ nhận về thành phẩm.

- Kế toán kho lập Phiếu nhập kho nguyên vật liệu, thành phẩm, sau đó chuyển Kế toán trưởng ký duyệt.

- Thủ kho đối chiếu hàng trong kho với phiếu nhập kho, nhận hàng và ký vào phiếu nhập kho. Nên học kế toán ở đâu

- Thủ kho ghi sổ kho, còn kế toán tổng hợp ghi sổ kế toán kho.

2. Phân biệt cách hạch toán nhập kho thành phẩm trong QĐ 48/2006 và TT 200/2014

- Hạch toán nhập kho thành phẩm theo QĐ 48, không có các tài khoản chi phí sản xuất

TK 621 – chi phí nguyên vật liệu trực tiếp,

622 – chi phí nhân công trực tiếp,

623 – chi phí máy thi công và

627 – chi phí sản xuất chung.

Các chi phí được hạch toán thẳng vào các tài khoản cấp 2 của TK 154 – sản xuất sản phẩm dở dang.

- Hạch toán nhập kho thành phẩm theo TT 200, hạch toán các khoản mục chi phí vào các tài khoản chi phí sản xuất TK 621, 622, 623 và 627.

3. Hạch toán nhập kho thành phẩm

a. Hạch toán nhập kho thành phẩm đối với doanh nghiệp thuê gia công, chế biến

b. Hạch toán nhập kho thành phẩm trong doanh nghiệp tự sản xuất, chế biến

Ví dụ thực tế:

Ngày 20/06/2016, Công ty Gia An nhập kho lô bộ ngủ thuê gia công ngoài từ xưởng gia công Minh Hiển. Biết xưởng gia công tự nhập vải về theo tiêu chuẩn của công ty. Các số liệu thủ kho kiểm kê:

- Bộ ngủ Nam, số lượng 200, đơn giá 400.000đ

- Bộ ngủ Nữ, số lượng 200, đơn giá 440.000đ

Sau khi nhận hàng công ty làm thủ tục nhập kho số hàng đã mua trên, đồng thời thanh toán ngay tiền hàng bằng tiền gửi ngân hàng.

Căn cứ vào phiếu nhập kho, kế toán hạch toán các nghiệp vụ:

Nợ TK 155: (200 x 400.000 + 200 x 440.000) = 168.000.000 đ

(Nợ TK 155 (Nam): 80.000.000đ

Nợ TK 155 (Nữ): 88.000.000đ)

Có TK 154 : 168.000.000 đ

Căn cứ vào ủy nhiệm chi, giấy báo nợ:

Nợ TK 154: 168.000.000 đ

Có các TK 112 : 168.000.000 đ

>>>>>Xem thêm: Tổng quan các phương pháp tính giá thành sản phẩm phổ biến nhất hiện nay

Mong bài viết cách hạch toán nhập kho thành phẩm của Kế toán Lê Ánh giúp ích được cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu ở Hà Nội và TPHCM, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

Cách xử lý hàng tồn kho bị âm trên sổ sách và âm trên kho

Hàng tồn kho là tài khoản tài sản có số dư bên Nợ, nhưng trong nhiều trường hợp sai bút toán từ ...

Hướng dẫn chi tiết cách tính trị giá vốn hàng bán trong từng loại hình doanh nghiệp

Hàng hóa là sản phẩm của lao động và mang giá trị khi được đem ra trao đổi cho một mục đích nào đó. ...

Hướng dẫn chi tiết các cách tính lương cho người lao động trong Doanh Nghiệp

Mỗi công việc, vị trí trong Công ty phù hợp với một cách tính lương khác nhau. Vậy, Doanh nghiệp có ...

Tổng quan các phương pháp tính giá thành sản phẩm phổ biến nhất hiện nay

Giá thành sản phẩm phản ánh toàn bộ kết quả sử dụng các khoản hao phí về khối lượng công tác, sản ...

Phương pháp tính giá thành phân bước

Các doanh nghiệp chế biến sản phẩm theo dây chuyền công nghệ phải trải qua nhiều công đoạn mới tạo ...

Phương pháp tính giá thành theo tỷ lệ (định mức)

Các doanh nghiệp sản xuất nhiều loại sản phẩm, đối tượng sản phẩm sử dụng nhiều nguyên vật liệu và ...