Mức phạt về việc nộp thông báo phát hành hoá đơn

Theo quy định tại thông tư 37/2017/TT-BTC sửa đổi thông tư 39/2014/TT-BTC/ Và thông tư 26/2015/TT-BTC hướng dẫn cụ thể về hóa đơn bán hàng, cung cấp dịch vụ: Doanh nghiệp phải gửi thông báo phát hành hóa đơn để được sử dụng hóa đơn trên thị trường. Và hóa đơn GTGT mẫu đến cơ quan quản lý thuế trực tiếp trước khi bắt đầu sử dụng hóa đơn. Trước đó chậm nhất là 2 ngày làm việc. mẫu thang bảng lương 2019

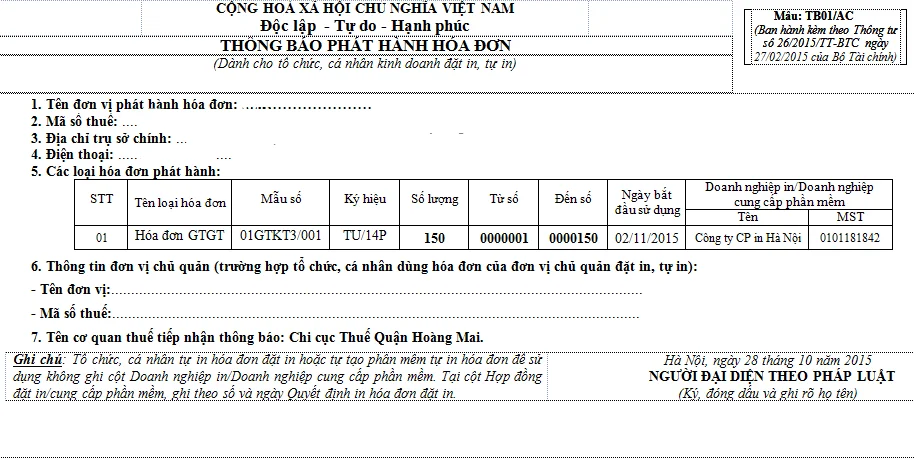

Trong thông báo phát hành hoá đơn phải có đầy đủ thông tin của doanh nghiệp, giấy chứng nhận đăng ký kinh doanh, đăng ký thuế; loại hoá đơn, Số hoá đơn, Ngày bắt đầu sử dụng và số lượng hóa đơn GTGT thông báo phát hành. Hóa đơn mẫu là bản in thể hiện đầy đủ các thông tin của hóa đơn. Mà doanh nghiệp giao lại cho bên mua, có đầy đủ số hóa đơn theo quy định.

Các mức phạt chậm nộp, không nộp hay nộp sai thông báo hoá đơn.

1. Phạt tiền từ 2.000.000 đến 4.000.000 đồng đối với một trong các hành vi sau: lop hoc lap bctc cap toc

a) Lập thông báo phát hành không đầy đủ nội dung theo quy định đã được cơ quan thuế phát hiện và có văn bản thông báo cho doanh nghiệp biết để điều chỉnh nhưng DN chưa điều chỉnh mà đã lập hoá đơn giao cho khách.

Nếu có tình tiết giảm nhẹ thì phạt tiền ở mức tối thiểu của khung tiền phạt là 2.000.000 đồng nghiệp vụ hành chính nhân sự

b) Không niêm yết Thông báo phát hành hoá đơn theo đúng quy định.

- Việc niêm yết thông báo phát hành hoá đơn thực hiện theo hướng dẫn tại thông tư của Bộ tài chính về hoá đơn bán hàng, cung ứng dịch vụ.

- Nếu có tình tiết giảm nhẹ thì phạt ở mức tối thiểu của khung tiền phạt là 2.000.000 đồng.

c) Nộp thông báo Điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế quản lý trực tiếp và hành vi nộp bảng kế hoá đơn chưa sử dụng đến cơ quan thuế nơi chuyển đến khi doanh nghiệp thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp từ sau 20 ngày kể từ ngày bắt đầu sử dụng hoá đơn tại địa chỉ mới.

2. Không lập thông báo phát hành hóa đơn nhưng đã kê khai nộp thuế

Đối với hành vi không lập thông báo phát hành hóa đơn GTGT trước khi đưa vào sử dụng. Mà doanh nghiệp đã xuất hóa đơn với các nghiệp vụ kinh tế phát sinh và được kê khai, nộp thuế theo quy định sẽ bị phạt tiền 6.000.000 VNĐ.

3. Không lập thông báo phát hành hóa đơn nhưng đã sử dụng và chưa kê khai nộp thuế

Đối với hành vi không lập thông báo phát hành hóa đơn GTGT trước khi đưa vào sử dụng. Mà doanh nghiệp đã xuất hóa đơn với các nghiệp vụ kinh tế phát sinh. Nhưng chưa đến kỳ kê khai thuế sẽ bị phạt tiền từ 6.000.000 VNĐ đến 18.000.000 VNĐ và yêu cầu doanh nghiệp phải cam kết kê khai và nộp thuế theo quy định. khóa học chuyên viên tuyển dụng

4. Không lập thông báo phát hành hóa đơn nhưng đã sử dụng mà không kê khai nộp thuế

Đối với hành vi không lập thông báo phát hành hóa đơn GTGT trước khi đưa vào sử dụng. Mà hóa đơn không gắn liền với các nghiệp vụ kinh tế phát sinh hoặc không kê khai thuế, không nộp thuế (được gọi là hành vi sử dụng hóa đơn bất hợp pháp). Sẽ bị phạt tiền từ 20.000.000 VNĐ đến 50.000.000 VNĐ.

5. Đã nộp nhưng cơ quan thuế không nhận được hoặc bị thất lạc

Trường hợp doanh nghiệp sẽ không bị xử phạt. Nếu doanh nghiệp chứng minh được rằng đã gửi thông báo phát hành hóa đơn GTGT trước khi đưa vào sử dụng cho cơ quan thuế nhưng cơ quan thuế không nhận được hoặc bị thất lạc.

Với những doanh nghiệp đã vi phạm các quy định về không gửi thông báo phát hành hóa đơn GTGT trước khi đưa vào sử dụng ngoài việc phải nộp phạt theo mức phạt đã quy định tại điều này còn phải thực hiện các thủ tục phát hành hóa đơn theo quy định của cơ quan thuế.

>>> Xem thêm:

hướng dẫn viết hoá đơn nhiều hơn số dòng của một hoá đơn

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh có đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin về khóa học này, bạn vui lòng truy cập website: ketoanleanh.edu.vn

Bài viết liên quan

Hạch toán tài khoản phải trả người lao động

Tài khoản 334 dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho ...

Hạch toán hàng cho, biếu, tặng mới nhất

Có rất nhiều trường hợp các doanh nghiệp lấy hàng hoá, sản phẩm của công ty tặng khách hàng, biếu ...

Lương thưởng tháng 13 có được cho vào chi phí hợp lệ không?

Tiền thường, tiền lương tháng 13 về nguyên tắc nó không mang tính bắt buộc. Tuy nhiên, để thu hút và ...

Công việc của kế toán giá thành trong doanh nghiệp

Kế toán giá thành là công việc đảm nhận phần việc xác định đầy đủ - chính xác các loại chi phí, giá ...

Bảng chấm công mới nhất trên Excel cho năm 2018 (có cập nhật các ngày nghỉ lễ, tết)

Mẫu bảng chấm công theo Thông tư 200 và Thông tư 133 mới nhất. Đây là mẫu bảng chấm công trên Excel ...

Cách sử dụng hàm VLOOKUP cho kế toán máy trên Excel

Hướng dẫn cách sử dụng hàm VLOOKUP trong Excel vào công việc kế toánd để tính phân bổ chi phí, tính ...