Hạch toán tài khoản phải trả người lao động

Tài khoản 334 dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động của doanh nghiệp về tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người lao động. đào tạo kế toán trưởng

1. Nguyên tắc hạch toán tài khoản phải trả người lao động

Khoản phải trả người lao động cũng là khoản chi phí, thuộc các khoản phải nợ phải trả, nên khi hạch toán tài khoản này, kế toán phải tuân thủ các nguyên tác hạch toán các khoản nợ phải trả, cụ thể như sau:

- Các khoản nợ phải trả được theo dõi chi tiết theo kỳ hạn phải trả, đối tượng phải trả, loại nguyên tệ phải trả và các yếu tố khác theo nhu cầu quản lý của doanh nghiệp.

- Các khoản phải trả không mang tính thương mại như phải trả do mượn tài sản, phải trả về tiền phạt, bồi thường, tài sản thừa chờ xử lý, phải trả về các khoản BHXH, BHYT, BHTN, KPCĐ…

Khi lập Báo cáo tài chính, kế toán căn cứ kỳ hạn còn lại của các khoản phải trả để phân loại là dài hạn hoặc ngắn hạn.

4. Khi có các bằng chứng cho thấy một khoản tổn thất có khả năng chắc chắn xảy ra, kế toán phải ghi nhận ngay một khoản phải trả theo nguyên tắc thận trọng. chuyên viên tuyển dụng

5. Kế toán phải xác định các khoản phải trả thỏa mãn định nghĩa của các khoản mục tiền tệ có gốc ngoại tệ (được hướng dẫn chi tiết ở Tài khoản 413– Chênh lệch tỷ giá hối đoái) để đánh giá lại cuối kỳ khi lập Báo cáo tài chính.

2. Kết cầu và nội dung phản ánh cảu tài khoản 334

Bên Nợ:

- Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác đã trả, đã chi, đã ứng trước cho người lao động;

- Các khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có:

- Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác phải trả, phải chi cho người lao động;

Số dư bên Có: lớp học kế toán cầu giấy

- Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương và các khoản khác còn phải trả cho người lao động.

Số dư bên Nợ (nếu có, rất cá biệt):

- Phản ánh số tiền đã trả lớn hơn số phải trả về tiền lương, tiền công, tiền thưởng và các khoản khác cho người lao động.

Tài khoản 334 phải hạch toán chi tiết theo 2 nội dung: Thanh toán lương và thanh toán các khoản khác.

Tài khoản 334 - Phải trả người lao động có 2 tài khoản cấp 2.

- Tài khoản 3341 - Phải trả công nhân viên: Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho công nhân viên của doanh nghiệp về tiền lương, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của công nhân viên.

- Tài khoản 3348 - Phải trả người lao động khác: Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động khác ngoài công nhân viên của doanh nghiệp về tiền công, tiền thưởng (nếu có) có tính chất về tiền công và các khoản khác thuộc về thu nhập của người lao động.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

a) Tính tiền lương, các khoản phụ cấp theo quy định phải trả cho người lao động, ghi:

Nợ TK 241 - Xây dựng cơ bản dở dang

Nợ các TK 622, 623, 627, 641, 642

Có TK 334 - Phải trả người lao động (3341, 3348).

b) Tiền thưởng trả cho công nhân viên:

- Khi xác định số tiền thưởng trả công nhân viên từ quỹ khen thưởng, ghi:

Nợ TK 353 - Quỹ khen thưởng, phúc lợi (3531)

Có TK 334 - Phải trả người lao động (3341).

- Khi xuất quỹ chi trả tiền thưởng, ghi:

Nợ TK 334 - Phải trả người lao động (3341)

Có các TK 111, 112, ...

c) Tính tiền bảo hiểm xã hội (ốm đau, thai sản, tai nạn, ...) phải trả cho công nhân viên, ghi:

Nợ TK 338 - Phải trả, phải nộp khác (3383)

Có TK 334 - Phải trả người lao động (3341).

d) Tính tiền lương nghỉ phép thực tế phải trả cho công nhân viên, ghi:

Nợ các TK 623, 627, 641, 642

Nợ TK 335 - Chi phí phải trả (đơn vị có trích trước tiền lương nghỉ phép)

Có TK 334 - Phải trả người lao động (3341).

đ) Các khoản phải khấu trừ vào lương và thu nhập của công nhân viên và người lao động khác của doanh nghiệp như tiền tạm ứng chưa chi hết, bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm thất nghiệp, tiền thu bồi thường về tài sản thiếu theo quyết định xử lý.... ghi:

Nợ TK 334 - Phải trả người lao động (3341, 3348)

Có TK 141 - Tạm ứng

Có TK 338 - Phải trả, phải nộp khác

Có TK 138 - Phải thu khác.

e) Tính tiền thuế thu nhập cá nhân của công nhân viên và người lao động khác của doanh nghiệp phải nộp Nhà nước, ghi:

Nợ TK 334 - Phải trả người lao động (3341, 3348)

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3335).

g) Khi ứng trước hoặc thực trả tiền lương, tiền công cho công nhân viên và người lao động khác của doanh nghiệp, ghi:

Nợ TK 334 - Phải trả người lao động (3341, 3348)

Có các TK 111, 112, ...

h) Thanh toán các khoản phải trả cho công nhân viên và người lao động khác của doanh nghiệp, ghi:

Nợ TK 334 - Phải trả người lao động (3341, 3348)

Có các TK 111, 112, ...

i) Trường hợp trả lương hoặc thưởng cho công nhân viên và người lao động khác của doanh nghiệp bằng sản phẩm, hàng hoá, kế toán phản ánh doanh thu bán hàng không bao gồm thuế GTGT, ghi:

Nợ TK 334 - Phải trả người lao động (3341, 3348)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 - Thuế GTGT phải nộp (33311).

k) Xác định và thanh toán các khoản khác phải trả cho công nhân viên và người lao động của doanh nghiệp như tiền ăn ca, tiền nhà, tiền điện thoại, học phí, thẻ hội viên...:

- Khi xác định được số phải trả cho công nhân viên và người lao động của doanh nghiệp, ghi:

Nợ các TK 622, 623, 627, 641, 642

Có TK 334 - Phải trả người lao động (3341, 3348).

- Khi chi trả cho công nhân viên và người lao động của doanh nghiệp, ghi:

Nợ TK 334 - Phải trả người lao động (3341, 3348)

Có các TK 111, 112, ...

>>>Xem thêm:

Chi phí lương không đóng bảo hiểm có bị loại chi phí hợp lý

Hiện tại trung tâm Lê Ánh có đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin về khóa học này, bạn vui lòng truy cập website: ketoanleanh.edu.vn

Bài viết liên quan

Hạch toán hàng cho, biếu, tặng mới nhất

Có rất nhiều trường hợp các doanh nghiệp lấy hàng hoá, sản phẩm của công ty tặng khách hàng, biếu ...

Lương thưởng tháng 13 có được cho vào chi phí hợp lệ không?

Tiền thường, tiền lương tháng 13 về nguyên tắc nó không mang tính bắt buộc. Tuy nhiên, để thu hút và ...

Hướng dẫn xây dựng thang bảng lương

Việc xây dựng thang bảng lương rất quan trọng, và phải tuân thủ các quy tắc nguyên tắc nhất định. ...

Mức phạt về việc nộp thông báo phát hành hoá đơn

Theo quy định tại thông tư 37/2017/TT-BTC sửa đổi thông tư 39/2014/TT-BTC/ Và thông tư ...

Công việc của kế toán giá thành trong doanh nghiệp

Kế toán giá thành là công việc đảm nhận phần việc xác định đầy đủ - chính xác các loại chi phí, giá ...

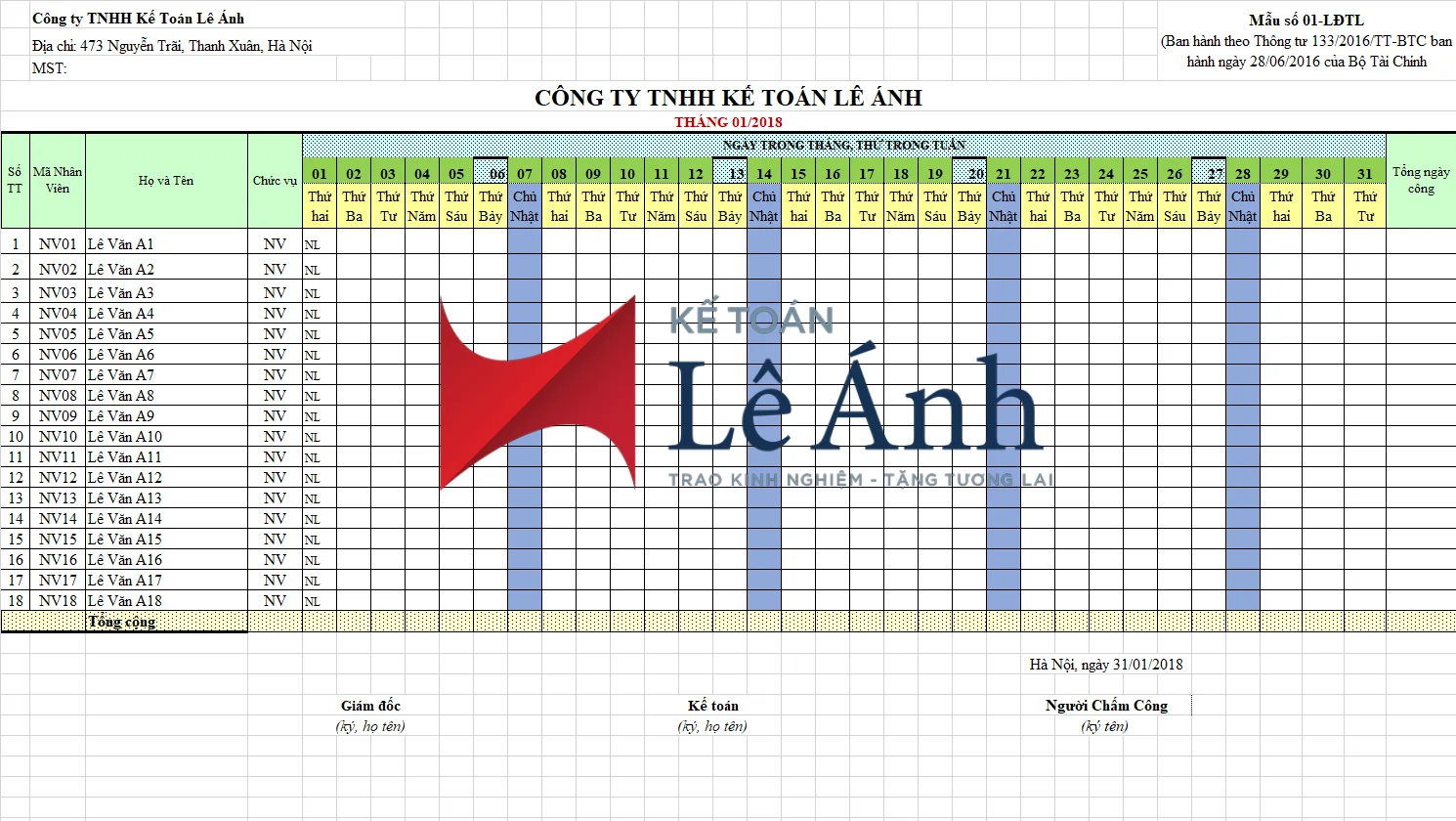

Bảng chấm công mới nhất trên Excel cho năm 2018 (có cập nhật các ngày nghỉ lễ, tết)

Mẫu bảng chấm công theo Thông tư 200 và Thông tư 133 mới nhất. Đây là mẫu bảng chấm công trên Excel ...