Hướng dẫn chi tiết cách lập bảng lương mới nhất 2016 dành cho doanh nghiệp

Lập bảng lương là việc làm quan trọng và thường xuyên của kế toán. Khi lập bảng lương cần đảm bảo tính chính xác và tuân thủ Luật Kế toán và Luật Thuế. Bài viết dưới đây, các kế toán trưởng tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết cách lập bảng lương một cách chính xác nhất.

>>>Xem thêm: Các quy định về lương và khoản trích theo lương mới nhất 2016

Hướng dẫn chi tiết cách lập bảng lương mới nhất

Hướng dẫn chi tiết cách lập bảng lương cần lưu ý những điều sau.

1. Căn cứ lập bảng lương:

Hợp đồng lao động, bảng chấm công, phiếu xác nhận sản phẩm, công việc được hoàn thành, giấy tạm ứng tiền lương, quy chế lương thưởng của doanh nghiệp…

2. Lập bảng lương theo mẫu bảng tính lương mới nhất năm 2016.

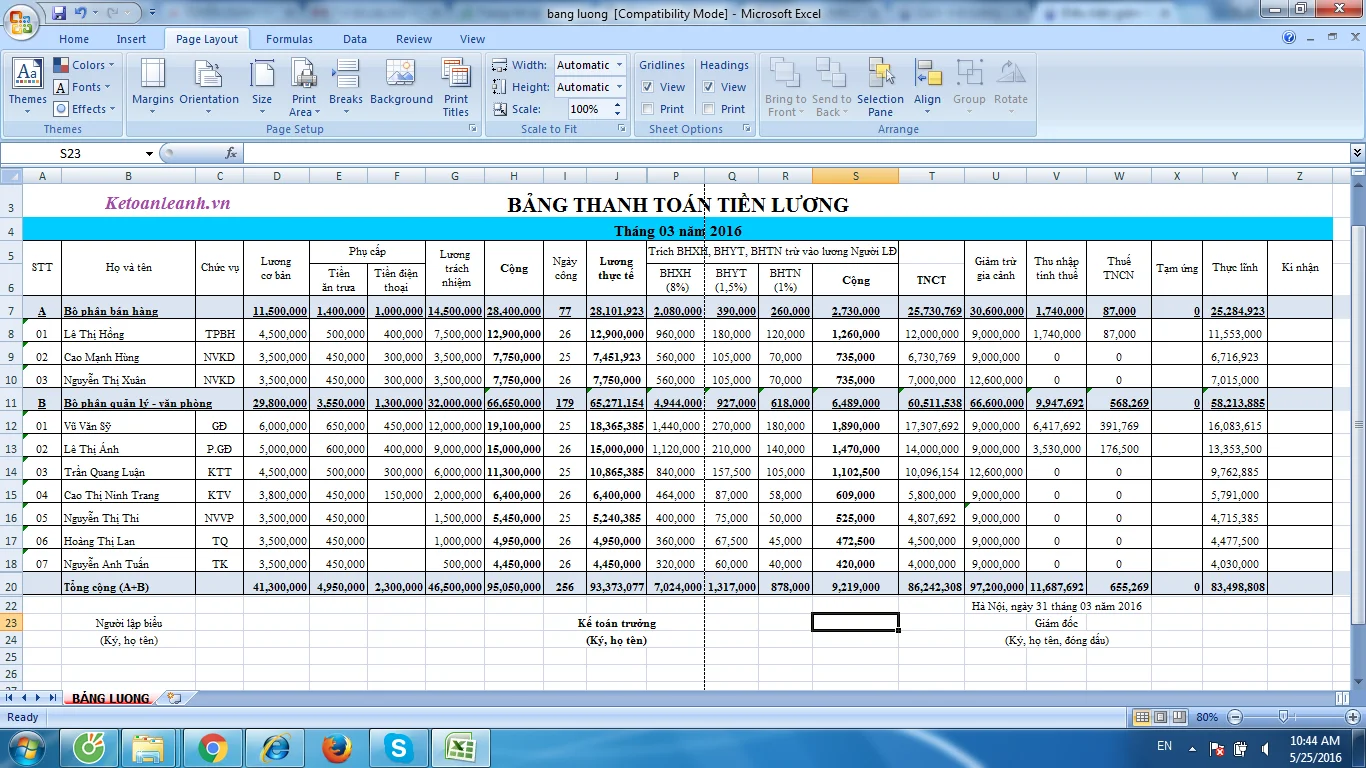

Đầu tiên, mời các bạn quan sát bảng lương 2016 theo mẫu mới nhất sau:

Mẫu bảng tính lương 2016 mới nhất

Để làm được bảng lương này, các bạn làm theo hướng dẫn sau:

Bước 1: Các bạn tập hợp đầy đủ chứng từ để làm lương là các căn cứ ở phần 1 trên nhé (Hợp đồng lao động, bảng chấm công, quy chế trả lương…)

Bước 2: Các bạn quan sát kỹ nội dung các cột trong bảng lương trên cũng như tìm hiểu các nội dung về nó để có sự hiểu biết ban đầu. Ví dụ: tìm hiểu lương chính là gì, nó được lấy ở đâu?

Bước 3: Cập nhật các quy định mới nhất về các thông số có trong bảng lương. Ví dụ quy định về mức lương cơ bản, mức trích theo lương…

Trong nội dung này, các kế toán trưởng tại lớp học cập nhật luôn cho các bạn các chính sách, quy định mới nhất như sau:

Tăng mức lương tối thiểu vùng 12.4%

Năm 2015, Chính phủ thông qua nghị định 122/2015/NĐ-CP có hiệu lực từ ngày 1/1/2016 về mức lương tối thiểu vùng cho người lao động quy định, từ ngày 1/1/2016, mức lương tối thiểu vùng tăng trung bình 12,4%. Cụ thể, 4 vùng sẽ có mức lương mới như sau: Vùng I: Mức 3.500.000 đồng/tháng; Vùng II: Mức 3.100.000 đồng/tháng; Vùng III: Mức 2.700.000 đồng/tháng; Vùng IV: Mức 2.400.000 đồng/tháng.

Nghị định 122/2015/NĐ-CP cũng nêu rõ: Doanh nghiệp hoạt động trên địa bàn nào thì áp dụng mức lương tối thiểu vùng quy định đối với địa bàn đó. Trường hợp doanh nghiệp có đơn vị, chi nhánh hoạt động trên các địa bàn có mức lương tối thiểu vùng khác nhau thì đơn vị, chi nhánh hoạt động ở địa bàn nào, áp dụng mức lương tối thiểu vùng quy định đối với địa bàn đó.

Quy định về mức lương tối thiểu

Đối với mức lương cơ sở năm 2016 chia làm 02 mốc giai đoạn:

Giai đoạn 1: từ 01/01/2016 đến hết ngày 30/4/2016

- Doanh nghiệp vẫn áp dụng theo mức lương cơ sở hiện nay là 1.150.000 đồng/tháng. học kế toán thực hành ở đâu tốt tại hà nội

- Đồng thời, vẫn áp dụng điều chỉnh tăng 8% lương hưu, trợ cấp ưu đãi người có công và tiền lương đối với cán bộ, công chức, viên chức, lực lượng vũ trang có thu nhập thấp, có hệ số lương từ 2.34 trở xuống theo Nghị quyết 78/2014/QH13.

Giai đoạn 2: từ 01/5/2016 trở đi

Áp dụng mức lương cơ sở mới là 1.210.000 đồng/tháng (tăng khoảng 5%) đối với cán bộ, công chức, viên chức, lực lượng vũ trang.

Đồng thời, bảo đảm thu nhập của đối tượng có hệ số lương từ 2.34 trở xuống không giảm so với mức đang hưởng; riêng lương hưu, trợ cấp ưu đãi người có công, tiếp tục giữ mức đã tăng 8% như đã thực hiện năm 2015.

Căn cứ Nghị quyết 99/2015/QH13 về dự toán ngân sách nhà nước năm 2016.

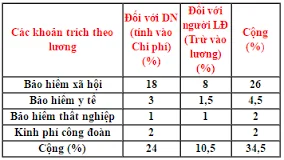

Thay đổi mức đóng BHXH.

Trong nội dung của Nghị định 115/2015/NĐ-CP quy định chi tiết một số điều của Luật BHXH về BHXH bắt buộc đối với cán bộ, công chức, viên chức và người lao động Việt Nam làm việc theo hợp đồng lao động, có ghi: “Từ ngày 01/01/2016 đến 31/12/2017, tiền lương tháng đóng BHXH là mức lương và phụ cấp lương theo quy định của pháp luật về lao động ghi trong hợp đồng lao động”.

Theo quy định trên, mức lương sẽ quy định rõ ràng bao gồm cả các khoản phụ cấp khác. Quy định này giúp người lao động có thêm nhiều quyền lợi khi hưởng lương hưu cũng như các chế độ tai nạn lao động, thai sản…

Nghị định 115/2015/NĐ-CP có hiệu lực từ ngày 1/1/2016.

Bước 4: Điền số liệu vào các cột của bảng lương

Cột 1: Lương chính hay lương cơ bản.

Các bạn lấy số liệu tại Hợp đồng lao động hoặc bản mô tả công việc để đưa vào đây. Mức lương này không được thấp hơn mức lương tối thiểu vùng, đối với lao động thử việc thì phải nhận được tối thiểu mức 85% lương chính thức.

Cột 2: Các khoản trợ cấp

Các bạn lấy số liệu về khoản phụ cấp này ở trên HĐLĐ. Trong trường hợp HĐLĐ không thể hiện rõ về khoản tiền phụ cấp mà người lao động được hưởng thì các bạn lấy tại quy chế lương thưởng hoặc quy chế chi tiêu nội bộ của công ty.

Có một vài lưu ý với các bạn trong việc tính phụ cấp như sau:

+ Phụ cấp trách nhiệm: Trước năm 2016, khoản phụ cấp này không bị tính vào lương đóng Bảo hiểm bắt buộc. Nhưng từ năm 2016 sẽ bị cộng vào lương để đóng bảo hiểm bắt buộc. Khoản phụ cấp này sẽ bị tính vào thu nhập chịu thuế khi tính thuế TNCN. Đối tượng hưởng phụ cấp trách nhiệm là ban giám đốc công ty, trưởng các phòng ban…

+ Phụ cấp ăn trưa: Khoản phụ cấp này không phải cộng vào lương để đóng bảo hiểm. Với thuế TNCN thì được miễn tối đa là 680.000. Với thuế TNDN thì không bị khống chế.

+ Phụ cấp điện thoại: Không bị cộng vào để đóng BHBB và Thuế Thu nhập cá nhân (Theo Công Văn Số: 5274/TCT-TNCN Ngày 09/12/2015). Trong thuế TNDN cũng không có quy định khống chế mức chi. Do đó, doanh nghiệp được thoải mái quy định mức chi cho loại phụ cấp này.

+ Xăng xe: có những doanh nghiệp sẽ gọi tên khác là phụ cấp đi lại: Không bị cộng vào để đóng BHBB. Bị tính vào Thu nhập chịu thuế khi tính TNCN.

Cột 3: Hỗ trợ nhà ở

Khoản hỗ trợ này cũng không bị cộng vào lương đóng bảo hiểm. Khi tính thuế TNDN thì được tính vào CP được trừ theo quy chế của công ty. Khi tính thuế TNCN thì khoản hỗ trợ này sẽ bị chịu thuế. Tuy nhiên theo điều 11 của thông tư 92/2015/TT-BTC, mức thuế TNCN cho loại hỗ trợ này sẽ không quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà, điện nước và dịch vụ kèm theo (nếu có).học kế toán doanh nghiệp

Cột 4: Tổng thu nhập

Là toàn bộ số tiền mà người lao động được hưởng trong tháng.

Theo như mẫu bảng tính trên thì:

Tổng thu nhập = lương chính + phụ cấp trách nhiệm + phụ cấp ăn trưa + phụ cấp điện thoại + phụ cấp xăng xe + hỗ trợ nhà ở.

Cột 5: Ngày công thực tế

Là số ngày công mà người lao động đã đi làm trong tháng. Các bạn căn cứ vào bảng chấm công, tổng hợp số ngày công đi làm để đưa vào đây.

Chú ý: Theo quy định của bộ luật lao động thì chúng ta có các ngày nghỉ được hưởng nguyên lương như sau:

Tết Dương lịch 01 ngày (ngày 01 tháng 01 dương lịch);

Tết Âm lịch 05 ngày;

Ngày Chiến thắng 01 ngày (ngày 30 tháng 4 dương lịch);

Ngày Quốc tế lao động 01 ngày (ngày 01 tháng 5 dương lịch);

Ngày Quốc khánh 01 ngày (ngày 02 tháng 9 dương lịch);

Ngày Giỗ Tổ Hùng Vương 01 ngày (ngày 10 tháng 3 âm lịch).

Nếu những ngày nghỉ trên trùng vào ngày nghỉ hằng tuần, thì người lao động được nghỉ bù vào ngày kế tiếp.

Ngoài ra người lao động được nghỉ việc riêng mà vẫn hưởng nguyên lương trong những trường hợp sau đây:

a) Kết hôn: nghỉ 03 ngày;

b) Con kết hôn: nghỉ 01 ngày;

c) Bố đẻ, mẹ đẻ, bố vợ, mẹ vợ hoặc bố chồng, mẹ chồng chết; vợ chết hoặc chồng chết; con chết: nghỉ 03 ngày.

Cột 6: Cột tổng lương thực tế

Được xác định dựa trên cột tổng thu nhập so với số ngày công đi làm thực tế.

Có 2 cách xác định tổng lương thực tế của người lao động. Các doanh nghiệp được chọn lựa 1 trong 2 cách tính này và cách tính này phải được quy định trong quy chế trả lương của doanh nghiệp.

Cách tính 1:

Lương thực tế = Tổng thu nhập / ngày công chuẩn của tháng X số ngày làm việc thực tế

Cách tính 2:

Lương thực tế = Tổng thu nhập / 26 X ngày công thực tế làm việc

(Việc để 26 hay 24 ngày là do doanh nghiệp quy định)

Cột 7: Cột Lương đóng bảo hiểm

Theo quy định tại Luật bảo hiểm sửa đổi Luật BHXH số 58/2014/QH13 và hướng dẫn mới nhất tại Thông tư Thông tư 59/2015/TT-BLĐTBXH quy định mức lương và phụ cấp đóng BHXH.

Theo đó, tiền lương tháng đóng BHXH đối với người lao động đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định được quy định như sau:

+ Từ ngày 1/1/2016 đến ngày 31/12/2017, tiền lương tháng đóng BHXH là mức lương và phụ cấp lương theo quy định tại Khoản 1 và Điểm a Khoản 2 Điều 4 của Thông tư 47/2015/TT-BLĐTBXH.

+ Từ ngày 01/01/2018 trở đi, tiền lương tháng đóng BHXH là mức lương, phụ cấp lương và các khoản bổ sung khác theo quy định của pháp luật lao động.

Cụ thể:

+ Các khoản phụ cấp lương phải đóng bảo hiểm bắt buộc như phụ cấp chức vụ, chức danh; phụ cấp trách nhiệm; phụ cấp nặng nhọc, độc hại, nguy hiểm; phụ cấp thâm niên; phụ cấp khu vực; phụ cấp lưu động; phụ cấp thu hút và các phụ cấp có tính chất tương tự.

+ Các khoản phụ cấp, trợ cấp, hỗ trợ không phải cộng vào để tham gia BHXH bắt buộc bao gồm các khoản chế độ và phúc lợi khác, như tiền thưởng, tiền thưởng sáng kiến; tiền ăn giữa ca; các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ; hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong hợp đồng lao động theo Khoản 11 Điều 4 của Nghị định 05/2015/NĐ-CP.

=> Theo mẫu bảng lương trên thì năm 2016 công ty sẽ phải tham gia Bảo hiểm xã hội cho các lao động ký HĐLĐ từ 3 tháng trở lên bằng Lương chính + Phụ cấp trách nhiệm.

Cột 8: Cột các khoản trích trừ vào lương

Khi có người lao động tham gia bảo hiểm thì tỷ lệ trích đóng bảo hiểm mới nhất năm 2016 được thực hiện theo Quyết định 959/QĐ-BHXH như sau:

Cụ thể về cách làm các cột trích vào lương:

+ Cột BHXH = 8% X lương đóng Bảo hiểm

+ Cột BHYT = 1,5% X lương đóng bảo hiểm

+ Cột BHTN = 1% X lương đóng bảo hiểm.

Cột 9: Thuế Thu nhập Cá nhân

Sau khi các bạn đã tính ra số thuế TNCN phải khấu trừ của từng người thì các bạn ghi vào đây.

Cột 10: Tạm ứng

Trong tháng nếu có nhân viên tạm ứng tiền lương thì kế toán phải theo dõi thông qua chứng từ chi tạm ứng lương là giấy đề nghị tạm ứng và phiếu chi. Đến cuối tháng, kế toán cần đưa khoản tạm ứng của nhân viên đó vào cột Tạm ứng để trừ đi khi xác định số tiền thực lĩnh.

Cột 11: Số tiền thực lĩnh

Là số tiền còn lại mà người lao động được nhận sau khi trừ đi các khoản giảm lương như bảo hiểm (cột cộng), thuế TNCN, tạm ứng (nếu có)…

Thực lĩnh = Cột Tổng lương thực tế – Cột Cộng (các khoản trích trừ vào lương) – Thuế TNCN – Tạm ứng (Nếu có)

Cột 12: Ký nhận

Khi doanh nghiệp trả lương bằng tiền mặt, Kế toán phải yêu cầu người lao động ký nhận thì chi phí tiền lương mới được coi là hợp lý hợp lệ.

Trong trường hợp chuyển tiền qua ngân hàng thì cần có những chứng từ kèm theo như Ủy nhiệm chi, giấy báo nợ, sổ phụ ngân hàng.

Nội dung Kế toán tiền lương và các khoản trích theo lương được giảng dạy rất kỹ trong khóa học Kế toán tổng hợp. Các bạn có thể tham gia khóa học để hiểu rõ và được hướng dẫn về vấn đề này, hoặc gửi câu hỏi xuống dưới để đội ngũ giảng viên là những kế toán trưởng giỏi tư vấn và trợ giúp cho bạn nhé!

Trên đây là Hướng dẫn chi tiết cách lập bảng lương mới nhất 2016 dành cho doanh nghiệp. Mong bài viết trên của Kế toán Lê Ánh giúp ích cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu ở Hà Nội và TPHCM, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

Thông tư mới có hiệu lực về Xác định tiền lãi chậm đóng, trốn đóng bảo hiểm xã hội

Thông tư mới đã có hiệu lực về xác định tiền lãi chậm đóng, trốn đóng bảo hiểm xã hội 2016 Thông ...

2 Bước hạch toán đầy đủ với hàng hóa cho biếu tặng năm 2016 theo Thông tư mới nhất

Hạch toán chính xác hàng hóa cho biếu tặng là việc làm cần thiết của Kế toán. Kế toán Lê Ánh hướng ...

Những điều Kế toán cần biết về mua hàng không có hóa đơn GTGT và cách xử lý theo thông tư mới nhất

Mua hàng không có hóa đơn GTGT có thực sự nguy hiểm trong tất cả trường hợp? Cách xử lý như thế nào ...

Các quy định về lương và khoản trích theo lương mới nhất 2016

Năm 2016, Bộ Tài chính ra đời nhiều thông tư và quy định làm thay đổi cách thức tính lương và chi ...

Bộ chứng từ thanh toán mẫu về Công tác phí

Hoàn thiện bộ chứng từ thanh toán công tác phí không có sai sót là nhiệm vụ của kế toán. Tuy nhiên, ...

Quy định mới nhất về Công tác phí

Công tác phí là khoản chi phí thường xuyên phát sinh tại doanh nghiệp, dùng để chi trả cho người đi ...