Những điều Kế toán cần biết về mua hàng không có hóa đơn GTGT và cách xử lý theo thông tư mới nhất

Mua hàng không có hóa đơn GTGT có thực sự nguy hiểm trong tất cả trường hợp? Cách xử lý như thế nào để cơ quan Thuế chấp nhận? Đội ngũ Kế toán trưởng tại Lớp học kế toán thực hành Kế toán Lê Ánh tóm lược những vấn đề cơ bản và cách giải quyết hiệu quả trong tình huống này như sau:

1. Các trường hợp được chấp nhận mua hàng không có hóa đơn GTGT

Tại Điều 6, Khoản 2, Điểm 2.4 Thông tư 78/2014/TT-BTC và Điều 4 Thông tư 96/2015/TT-BTC sửa đổi bổ sung có quy định về các khoản chi phí không được trừ khi mua các mặt hàng hóa không có hóa đơn (được phép lập bảng kê) như sau: tự học kế toán thuế

Mua hàng hóa là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra;

Mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công không kinh doanh trực tiếp bán ra;

Mua đất, đá, cát, sỏi của hộ, cá nhân tự khai thác trực tiếp bán ra;

Mua phế liệu của người trực tiếp thu nhặt;

Mua tài sản, dịch vụ của hộ, cá nhân không kinh doanh trực tiếp bán ra;

Mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh (không bao gồm các trường hợp nêu trên) có mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng (100 triệu đồng/năm).”

Đây là những trường hợp khi mua hàng không cần hóa đơn GTGT. Tuy nhiên, để đưa các chi phí này vào chi phí hợp lý, được cơ quan Thuế chấp nhận, doanh nghiệp cần phải có bộ hồ sơ thanh toán đầy đủ các chứng từ sau:

Hợp đồng mua bán

Chứng minh thư bên bán

Giấy đề nghị thanh toán

Giấy báo nợ nếu thanh toán qua ngân hàng

Phiếu chi nếu thanh toán bằng tiền mặt

Bảng kê hàng hóa dịch vụ mua vào không có hóa đơn GTGT theo mẫu 01/TNDN (được ban hành kèm theo TT 78/2014/TT-BTC). Bảng kê này phải do người đại diện theo pháp luật của doanh nghiệp chịu trách nhiệm và ký tên vào bảng kê.

Ghi nhớ: Hàng hóa dịch vụ phải có giá bán tương đương trên thị trường. Trường hợp, doanh nghiệp để mức giá cao hơn thị trường, cơ quan Thuế sẽ căn cứ vào mức giá trên thị trường hiện tại để tính lại chi phí tính thuế TNDN. Phần chênh lệch giá trị hàng hóa, dịch vụ mà doanh nghiệp mua với giá trị thị trường sẽ bị loại, không được chấp nhận là chi phí hợp lý khi tính Thuế TNDN.

2. Các trường hợp thực tế hay gặp và cách xử lý theo thông tư mới nhất.

Trường hợp 1: Chi phí thuê xe vận chuyển, chi phí bốc dỡ như xe ôm, xe ba gác của cá nhân không có hóa đơn GTGT.

Thực tế, khoản chi phí này không được coi là chi phí không cần hóa đơn GTGT như quy định bên trên. Do đó, các bạn khéo léo biến chi phí này từ chi phí vận chuyển, bốc dỡ thành chi phí nhân công bằng thủ thuật sau:

- Đối với chi phí thuê vận chuyển, bốc dỡ có giá trị nhỏ hơn 2 triệu đồng/lần hoặc tháng:

Bước 1: Ký hợp đồng lao động thời vụ 3 tháng, kèm theo chứng minh thư của người cung cấp dịch vụ.

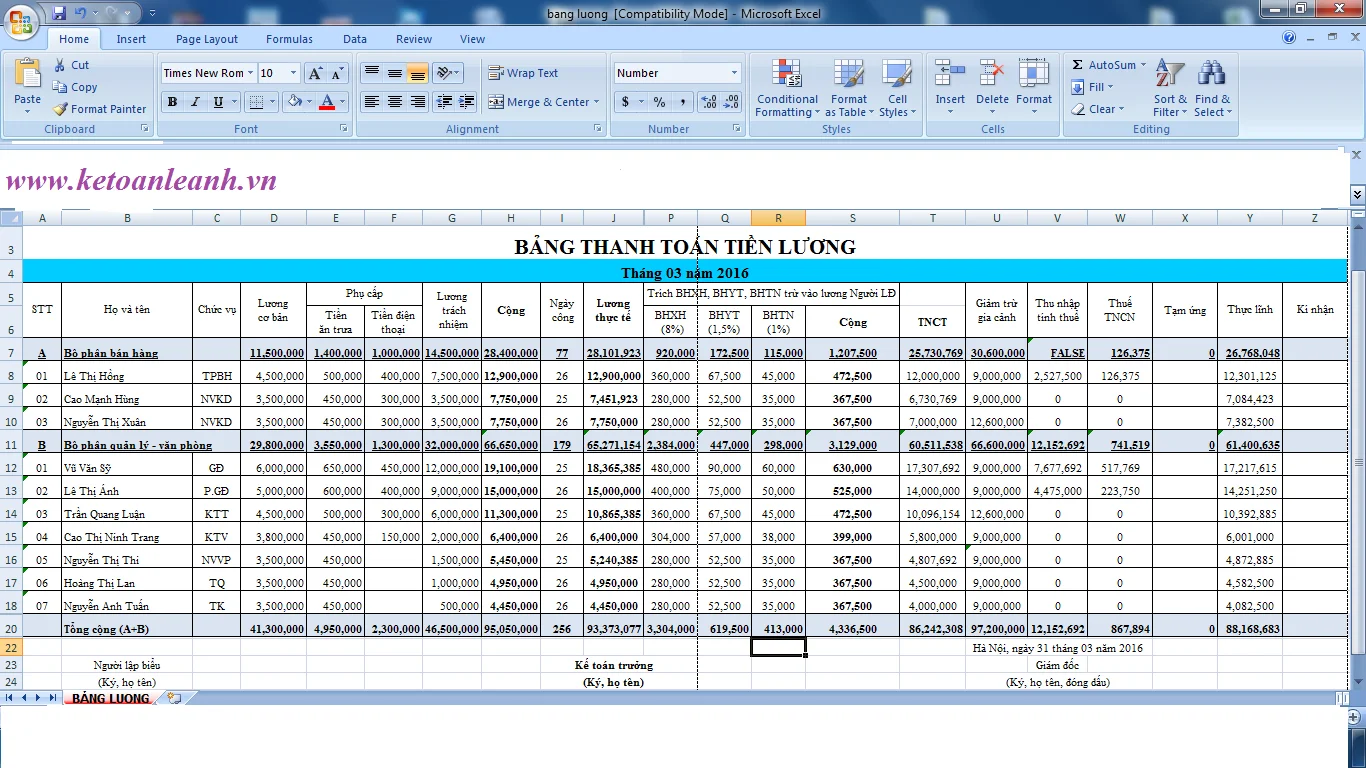

Bước 2: Thanh toán chi phí cho họ thông qua thanh toán tiền lương. Tiền lương của họ sẽ được đưa vào bảng lương của doanh nghiệp. Thông tin của người lao động này sẽ nằm ở mục lao động thời vụ.

Bước 3: Chi trả lương cho người lao động này, lấy chữ ký của họ trên bảng thanh toán lương. học kế toán thực hành ở đâu tốt tại hà nội

- Đối với chi phí thuê vận chuyển, bốc dỡ có giá trị lớn hơn 2 triệu đồng/lần hoặc tháng:

Khoản thu nhập này của người vận chuyển, bốc dỡ theo quy định phải nộp Thuế TNCN, do vậy, để vừa có thể tính chi phí hợp lý cho doanh nghiệp, vừa thực hiện nghĩa vụ nộp thuế TNCN của cá nhân cung cấp dịch vụ cho doanh nghiệp, các bạn thực hiện theo các bước sau:

Bước 1, bước 2, bước 3: Thực hiện như trường hợp trên

Bước 4: Khấu trừ thuế TNCN 10%, phần còn lại chi trả cho người cung cấp dịch vụ vận chuyển, bốc dỡ. Sau đó cung cấp cho họ bản chứng từ khấu trừ thuế TNCN để họ thực hiện quyết toán Thuế về sau. Lưu ý: Chứng từ khấu trừ Thuế này, doanh nghiệp có thể đăng ký đặt in hoặc mua của cơ quan Thuế.

Hoặc: không khấu trừ thuế TNCN 10%, chi trả cho họ 100% chi phí vận chuyển, bốc dỡ. Trong trường hợp này, doanh nghiệp phải làm MST cho họ, và yêu cầu họ làm cam kết tổng thu nhập trong năm không nằm trong diện thu nhập phải nộp thuế TNCN (cam kết 23).

Trong trường hợp này, kinh nghiệm là các bạn nên khấu trừ 10% thuế TNCN của người cung cấp dịch vụ.

Trường hợp 2: Doanh nghiệp thuê xe ô tô, hoặc máy ủi, máy xúc… của cá nhân (có giá trị lớn)

Chi phí vận chuyển này cũng không được quy định trong thông tư 78 trên, nên các bạn có thể chuyển sang ký hợp đồng khoán việc với cá nhân cho thuê.

Hồ sơ gồm:

Hợp đồng giao khoán

Biên bản nghiệm thu công việc

Chứng minh thư pho tô của cá nhân cho thuê

Chứng từ thanh toán: giấy đề nghị thanh toán, phiếu chi (thanh toán bằng tiền mặt) hoặc giấy báo nợ (thanh toán chuyển khoản). Các bạn ghi nhớ nếu giá trị thanh toán lớn hơn 20 triệu thì phải thanh toán qua chuyển khoản từ tài khoản đăng ký với cơ quan thuế của doanh nghiệp đến tài khoản của cá nhân người cung cấp dịch vụ.

Hoá đơn bán lẻ của cơ quan thuế cấp (Cụ thể: Cá nhân cho thuê xe sẽ phải mang những giấy tờ sau để lên cơ quan thuế để nộp thuế: Hợp đồng giao khoán, biên bản nghiệm thu hoàn thành công việc, chứng từ thanh toán, CMT photo. Sau khi nộp thuế xong cơ quan thuế sẽ cấp cho 1 hoá đơn bán lẻ để đưa cho DN)

Trường hợp 3: Doanh nghiệp thuê nhà, cửa hàng của cá nhân có giá nhỏ hơn 100 triệu/năm, hoặc 8,4 triệu/tháng.

Theo khoản 7 điều 1 Thông tư 119/2014/TT-BTC quy định:

“Hộ gia đình, cá nhân có tài sản cho thuê thuộc đối tượng phải khai, nộp thuế GTGT, thuế TNCN và nộp thuế môn bài theo thông báo của cơ quan thuế.

- Riêng đối với hộ gia đình, cá nhân có tài sản cho thuê mà tổng số tiền cho thuê trong năm thu được từ 100 triệu trở xuống hoặc tổng số tiền cho thuê trung bình một tháng trong năm từ 8,4 triệu đồng trở xuống thì không phải khai, nộp thuế GTGT, thuế TNCN và cơ quan thuế không thực hiện cấp hóa đơn lẻ đối với trường hợp này”

Như vậy trong trường hợp này, doanh nghiệp không có hóa đơn GTGT đầu vào. Để được chấp nhận chi phí, doanh nghiệp cần có bộ hồ sơ thanh toán đầy đủ như sau:

Hợp đồng thuê nhà

Chứng minh thư photo của chủ nhà

Chứng từ thanh toán: giấy đề nghị thanh toán, phiếu chi (nếu thanh toán bằng tiền mặt), giấy báo nợ của ngân hàng (nếu thanh toán qua chuyển khoản). Lưu ý: Đối với khoản tiền thuê nhà từ 20 triệu trở lên, doanh nghiệp phải chuyển khoản thanh toán cho chủ nhà từ tài khoản của doanh nghiệp (tài khoản đăng ký với cơ quan Thuế) đến tài khoản cá nhân của chủ nhà thì khoản chi phí này mới được tính là hợp lệ khi khấu trừ Thuế.

Biên bản bàn giao nhà nếu có.

Bảng kê hàng hóa dịch vụ mua vào không có hóa đơn mẫu 01/TNDN (ban hành kèm theo Thông tư số 78/2014/TT-BTC). (Bảng kê này sẽ lưu tại DN để sau này giải trình).

Trường hợp 4: Doanh nghiệp thuê nhà, cửa hàng của cá nhân có giá trị lớn hơn 100 triệu/năm và giá trị lớn hơn 8.4 triệu/tháng

Trong trường hợp này, các bạn yêu cầu chủ ra cơ quan Thuế để nộp Thuế thu nhập, sau đó cơ quan Thuế sẽ cấp cho chủ nhà 1 hóa đơn bán lẻ. Hóa đơn này chủ nhà sẽ trao lại cho doanh nghiệp để hoàn thiện hồ sơ thanh toán.

Hồ sơ thanh toán trong trường hợp này như trường hợp thuê nhà dưới 100 triệu/năm hoặc 8.4 triệu/tháng. Tuy nhiên, bổ sung hóa đơn thuê nhà trên.

Trường hợp 5: Doanh nghiệp mua lại tài sản, công cụ, dụng cụ của cá nhân (ví dụ: xe ô tô) để tiến hành sản xuất kinh doanh.

Trong trường hợp này, doanh nghiệp không cần hóa đơn GTGT đầu vào. Tuy nhiên, doanh nghiệp cần phải hoàn thiện bộ chứng từ đầy đủ sau:

Bảng kê hàng hóa dịch vụ mua vào không có hóa đơn mẫu 01/TNDN (ban hành kèm theo Thông tư số 78/2014/TT-BTC).

Hợp đồng mua bán xe

Giấy chứng nhận đăng ký quyền sở hữu mang tên công ty để làm căn cứ hạch toán giá trị tài sản cố định, trích khấu hao tính vào chi phí được trừ khi tính thuế TNDN.

Chứng từ thanh toán: giấy đề nghị thanh toán, phiếu chi (nếu thanh toán bằng tiền mặt), giấy báo nợ của ngân hàng (nếu thanh toán qua chuyển khoản). Lưu ý: Đối với khoản tiền thuê nhà từ 20 triệu trở lên, doanh nghiệp phải chuyển khoản thanh toán cho chủ nhà từ tài khoản của doanh nghiệp (tài khoản đăng ký với cơ quan Thuế) đến tài khoản cá nhân của chủ nhà thì khoản chi phí này mới được tính là hợp lệ khi khấu trừ Thuế.

Trường hợp 6: Chi phí quảng cáo trên mạng của một số trang quảng cáo trong và ngòai nước với hình thức thanh tóan bằng thẻ ngân hàng không có hóa đơn GTGT.

Về nguyên tắc, các khoản chi của doanh nghiệp cho hoạt động quảng cáo trên các trang mạng xã hội (ví dụ yahoo, facebook, google,…) hoặc các nhà mạng trong và ngoài nước sẽ được tính vào chi phí được trừ khi xác định thu nhập chiụ thuế TNDN, nếu các hoạt động quảng cáo này phục vụ hoạt động SXKD của DN và có đầy đủ chứng từ hoặc hoá đơn hợp pháp, hợp lệ.

Có 2 tình huống xảy ra như sau trong thực tế:

Tình huống 1: Doanh nghiệp ký kết hợp đồng quảng cáo đối với các doanh nghiệp trong nước.

Chứng từ trong trường hợp này bao gồm:

Hợp đồng cung cấp dịch vụ

Hóa đơn GTGT

Biên bản nghiệm thu hợp đồng

Chứng từ thanh toán: Giấy đề nghị thanh toán, phiếu chi (nếu thanh toán bằng tiền mặt), giấy báo có (nếu thanh toán qua ngân hàng)

Tình huống 2: Doanh nghiệp ký kết hợp đồng quảng cáo đối với các doanh nghiệp nước ngoài (Quảng cáo Facebook, quảng cáo Google Adwords...).

Thông thường, các nhà mạng/nhà quảng cáo quốc tế (không đăng ký thuế tại Việt Nam) không có Hợp đồng dạng văn bản giấy và Hoá đơn của Việt Nam mà thường có các điều khoản giao kết ngay trên trang quảng cáo. Theo đó, nếu khách hàng có nhu cầu quảng cáo, và chấp nhận các quy định về thời gian, phương thức, mức tiền chấp nhận thanh toán qua thẻ tín dụng hoặc tài khoản ngân hàng,… thì sẽ tiến hành thực hiện (mua) dịch vụ của nhà cung cấp. Do đó, bộ chứng từ cần thiết để DN được tính vào chi phí được trừ bao gồm:

Tờ trình nhu cầu chạy quảng cáo của bộ phận kinh doanh cần quảng cáo với cấp trên, kèm theo bản in các điều khoản mà nhà mạng/trang quảng cáo đó đưa ra (giá cả, phương thức quảng cáo, cách trả tiền, thời gian chạy quảng cáo,…) được Lãnh đạo DN phê duyệt.

Biên cáo nghiệm thu của bộ phận kinh doanh hoặc bằng chứng chứng minh quảng cáo của doanh nghiệp hoàn thành theo hợp đồng trên.

Chứng từ thanh toán: Sao kê ngân hàng kèm uỷ nhiệm chi, séc của DN chứng minh việc DN thanh toán tiền trả cho trang quảng cáo;

Tờ khai và chứng từ nộp thuế nhà thầu nước ngoài theo quy định tại Thông tư số 78/2014 và số 103/2014).

Trên đây là một số trường hợp mua hàng không có hóa đơn GTGT mà các doanh nghiệp hay gặp phải ngoài thực tế, các bạn nên lưu lại để xử lý công việc hiệu quả.

>>>Xem thêm: 2 bước hạch toán đầy đủ với hàng hóa cho biếu tặng năm 2016 theo thông tư mới nhất

Trên đây là Quy định về việc đóng nhờ bảo hiểm xã hội bắt buộc ở công ty. Mong bài viết trên của Kế toán Lê Ánh giúp ích cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu ở Hà Nội và TPHCM, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

06 điều kiện Doanh nghiệp cần biết để chi phí lãi vay được chấp nhận là chi phí hợp lý

Để tiến hành hoạt động sản xuất kinh doanh, hầu hết các doanh nghiệp đều phải đi vay vốn. Chi phí ...

Hướng dẫn chi tiết cách hạch toán chi phí lãi vay không hợp lý và chi phí lãi vay hợp lý theo thông tư mới nhất của Bộ Tài Chính.

Tuỳ từng thời điểm trả khoản chi phí lãi vay mà cách hạch toán chi phí lãi vay cũng ...

Các điều kiện ghi nhận tài sản cố định mới nhất 2016

Kế toán có một công việc thườn xuyên gọi là ghi nhận TSCĐ , tuy nhiên có những kế toán vì không hiểu ...

2 Bước hạch toán đầy đủ với hàng hóa cho biếu tặng năm 2016 theo Thông tư mới nhất

Hạch toán chính xác hàng hóa cho biếu tặng là việc làm cần thiết của Kế toán. Kế toán Lê Ánh hướng ...

Thông tư mới có hiệu lực về Xác định tiền lãi chậm đóng, trốn đóng bảo hiểm xã hội

Thông tư mới đã có hiệu lực về xác định tiền lãi chậm đóng, trốn đóng bảo hiểm xã hội 2016 Thông ...

Hướng dẫn chi tiết cách lập bảng lương mới nhất 2016 dành cho doanh nghiệp

Lập bảng lương là việc làm quan trọng và thường xuyên của kế toán. Khi lập bảng lương cần đảm bảo ...