Quy định về hoá đơn, chứng từ đối với hàng hoá nhập khẩu vận chuyển từ cửa khẩu nhập khẩu vào nội địa

Ngày 08/05/2015, Liên Bộ Bộ Công Thương, Bộ Tài chính, Bộ Quốc phòng, Bộ Công an đã ban hành Thông tư liên tịch số 64/2015/TTLT-BTC-BCT-BCA-BQP (Thông tư liên tịch số 64) quy định chế độ hóa đơn, chứng từ đối với hàng hóa nhập khẩu lưu thông trên thị trường.

>>>>>> xem thêm: Quy định về hoá đơn, chứng từ đối với hàng hoá nhập khẩu vận chuyển từ cửa khẩu nhập khẩu vào nội địa

I: Quy định về hoá đơn, chứng từ đối với hàng hoá nhập khẩu vận chuyển từ cửa khẩu nhập khẩu vào nội địa

Quy định chế độ hoá đơn, chứng từ đi kèm bao gồm: Tờ khai hải quan

Căn cứ pháp lý cụ thể: Điều 4 Thông tư Liên tịch số 64/2015/TTLT-BTC-BCT-BCA-BQP có hiệu lực thi hành kể từ 01/7/2015.

1.Quy định chế độ hoá đơn, chứng từ đi kèm hàng hóa

| Nội dung | Hóa đơn, chứng từ đi kèm | Căn cứ pháp lý |

| Hàng hóa nhập khẩu của cơ sở sản xuất, kinh doanh không trực tiếp nhập khẩu vận chuyển | Hóa đơn, chứng từ của cơ sở bán hàng theo quy định tại Nghị định 51/2010/NĐ-CP. | Khoản 2 – Điều 5 – Thông tư 64/2015/TTLT- BTC – BCT – BCA – BQP |

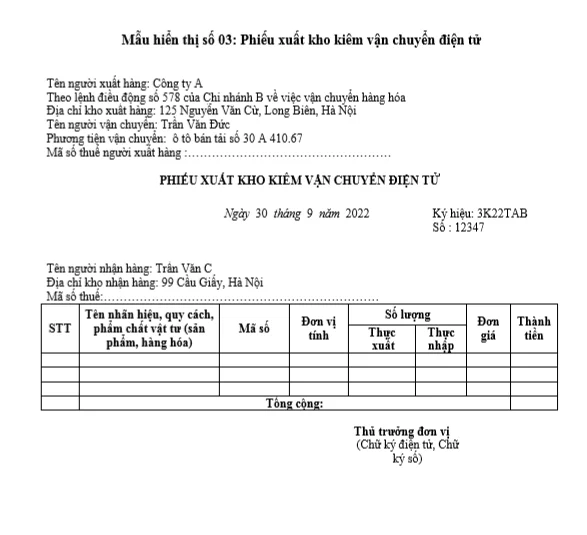

| Điều chuyển hàng hóa nhập khẩu cho các cơ sở hoạch toán phụ thuộc như các chi nhánh, cửa hàng, cửa hiệu ở ngoài tỉnh, thành phố trực thuộc trung ưng, đơn vị vị phụ thuộc; xuất trả hàng từ đơn vị phụ thuộc về cơ sở kinh doanh; xuất hàng đi chào hàng; xuất hàng tham gia hội chợ, triển lãm | Hóa đơn hoặc Phiếu xuất kho kiêm vận chuyển nội bộ kèm theo Lệnh điều động. | Khoản 3 – Điều 5 – Thông tư 64/2015 |

| Trường hợp cơ sở sản xuất, gia công hàng xuất khẩu vận chuyển tại cửa hàng hạch toán phụ thuộc cùng địa bàn tỉnh, thành phố | Hàng hóa là sản phẩm gia công hoàn chỉnh nhập khẩu tại chỗ; nguyên, phụ liệu của các hợp đồng gia công cho thương nhân nước ngoài hoặc các hợp đồng nhập nguyên liệu sản xuất hàng xuất khẩu được phép tiêu thụ tại thị trường Việt Nam | Điểm a Khoản 4 Điều 5 Thông tư 64/2015 |

| Trường hợp cơ sở sản xuất, gia công hàng xuất khẩu vận chuyển tại cửa hàng trực thuộc khác địa bàn hoặc cửa hàng trực thuộc cùng địa bàn hạch toán độc lập | Điểm b – Khoản 4 – Điều 5 – Thông tư 64/2015 | |

| Trường hợp cơ sở sản xuất, gia công hàng xuất khẩu bán cho các cơ sở sản xuất, kinh doanh khác | Điểm c Khoản 4 Điều 5 Thông tư 64/2015 | |

| Cơ sở sản xuất, gia công hàng xuất khẩu vận chuyển bán thành phẩm, nguyên, nhiên, vật liệu để gia công lại tại cơ sở gia công khác | Hợp đồng gia công lại kèm theo Phiếu xuất kho kiêm vận chuyển nội bộ và Lệnh điều động. | Khoản 5 Điều 5 Thông tư 64/2015 |

| Đối với hàng hóa nhập khẩu mua của cơ quan có chức năng bán hàng tịch thu | Hóa đơn do cơ quan có chức năng bán hàng tịch thu lập trong đó ghi rõ số lượng, chủng loại, giá trị từng loại hàng hóa. | Khoản 6 Điều 5 Thông tư 64/2015 |

| Hàng hóa nhập khẩu mua của cơ quan Dự trữ quốc gia | Hóa đơn bán hàng của cơ quan Dự trữ quốc gia | Khoản 7 Điều 5 Thông tư 64/2015 |

| Hàng hóa là quà biếu, quà tặng miễn thuế; hàng hóa miễn thuế bán trong các khu kinh tế cửa khẩu, nếu thay đổi mục đích sử dụng hoặc chuyển tiêu thụ nội địa thì hàng hóa khi lưu thông trên thị trường | Chứng từ chứng minh hàng hóa đã được kê khai, bản chính biên lai thu thuế nhập khẩu. | Khoản 8 Điều 5 Thông tư 64/2015 |

2. . Thời hạn xuất trình hóa đơn, chứng

– Thời hạn xuất trình hóa đơn, chứng từ: Căn cứ theo Khoản 1 Điều 3 Thông tư liên tịch 64/2015/TTLT-BTC-BCT-BCA-BQP thì Thời hạn xuất trình hóa đơn, chứng từ: Tại thời điểm cơ quan chức năng kiểm tra

- Hàng hóa nhập khẩu đang trên đường vận chuyển, để tại kho, bến, bãi mà không thuộc quyền sở hữu, sử dụng của cơ sở kinh doanh và hàng hóa thuộc Danh mục hàng nhập khẩu có điều kiện theo quy định của pháp luật liên quan thì phải xuất trình được hóa đơn, chứng từ để chứng minh tính hợp pháp của hàng hóa ngay tại thời điểm cơ quan kiểm tra yêu cầu. Trường hợp không có đại diện trực tiếp áp tải hàng thì phải ủy quyền cho người nhận hoặc người điều khiển phương tiện vận chuyển. Nếu tại thời điểm kiểm tra mà không xuất trình được hóa đơn, chứng từ thì cơ quan kiểm tra hàng hóa đó sẽ tạm giữ hàng hóa chờ xác minh.

– Cơ sở kinh doanh đối với hàng hóa nhập khẩu đang bày bán, để tại kho, bến, bãi thuộc quyền sở hữu, sử dụng của cơ sở đó thì trong 72 giờ kể từ thời điểm kiểm tra hàng hóa phải xuất trình hóa đơn, chứng từ để chứng minh tính hợp pháp của hàng hóa. Nếu không xuất trình được hóa đơn, chứng từ hợp lệ tại thời điểm kiểm tra thì được coi là hàng hóa nhập lậu.

Hình thức của quy định chế độ hoá đơn, chứng từ hợp lệ: bản gốc (trừ trường hợp bản sao được ghi cụ thể).

3) Hướng dẫn quy định xử lý vi phạm hành chính:

1.Hàng hóa nhập khẩu của cơ sở sản xuất, kinh doanh hàng hóa nhập khẩu thuộc một trong các trường hợp sau đây thì hàng hóa nhập khẩu bị coi là hàng hóa nhập lậu:

a) Hàng hóa nhập khẩu đang trên đường vận chuyển; đang bày bán; để tại kho, bến, bãi, điểm tập kết mà cơ sở sản xuất, kinh doanh hàng hóa nhập khẩu không xuất trình được các hóa đơn, chứng từ chứng minh tính hợp pháp trong thời hạn quy định tại Điều 3 Thông tư này;

b) Hàng hóa nhập khẩu lưu thông trên thị trường có hóa đơn, chứng từ nhưng qua điều tra, xác minh của cơ quan chức năng xác định là hóa đơn, chứng từ không hợp pháp hoặc sử dụng bất hợp pháp hóa đơn. Hóa đơn không hợp pháp và sử dụng bất hợp pháp hóa đơn được quy định tại các khoản 8, khoản 9 Điều 3 Chương I Nghị định số 51/2010/NĐ-CP;

c) Hàng hóa nhập khẩu do cơ sở sản xuất, kinh doanh thu mua gom hàng hóa trao đổi cư dân biên giới xuất hóa đơn bán hàng cho cơ sở sản xuất, kinh doanh khác vận chuyển vào nội địa. Khi các cơ quan chức năng xác minh nguồn gốc hàng hóa mà không có đủ chứng từ quy định tại khoản 3 Điều 4 Thông tư này.

2. Cơ sở sản xuất, kinh doanh hàng hóa nhập khẩu mua, bán, vận chuyển hàng hóa nhập khẩu lưu thông trên thị trường vi phạm các quy định về hóa đơn, chứng từ tại Chương II Thông tư này nhưng chưa đến mức phải truy cứu trách nhiệm hình sự sẽ bị xử lý vi phạm hành chính theo các Nghị định quy định về xử phạt vi phạm hành chính trong các lĩnh vực có liên quan như sau:

a, Tổ chức, cá nhân kinh doanh, vận chuyển, tàng trữ, giao nhận hàng hóa nhập lậu bị xử phạt theo Nghị định số 185/2013/NĐ-CP ngày 15 tháng 11 năm 2013 của Chính phủ quy định xử phạt vi phạm hành chính trong hoạt động thương mại, sản xuất, buôn bán hàng giả, hàng cấm và bảo vệ người tiêu dùng;

b, Trường hợp hàng hóa nhập khẩu lưu thông trên thị trường không có hoặc có nhưng không đủ hóa đơn, chứng từ theo quy định tại Chương II Thông tư này do hỏa hoạn, mất, hỏng, rách và cơ sở sản xuất, kinh doanh đã làm thủ tục khai báo theo quy định tại Nghị định số 51/2010/NĐ-CP; đồng thời, cơ sở sản xuất, kinh doanh hàng hóa nhập khẩu chứng minh được nguồn gốc hàng hóa là hợp pháp (thông qua việc sao lại các chứng từ, hóa đơn từ các đơn vị phát hành) thì bị xử phạt theo quy định tại Nghị định số 109/2013/NĐ-CP ngày 24 tháng 9 năm 2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn;

c, Trường hợp các hành vi vi phạm các quy định về hóa đơn, chứng từ đối với hàng hóa nhập khẩu, lưu thông trên thị trường mà dẫn đến các hành vi khai sai làm thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn hoặc dẫn đến hành vi trốn thuế, gian lận thuế thì bị xử lý truy thu thuế và xử phạt theo quy định tại Luật Quản lý thuế;

d, Các hành vi vi phạm các quy định về hóa đơn, chứng từ không thuộc các trường hợp nêu tại điểm a, b, c khoản này thì xử phạt theo các Nghị định quy định về xử phạt vi phạm hành chính trong lĩnh vực có liên quan.

4.) Các quy định khác

– Quy định dán tem nhập khẩu: Đối với hàng hóa nhập khẩu là mặt hàng nhà nước quy định phải dán tem hàng nhập khẩu thì ngoài các hóa đơn, chứng từ áp dụng đối với từng trường hợp cụ thể thì các hàng hóa nhập khẩu này phải có tem hàng nhập khẩu dán vào hàng hóa theo quy định.

Căn cứ pháp lý: Khoản 6 Điều 4 Thông tư liên tịch số 64/2015

– Quy định tem phụ bằng tiếng Việt: Hàng hóa nhập khẩu vào Việt Nam mà trên nhãn chưa thể hiện hoặc thể hiện chưa đủ những nội dung bắt buộc bằng tiếng Việt thì không vi phạm quy định về nhãn hàng hóa nhưng tổ chức, cá nhân phải bổ sung nhãn phụ bằng tiếng Việt trước khi đưa ra lưu thông (với điều kiện hàng hóa phải có nhãn gốc theo quy định).

Căn cứ pháp lý: Khoản 6 Điều 3 Nghị định số 89/2006/NĐ-CP.

– Các giấy tờ khác: Đối với hàng hóa nhập khẩu thuộc Danh mục hàng nhập khẩu có điều kiện ngoài các hóa đơn, chứng từ quy định đối với hàng nhập khẩu còn phải kèm theo các giấy tờ theo quy định của cơ quan có thẩm quyền.

Căn cứ pháp lý: Khoản 7 Điều 4 Thông tư Liên tịch số 64/2015

>>>>>> Bài viết xem thêm: Hướng dẫn Lập, Cấp mã và gửi hóa đơn điện tử có mã của cơ quan thuế

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh đang triển khai đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin chi tiết về các khóa học này, vui lòng truy cập theo địa chỉ web: ketoanleanh.edu.vn

Bài viết liên quan

Quy định về hoá đơn, chứng từ đối với hàng hoá nhập khẩu lưu thông trong thị trường nội địa

Hàng hóa nhập khẩu được lưu thông trên thị trường phải trải qua các khâu kiểm tra, kiểm định của cơ ...

Hàng Hóa Nhập Lậu Là Gì? Quy Định Về Hàng Nhập Lậu?

Hàng lậu gồm là Hàng hóa nhập khẩu thuộc trong danh mục hàng hóa cấm nhập khẩu hoặc tạm ngừng nhập ...

Quy Định Phiếu Xuất Kho Kiêm Vận Chuyển Nội Bộ Điện Tử

Theo Nghị định 119/2018/NĐ-CP thì khi chuyển đổi sang hóa đơn điện tử, doanh nghiệp đang sử dụng mẫu ...

Hướng dẫn Lập, cấp mã và gửi hóa đơn điện tử có mã của cơ quan thuế

Hóa đơn điện tử đang dần được đưa vào sử dụng tại toàn bộ doanh nghiệp, các tổ chức sản xuất, kinh ...

Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế

Quy định về việc sử dụng hóa đơn điện tử không có mã của cơ quan thuế ? Điều kiện, đối tượng sử dụng ...

Hướng dẫn viết Mẫu số 01 – Tờ khai đăng ký sử dụng hóa đơn điện tử có mã của cơ quan Thuế

Mẫu 01/ĐKTĐ-HĐĐT được sử dụng để đăng ký sử dụng mới hoặc thay đổi thông tin hóa đơn điện tử có mã ...