Hướng dẫn Lập, cấp mã và gửi hóa đơn điện tử có mã của cơ quan thuế

Hóa đơn điện tử đang dần được đưa vào sử dụng tại toàn bộ doanh nghiệp, các tổ chức sản xuất, kinh doanh. Kèm theo đó cũng có không ít những thắc mắc, băn khoăn của người dùng. Một trong số đó là liên quan tới vấn đề mã của cơ quan thuế trong hóa đơn điện tử, có doanh nghiệp thì có, có doanh nghiệp lại không có. Vậy có phải tất cả các doanh nghiệp đều cần mã mới dùng được hóa đơn điện tử? Nếu không phải thì doanh nghiệp như thế nào thì được cấp mã? Kế toán Lê Ánh sẽ gửi đến bạn đọc thông tin chi tiết qua bài viết sau đây.

>>>>>>>Xem thêm: Hướng dẫn tra cứu hóa đơn điện tử hợp pháp

1. Hóa đơn điện tử có mã của cơ quan thuế là gì?

Hóa đơn điện tử có mã của cơ quan thuế là loại hóa đơn được cấp mã xác thực và số xác thực thông qua hệ thống xác thực hóa đơn của cơ quan thuế xây dựng trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Tức là khi cần xuất hóa đơn cho khách hàng, doanh nghiệp cần lập hóa đơn rồi ký số và gửi đến cơ quan thuế để lấy mã, sau đó mới gửi cho khách hàng.

Điểm khác biệt của hóa đơn điện tử có mã của cơ quan thuế là trên hóa đơn có các thông tin:

• Mã xác thực (64 ký tự chữ)

• Số hóa đơn xác thực (15 ký tự số)

• Mã vạch 2 chiều

2. Hướng dẫn Lập, cấp mã và gửi hóa đơn điện tử có mã của cơ quan thuế

Trường hợp 1: Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh không phải trả tiền dịch vụ hóa đơn điện tử có mã của cơ quan Thuế:

Bước 1: Sử dụng tài khoản đã được cơ quan Thuế cấp khi đăng ký để thực hiện Lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

Bước 2: Ký số trên các hóa đơn đã lập và gửi hóa đơn để cơ quan thuế cấp mã.

Hệ thống cấp mã hóa đơn của Tổng cục Thuế tự động thực hiện cấp mã hóa đơn và gửi trả kết quả cấp mã hóa đơn cho người gửi.

Bước 3: Gửi hóa đơn đã được cấp mã của cơ quan Thuế cho khách hàng.

Trường hợp 2: Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Bước 1: Truy cập vào trang thông tin điện tử của tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc sử dụng phần mềm hóa đơn điện tử của đơn vị để lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

Bước 2: Ký số trên các hóa đơn đã lập và gửi hóa đơn qua tổ chức cung cấp dịch vụ hóa đơn điện tử để cơ quan thuế cấp mã.

Hệ thống cấp mã hóa đơn của Tổng cục Thuế tự động thực hiện cấp mã hóa đơn và gửi trả kết quả cấp mã hóa đơn cho người gửi.

Bước 3: Gửi hóa đơn đã được cấp mã của cơ quan Thuế cho khách hàng.

.jpg.webp)

3. Điều kiện để được cấp mã của cơ quan thuế

Điều kiện để doanh nghiệp được hệ thống Tổng cục Thuế cấp mã đã được quy định rõ tại Khoản 2 Điều 16 Nghị định 119/2018/NĐ-CP như sau:

3.1. Doanh nghiệp sử dụng đúng thông tin đăng ký

Theo quy định tại Điều 14 Nghị định 119, doanh nghiệp

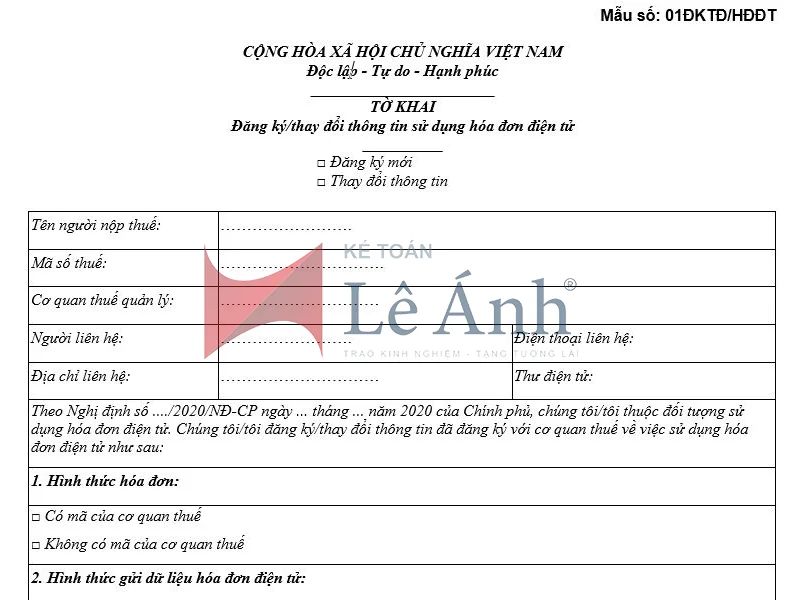

• Thuộc trường hợp sử dụng hóa đơn điện tử có mã và thực hiện đăng ký sử dụng hóa đơn điện tử có mã tại Cổng thông tin điện tử của Tổng cục Thuế (theo Mẫu số 06 Phụ lục của Nghị định 119)

• Được cơ quan thuế gửi thông báo chấp nhận đăng ký sử dụng hóa đơn điện tử

• Thực hiện hủy những hóa đơn giấy còn tồn chưa sử dụng (nếu có) kể từ thời điểm sử dụng hóa đơn điện tử có mã của cơ quan thuế

3.2. Sử dụng mẫu hóa đơn điện tử hợp lệ

Doanh nghiệp cần sử dụng mẫu hóa đơn điện tử hợp lệ về cả hình thức và nội dung theo những quy định đã được ghi rõ tại các điều khoản 4; 6,7,8 của Nghị định 119.

3.3. Doanh nghiệp không thuộc trường hợp ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 1 Điều 15 Nghị định 119:

• Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh chấm dứt hiệu lực mã số thuế

• Thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký

• Thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh

• Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế

• Một số trường hợp khác theo quy định của Bộ Tài Chính

>>>>> xem thêm: Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh đang triển khai đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin chi tiết về các khóa học này, vui lòng truy cập theo địa chỉ web: ketoanleanh.edu.vn

Bài viết liên quan

Quy định về hoá đơn, chứng từ đối với hàng hoá nhập khẩu vận chuyển từ cửa khẩu nhập khẩu vào nội địa

Ngày 08/05/2015, Liên Bộ Bộ Công Thương, Bộ Tài chính, Bộ Quốc phòng, Bộ Công an đã ban hành Thông ...

Quy định về hoá đơn, chứng từ đối với hàng hoá nhập khẩu lưu thông trong thị trường nội địa

Hàng hóa nhập khẩu được lưu thông trên thị trường phải trải qua các khâu kiểm tra, kiểm định của cơ ...

Hàng Hóa Nhập Lậu Là Gì? Quy Định Về Hàng Nhập Lậu?

Hàng lậu gồm là Hàng hóa nhập khẩu thuộc trong danh mục hàng hóa cấm nhập khẩu hoặc tạm ngừng nhập ...

Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế

Quy định về việc sử dụng hóa đơn điện tử không có mã của cơ quan thuế ? Điều kiện, đối tượng sử dụng ...

Hướng dẫn viết Mẫu số 01 – Tờ khai đăng ký sử dụng hóa đơn điện tử có mã của cơ quan Thuế

Mẫu 01/ĐKTĐ-HĐĐT được sử dụng để đăng ký sử dụng mới hoặc thay đổi thông tin hóa đơn điện tử có mã ...

Hướng dẫn đăng ký sử dụng hóa đơn điện tử có mã của cơ quan Thuế

Hóa đơn điện tử là một trong những giải pháp tối ưu nhất cho doanh nghiệp để tiết kiệm chi phí và ...