Quy định về phiếu xuất kho hàng gửi bán đại lý điện tử

Quy định về phiếu xuất kho hàng gửi bán đại lý điện tử là gì? Đây là câu hỏi được rất nhiều các bạn kế toán, đặc biệt là các bạn kế toán kho quan tâm.

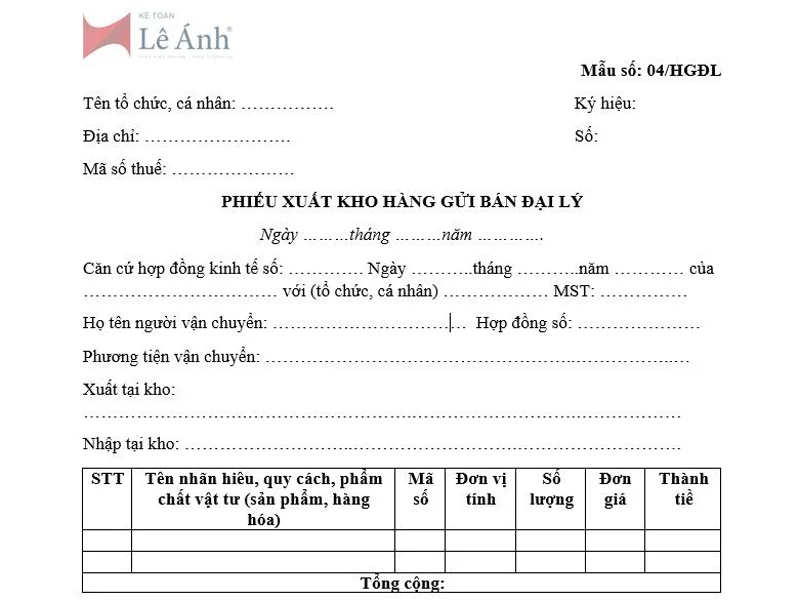

1, Phiếu xuất kho gửi hàng bán đại lý điện tử là gì?

2, Quy định về phiếu xuất kho hàng gửi bán đại lý điện tử

Nội dung chi tiết trên phiếu xuất kho hàng gửi bán đại lý sẽ ghi rõ tên tổ chức và địa chỉ của kho hàng, ký hiệu và số hiệu nếu có.

3. Cách hạch toán hàng gửi đại lý bán đúng giá hưởng hoa hồng:

3.1. Trường hợp sử dụng hoá đơn GTGT từng khâu độc lập:

⇒ Trường hợp này các bạn hạch toán như khi bán hàng cho khách hàng

a. Bên xuất (cơ sở giao hàng)

Hạch toán doanh thu:

Nợ TK 131, 111, 112

Có TK 511

Có TK 3331

Hạch toán giá vốn hàng bán

Nợ TK 632

Có TK 156

b. Bên đại lý (Bên nhận hàng)

Nợ TK 156

Có TK 111, 112, 331

3.2. Trường hợp sử dụng Phiếu xuất kho hàng gửi bán đại lý, kèm theo Lệnh điều động nội bộ.

a) Kế toán ở đơn vị giao hàng đại lý:

- Khi xuất kho sản phẩm, hàng hoá giao cho các đại lý phải lập Phiếu xuất kho hàng gửi bán đại lý. Căn cứ vào phiếu xuất kho hàng gửi bán đại lý, ghi:

Nợ TK 157 - Hàng gửi đi bán

Có các TK 155, 156.

- Khi hàng hoá giao cho đại lý đã bán được, căn cứ vào Bảng kê hoá đơn bán ra của hàng hoá đã bán do các bên nhận đại lý hưởng hoa hồng lập gửi về kế toán phản ánh doanh thu bán hàng theo giá bán chưa có thuế GTGT, ghi:

Nợ các TK 111, 112, 131,... (tổng giá thanh toán)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 - Thuế GTGT phải nộp (33311).

Đồng thời phản ánh giá vốn của hàng bán ra, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 157 - Hàng gửi đi bán.

- Số tiền hoa hồng mà DN phải trả cho đại lý hưởng hoa hồng, ghi:

Nợ TK 641, 6421 - Chi phí bán hàng (hoa hồng đại lý chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có các TK 111, 112, 131, …

b) Kế toán ở đơn vị Nhận bán hàng đại lý, bán hàng đúng giá, hưởng hoa hồng:

+/ Khi nhận được hàng:

- Khi nhận hàng đại lý bán đúng giá hưởng hoa hồng, DN chủ động theo dõi và ghi chép thông tin về toàn bộ giá trị hàng hoá nhận bán đại lý trong phần thuyết minh Báo cáo tài chính. (Theo Thông tư 200 và Thông tư 133)

+/ Khi bán hàng nhận đại lý, ghi:

- Khi hàng hoá nhận bán đại lý đã bán được, căn cứ vào Hoá đơn GTGT hoặc Hoá đơn bán hàng và các chứng từ liên quan, kế toán phản ánh số tiền bán hàng đại lý phải trả cho bên giao hàng, ghi:

Nợ các TK 111, 112, 131, ...(Tổng giá thanh toán)

Có TK 331 - Phải trả cho người bán (giá giao bán đại lý + Thuế).

Đồng thời doanh nghiệp theo dõi và ghi chép thông tin về hàng nhận bán đại lý đã xuất bán trong phần thuyết minh Báo cáo tài chính.

- Định kỳ, khi xác định doanh thu hoa hồng bán hàng đại lý được hưởng, ghi:

- Khi xác định hoa hồng đại lý được hưởng, tính vào doanh thu hoa hồng về bán hàng đại lý, ghi:

Nợ TK 331 - Phải trả cho người bán

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 - Thuế GTGT phải nộp (nếu có).

- Khi thanh toán tiền cho bên giao hàng đại lý, ghi:

Nợ TK 331 - Phải trả cho người bán (giá bán trừ (-) hoa hồng đại lý)

Có các TK 111, 112,...

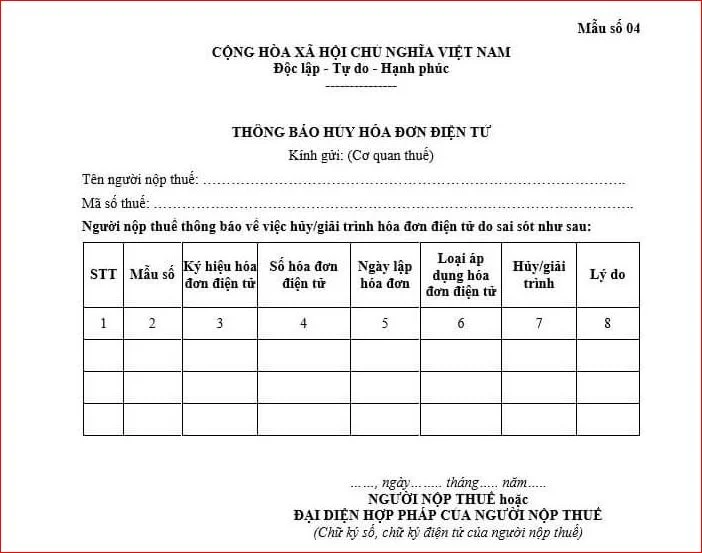

>>>>>>>Bài viết xem thêm: Hướng dẫn viết hóa đơn điện tử khách hàng không lấy hóa đơn

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh đang triển khai đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin chi tiết về các khóa học này, vui lòng truy cập theo địa chỉ web: ketoanleanh.edu.vn

Bài viết liên quan

Quy định về hóa đơn thương mại mới nhất

Hóa đơn thương mại là gì? Hóa đơn thương mại là một trong những chứng từ quan trọng, không thể thiếu ...

Cách lập tờ khai thuế giá trị gia tăng bổ sung mới nhất

Kê khai bổ sung và điều chỉnh tờ khai thuế giá trị gia tăng là công việc khó, được làm trong trường ...

Cách khai hóa đơn bị bỏ sót từ năm trước

Hóa đơn bị bỏ sót năm trước có được tính vào chi phí năm nay? hay Hạch toán hóa đơn đầu vào bỏ sót ...

Hướng dẫn viết hóa đơn điện tử khách hàng không lấy hóa đơn

Thông thường đối với những khách hàng là cá nhân (khách hàng lẻ) sẽ rất ít khi lấy hoá đơn điện tử. ...

Hướng dẫn viết hóa đơn điện tử hàng bán bị trả lại

Nhận hàng mua không đúng quy cách, chất lượng nên phải xuất trả là vấn đề mà rất nhiều doanh nghiệp ...

Hướng dẫn làm bảng kê mua vào bán ra điện tử mới nhất

Kế toán Lê Ánh chia sẻ mẫu bảng kê hàng hóa bán ra ( Mẫu số 01/BK-CSGH ) được ban hành kèm theo Nghị ...