So sánh thông tư số 133/2016/TT-BTC và QĐ 48/2006/QĐ-BTC

Thông tư số 133/2016/TT-BTC ra đời, thay thế cho Quyết định 48/2006/BTC từ ngày 1/1/2017. Để bạn đọc dễ hình dung, Kế toán Lê Ánh so sánh những điểm giống và khác nhau giữa Thông tư số 133/2016/TT-BTC và Quyết định 48/2006/QĐ-BTC thông qua một số nét căn bản sau:

>>> Xem thêm: So sánh hệ thống tài khoản Thông tư 200 và thông tư 133

1. Sự giống nhau giữa Thông tư số 133/2016/TT-BTC và Quyết định 48/2006/QĐ-BTC

Cả 2 Thông tư số 133/2016/TT-BTC và Quyết định 48/2006/QĐ-BTC đều áp dụng cho doanh nghiệp vừa và nhỏ

+ Vốn điều lệ

+ Số lượng lao động bình quân trong năm:

2. Sự khác nhau giữa Thông tư số 133/2016/TT-BTC và Quyết định 48/2006/QĐ-BTC

a. Về chứng từ và sổ kế toán

- Thông tư 133: Doanh nghiệp được tự xây dựng hệ thống chừng từ và sổ kế toán phù hợp với quy định

- Quyết định 48: Doanh nghiệp xây dựng chứng từ và sổ kế toán theo những mẫu quy định trong Quyết định 48

b. Nguyên tắc kế toán và bút toán định khoản

Thông tư 133:

- Chỉ quy định nguyên tắc kế toán

- Không hướng dẫn chi tiết các bút toán định khoản. Doanh nghiệp tự thực hiện bút toán ghi sổ sao cho phù hợp quy trình luân chuyển chứng từ miễn sao BCTC đúng.

- Doanh nghiệp tự lựa chọn đồng tiền ghi sổ kế toán khi đáp ứng được các tiêu chí Chế độ quy định

- Doanh nghiệp được tự quyết định ghi hoặc không ghi doanh thu từ các giao dịch nội bộ mà không phụ thuộc chứng từ xuất ra

- Doanh nghiệp được tự quy định cho đơn vị hạch toán phụ thuộc ghi nhận khoản vốn nhận từ doanh nghiệp là nợ phải trả hoặc vốn chủ sở hữu

- Doanh nghiệp Được lựa chọn biểu mẫu BCTC theo tính thanh khoản giảm dần hoặc phân biệt ngắn hạn, dài hạn theo truyền thống...

Quyết định 48:

- Quy định chi tiết các bút toán định khoản

- Ghi sổ theo Đồng Việt Nam

- Việc ghi nhân doanh thu từ các giao dịch nội bộ căn cứ vào các chứng từ xuất ra là Hóa đơn GTGT hoặc Phiếu xuất kho kiêm vận chuyển nội bộ

Quy định rõ biểu mẫu BCTC và doanh nghiệp phải áp dụng.

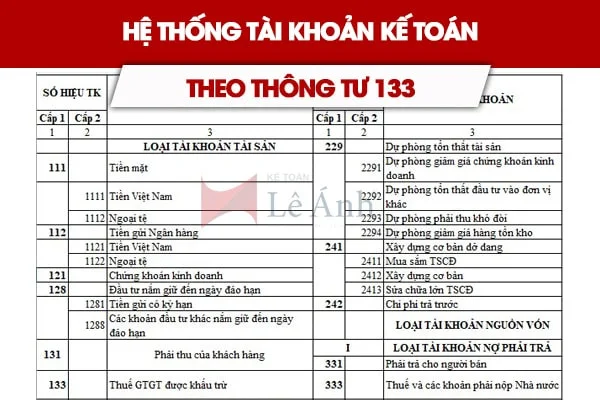

c. Hệ thống tài khoản thông tư 133 với quyết định 48

| Thông tư 133 | Quyết định 48 |

| Tài Khoản đầu 1 | |

| Không có | TK 1113, 1123: Vàng, bạc, kim khí quý, đá quý |

TK 121: Chứng khoán kinh doanh - 1211: Cổ phiếu - 1212: Trái phiếu, tín phiếu, kỳ phiếu | TK 121: Đầu tư tài chính ngắn hạn |

TK 128: Đầu tư nắm giữ đến ngày đáo hạn - 1288: Đầu tư ngắn hạn khác | |

TK 136: Phải thu nội bộ - 1361: Vốn kinh doanh ở các đơn vị trực thuộc - 1368: Phải thu nội bộ khác | Không có |

TK 138: Phải thu khác - 1381: Tài sản thiếu chờ xử lý - 1386: Cầm cố, thế chấp, ký quỹ, ký cược - 1388: Phải thu khác | TK 138: Phải thu khác - 1381: Tài sản thiếu chờ xử lý - 1388: Phải thu khác |

| Không có | TK 142: Chi phí trả trước ngắn hạn |

| TK 151: Hàng mua đang đi đường | Không có |

| Không có | TK 171: Giao dịch mua bán lại trái phiếu của Chính phủ |

| Tài khoản đầu 2 | |

| Không có | TK 221: Đầu tư tài chính dài hạn - 2212: Vốn góp liên doanh - 2213: Đầu tư vào công ty liên kết - 2218: Đầu tư tài chính dài hạn khác |

TK 229: Dự phòng tổn thất tài sản -TK 2291: Dự phòng giảm giá chứng khoán kinh doanh - TK 2292: Dự phòng tổn thất đầu tư vào đơn vị khác - TK 2293: Dự phòng phải thu khó đòi - TK 2294: Dự phòng giảm giá hàng tồn kho | TK 159: Các khoản dự phòng - 1591: Dự phòng giảm giá đầu tư tài chính ngắn hạn - 1593: Dự phòng giảm giá hàng tồn kho TK 229: Dự phòng giảm giá đầu tư tài chính ngắn hạn |

| TK 242: Chi phí trả trước | TK 242: Chi phí trả trước dài hạn |

| Không có | Tk 244: Ký quỹ, ký cược dài hạn |

| Tài khoản đầu 3 | |

| Không có | TK 311: Vay ngắn hạn |

| Không có | TK 315: Nợ dài hạn đến hạn trả |

| TK 336: Phải trả nội bộ | Không có |

TK 341: Vay và nợ cho thuê tài chính - TK 3411: Các khoản đi vay - TK 3412: Nợ thuê tài chính | TK 341: Vay, nợ dài hạn - 3411: Vay dài hạn - 3412: Nợ dài hạn - 3413: Trái phiếu phát hành + 34131: Mệnh giá trái phiếu + 34132: Chiết khấu trái phiếu + 34133: Phụ trội trái phiếu - 3414: Nhận ký quỹ, ký cược dài hạn |

TK 343: Trái Phiếu phát hành - 3431: Trái phiếu thường + 34311: Mệnh giá trái phiếu + 34312: Chiết khấu trái phiếu + 34313: Phụ trội trái phiếu - 3432: Trái phiếu chuyển đổi | |

| TK 344: Nhận ký quỹ, ký cược | |

| Không có | TK 351: Quỹ dự phòng trợ cấp mất việc làm |

TK 352: Dự phòng phải trả - 3521: Dự phòng bảo hành sản phẩm hàng hóa - 3522: Dự phòng bảo hành công trình xây dựng - 3523: Dự phòng tái cơ cấu doanh nghiệp - 3524: Dự phòng phải trả khác | TK 352: Dự phòng phải trả (Không có tài khoản cấp 2) |

Bạn cũng có thể đọc thêm bài viết:

- Những nét chính về chế độ kế toán trong doanh nghiệp vừa và nhỏ theo Thông tư 133/2016/TT-BTC

- Xử lý chi phí thuê nhà mới nhất

- Cách xử lý chi phí công tác hợp lý

- Cách xử lý tình huống đã viết hóa đơn GTGT nhưng khách hàng trả lại hàng

Mong bài viết trên của kế toán Lê Ánh giúp bạn so sánh được Thông tư 133/2016 và QĐ 48/2006/QĐ-BTC dễ dàng hơn.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp . Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này.

Kế toán Lê Ánh chúc bạn thành công!

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính ... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học hành chính nhân sự, khóa học xuất nhập khẩu tại TPHCM, Hà Nội và online chất lượng tốt nhất hiện nay.

Bài viết liên quan

Hệ thống tài khoản kế toán theo Thông tư 133/2016/TT-BTC

Những doanh nghiệp nào phải sử dụng hệ thống tài khoản kế toán theo Thông tư 133/2016/TT-BTC. Các ...

Thông tư 133/2016/TT-BTC bản đầy đủ nhất

Download thông tư 133/2016/TT-BTC chính thức được áp dụng từ ngày 01/01/2017. Kế toán nên tải Thông ...

Hạch toán tài khoản 136 – phải thu nội bộ theo thông tư 133/2016/TT-BTC

Tài khoản phải thu nội bộ 136 theo thông tư 133 năm 2016 của BTC dành cho các doanh nghiệp vừa và ...

THÔNG TƯ SỐ 133/2016/TT-BTC THAY THẾ QUYẾT ĐỊNH 48/2006/QĐ-BTC Từ ngày 1/1/2017.

Kế toán Lê Ánh được biết Bộ Tài chính vừa ban hành thông tư số 133/2016/TT-BTC ngày 26 tháng 8 năm ...

Từ 01/07/2016, Doanh nghiệp phải đóng 1% quỹ lương đóng BHXH bắt buộc vào quỹ bảo hiểm tai nạn lao động

Nghị định 37/2016/NĐ-CP ban hành ngày 15/05/2016 chính thức có hiệu lực từ ngày 01/07/2016 đã quy ...

Danh mục hệ thống tài khoản theo thông tư 200/2014/TT-BTC mới nhất

Kế toán cần nắm vững danh mục tài khoản kế toán mà doanh nghiệp mình áp dụng để hạch toán chính xác. ...