Cách xử lý chi phí công tác hợp lý

Chi phí công tác là khoản chi hay gặp tại doanh nghiệp. Để ghi nhận chi phí công tác hợp lý, các kế toán nên làm theo hướng dẫn sau của các kế toán trưởng lâu năm kinh nghiệm tại lớp học kế toán thực hành của Kế toán Lê Ánh.

I. Yêu cầu ghi nhận chi phí công tác là chi phí hợp lý

Doanh nghiệp cần có đầy đủ hóa đơn chứng từ hợp pháp minh chứng cho các khoản chi công tác thì chi phí công tác sẽ được coi là chi phí hợp lý.

Cụ thể như sau:

1. Các hóa đơn, chứng từ trong quá trình đi công tác như: Vé máy bay, thẻ lên máy bay (cùi vé), vé tàu xe, hóa đơn phòng nghỉ, hóa đơn taxi, hóa đơn ăn uống….(Ghi nhớ nếu hóa đơn trên 20 triệu phải chuyển khoản)

Xem thêm: Cách xử lý chi phí vé máy bay hợp lý

2. Quyết định cử đi công tác (Nêu rõ cán bộ được cử đi, nội dung, thời gian, phương tiện).

.png.webp)

3. Quy chế tài chính hoặc quy chế nội bộ của Công ty có quy định về mức chi công tác.

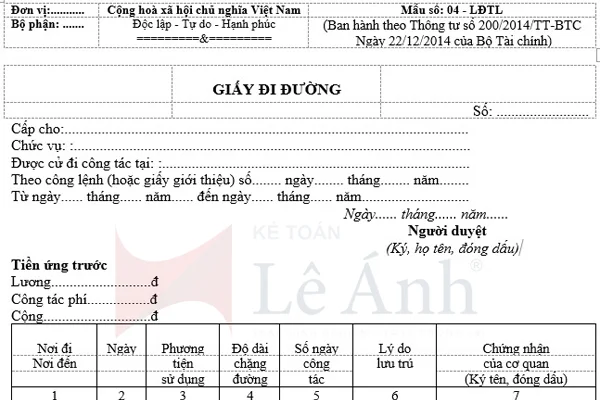

4. Giấy đi đường có xác nhận của Doanh nghiệp cử đi công tác (ngày đi, ngày về) và nơi được cử đến công tác (ngày đến, ngày đi) hoặc xác nhận của nhà khách nơi lưu trú.

II. Định mức về chi phí công tác

Từ ngày 6/8/2015 Theo khoản 2.9 điều 4 Thông tư 96/2015/TT-BTC:

- Bỏ mức khống chế đối với khoản chi phụ cấp cho người lao động đi công tác, DN được tính vào chi phí được trừ nếu có hóa đơn, chứng từ theo quy định. Học kế toán doanh nghiệp ở đâu

- Nếu DN có khoán phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của DN thì được tính vào chi phí được trừ khoản chi khoán.

Cụ thể như sau:

"2.9. Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động.

- Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

- Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

- Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

- Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

III. Chia sẻ kinh nghiệm khi làm việc với cơ quan Thuế

Khi làm việc với cơ quan Thuế, họ sẽ hỏi rất nhiều câu hỏi liên quan đến các chứng từ mà bạn cung cấp, quan điểm là bạn phải có bằng chứng cho những câu trả lời mà bạn đưa cho họ. Về mặt chứng từ bạn cần làm 2 việc sau:

Chuẩn bị đầy đủ chứng từ kèm theo như mục I

Chuẩn bị bằng chứng cho những câu trả lời của những câu hỏi mà cơ quan Thuế đưa ra.

Ví dụ: Nội dung đi công tác là gì (ký hợp đồng hay trao đổi công việc)? Căn cứ gì để quyết định đi công tác (thư mời của đối tác, công văn về nội dung chuyến đi công tác này)? Biên bản cuộc họp hoặc hợp đồng ký kết đâu? Hoặc nếu là đi đòi nợ thì bạn nhớ phải mang biên bản đối chiếu kẹp vào, không là dễ bị loại chi phí luôn lắm đó.

Do vậy bạn hãy chuẩn bị câu trả lời cho chứng câu hỏi trên bằng văn bản (ví dụ làm biên bản cuộc họp hoặc hợp đồng ký kết kẹp theo bộ chứng từ vé máy bay), chắc chắn nó sẽ rất giúp ích cho bạn.

Bạn cần nhớ, bất cứ chi phí gì bạn đã đưa vào chi phí hợp lý thì bạn phải hiểu rõ nó, phải thu thập đầy đủ chứng từ nhất có thể để chứng minh, không nên bỏ qua cái gì cả, và phải nghĩ sẵn các câu trả lời và lý lẽ phản biện cho các câu hỏi mà cơ quan thuế có thể sẽ vặn vẹo bạn, dù nó đi quá sâu vào nội bộ công ty bạn. học kế toán thực tế

Tóm lại, bạn phải xác định là: khi đã đưa vào chi phí hợp lý, phải chuẩn bị đủ bằng chứng chứng minh cho nội dung mà các bạn đưa ra.

>>>>>>Xem thêm: Mẫu Quyết định cử đi công tác

Để biết nhiều hơn những kinh nghiệm xử lý ngoài thực tế, mời các bạn tham gia khóa học Kế toán tổng hợp thực hành hoặc khóa học kế toán Thuế chuyên sâu để được các Kế toán trưởng giỏi tại Kế toán Lê Ánh hướng dẫn chi tiết cách làm.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Bên cạnh các khóa học đào tạo kế toán, Lê Ánh còn triển khai các khóa học xuất nhập khẩu tại các trung tâm trực thuộc, nếu các bạn học viên muốn tham khảo thêm thông tin về các khóa học này, bạn vui lòng truy cập website: ketoanleanh.edu.vn.

Bài viết liên quan

Mẫu giấy cử đi công tác

Quyết định cử người lao động đi công tác là chứng từ quan trọng để chứng minh khoản chi phí công tác ...

MẪU GIẤY ĐI ĐƯỜNG MỚI NHẤT VÀ CÁCH LẬP THEO THÔNG TƯ 200

Giấy đi đường là một chứng từ quan trọng để ghi nhận chi phí công tác là hợp lý. Kế toán Lê Ánh gửi ...

Chế độ kế toán là gì?

Chế độ kế toán là tên gọi chung của các nguyên tắc, các quy định và chuẩn mực kế toán,... mà kế toán ...

Cách xử lý chi phí bánh trung thu biếu tặng nhân viên, khách hàng

Mùa trung thu đến rồi, các doanh nghiệp thường dùng những hộp bánh trung thu để tặng cho nhân viên ...

Quy định về thời gian và mức lương thử việc

Các doanh nghiệp phải áp dụng đúng quy định về thời gian và mức lương thử việc để đảm bảo quyền lợi ...

Cách định khoản Hàng bán bị trả lại

Hàng bán bị trả lại được ghi nhận vào tài khoản 5212. Khi phát sinh nghiệp vụ hàng bán bị trả lại, ...