Chuyên đề 1: Cách xử lý tình huống đã viết hóa đơn GTGT nhưng khách trả lại hàng

Tình huống khách hàng trả lại hàng khi đã viết hóa đơn GTGT là tình huống mà các kế toán và doanh nghiệp thường gặp trong thực tế. Cách xử lý tình huống này làm sao vừa khéo léo, vừa đúng luật là nhiệm vụ mà các kế toán phải làm. Các kế toán trưởng tại lớp học kế toán thực hành của Kế toán Lê Ánh sẽ hướng dẫn bạn cách xử lý tối ưu trong trường hợp này như sau:

>>>>>Xem thêm chuyên đề 2: Viết sai hóa đơn GTGT - Cách xử lý theo thông tư mới nhất

Cách xử lý tình huống đã viết hóa đơn GTGT nhưng khách trả lại hàng

Trường hợp 1: Khách hàng là đối tượng có khả năng cấp Hóa đơn GTGT.

a. Quy định liên quan: Căn cứ vào điểm 2.8 Phụ lục 4 của TT39/2014 ngảy 31/2/2014 về hóa đơn như sau:

Tổ chức, cá nhân mua hàng hoá, người bán đã xuất hoá đơn, người mua đã nhận hàng, nhưng sau đó người mua phát hiện hàng hoá không đúng quy cách, chất lượng phải trả lại toàn bộ hay một phần hàng hoá, khi xuất hàng trả lại cho người bán, cơ sở phải lập hoá đơn, trên hoá đơn ghi rõ hàng hoá trả lại người bán do không đúng quy cách, chất lượng, tiền thuế GTGT (nếu có).

Chuẩn theo hướng dẫn trên, các kế toán tổng hợp tiến hành xử lý trong trường hợp này theo các bước sau:

b. Quy trình xử lý:

Bước 1: Khách hàng làm đề nghị trả lại hàng, trong đó nêu rõ lý do trả lại hàng.

Bước 2: Bên bán thẩm định lại các lý do trả lại hàng do bên mua đưa ra với các điều kiện trong hợp đồng mua hàng, nếu thấy hợp lý thì bên bán sẽ chấp nhận yêu cầu trả lại hàng của bên mua. lớp kế toán thực hành

Bước 3: Bên mua xuất hóa đơn GTGT cho bên A, trên hóa đơn ghi rõ lý do trả lại hàng hóa cho người bán (do hàng không đúng quy cách, chất lượng ...)

Bước 4: Bên bán nhận lại hàng, tiến hành nhập kho hàng hóa, 2 bên kê khai hóa đơn GTGT hàng bán bị trả lại. Trong đó lưu ý cách kê khai thuế GTGT đối với bên bán hoặc bên mua như sau:

Bên bán kê khai hóa đơn của hàng bán bị trả lại tại bảng kê mua vào (PL 01-1), và kê khai dương, như trường hợp công ty mua hàng đầu vào.

Bên mua kê khai hóa đơn của hàng bán bị trả lại tại bảng kê bán ra(PL 01-2), và kê khai dương, như trường hợp công ty bán hàng đầu ra.

Ví dụ: ngày 05/07/2016 Cty Bình Viên có bán hàng cho Cty Thái Sơn 01 chiếc máy tính Vaio, với giá 22tr (đã bao gồm 10% VAT). Sau khi nhận hàng, công ty Thái Sơn phát hiện máy bị lỗi, đã yêu cầu trả lại hàng, công ty Thái Sơn sẽ xuất hóa đơn hàng bán bị trả lại như sau:

.png.webp)

c. Hồ sơ hàng bán bị trả lại như sau:

Bên bán: Hợp đồng mua bán, hóa đơn GTGT hàng bán ra, chứng từ thanh toán, phiếu xuất kho hàng bán, biên bản hàng bán bị trả lại, hóa đơn hàng bán bị trả lại, phiếu nhập kho hàng bán bị trả lại…

Bên mua: Hợp đồng mua bán, hóa đơn GTGT hàng mua vào, chứng từ thanh toán, phiếu nhập kho hàng mua, biên bản hàng bán đề nghị trả lại, hóa đơn hàng bán trả lại, phiếu xuất kho hàng trả lại...

Trường hợp 2: Khách hàng không có khả năng cấp hóa đơn GTGT (hóa đơn trực tiếp hoặc khách hàng cá nhân).

a. Quy định liên quan:

Căn cứ vào điểm 2.8 Phụ lục 4 của TT39/2014 ngảy 31/2/2014 về hóa đơn như sau:

Trường hợp người mua là đối tượng không có hoá đơn, khi trả lại hàng hoá, bên mua và bên bán phải lập biên bản ghi rõ loại hàng hoá, số lượng, giá trị hàng trả lại theo giá không có thuế GTGT, tiền thuế GTGT theo hoá đơn bán hàng (số ký hiệu, ngày, tháng của hoá đơn), lý do trả hàng và bên bán thu hồi hóa đơn đã lập.

b. Quy trình xử lý:

Bước 1: Khách hàng làm đề nghị trả lại hàng, trong đó nêu rõ lý do trả lại hàng. Học kế toán ở đâu tốt

Bước 2: Bên bán thẩm định lại các lý do trả lại hàng do bên mua đưa ra với các điều kiện trong hợp đồng mua hàng, nếu thấy hợp lý thì bên bán sẽ chấp nhận yêu cầu trả lại hàng của bên mua.

Có 2 tình huống xảy ra;

Tình huống 1: Bên mua trả lại toàn bộ hàng.

Khi đó, 2 bên sẽ làm biên bản thu hồi hóa đơn. Trong biên bản này quy định rõ chi tiết số lượng, chủng loại hàng bị trả lại, nguyên nhân hàng bán bị trả lại…

Sau đó, bên mua sẽ tiến hành thu hồi lại hóa đơn đã giao cho bên bán, thu hồi lại hàng đã bán và trả lại tiền cho bên bán. Bên bán tiến hành kê khai giảm thuế GTGT đầu ra và doanh thu bán hàng.

Hồ sơ hàng bán bị trả lại của bên A như sau: Hợp đồng mua hàng, hóa đơn GTGT (tổng số hàng đã bán cho khách hàng), chứng từ bên mua thanh toán cho bên A, phiếu xuất kho, công văn đề nghị trả lại hàng, biên bản thu hồi hóa đơn, phiếu nhập kho hàng bán bị trả lại, chứng từ thanh toán cho bên mua...

Tinh huống 2: Bên mua trả lại một phần hàng.

Trong tình huống này, 2 bên sẽ vẫn làm biên bản thu hồi hóa đơn như tình huống trên. Vì hóa đơn thu hồi này thể hiện giá trị của toàn bộ hàng bán, nên bên bán sẽ phải cấp lại 1 hóa đơn cho số hàng mà người mua chấp nhận mua (không trả lại).

Hồ sơ hàng bán bị trả lại của bên A như sau: Hợp đồng mua hàng, hóa đơn GTGT (tổng số hàng đã bán cho khách hàng), chứng từ bên mua thanh toán cho bên A, phiếu xuất kho, công văn đề nghị trả lại hàng, biên bản thu hồi hóa đơn, hóa đơn xuất cho số hàng bên mua chấp nhận mua, phiếu nhập kho hàng bán bị trả lại, chứng từ thanh toán cho bên mua...

Cách xử lý tình huống hàng bán bị trả lại trên là cách xử lý mà các kế toán trưởng giỏi dạy kế toán thực hành tại Kế toán Lê Ánh đang áp dụng ngoài thực tế. Do đó bạn hãy lưu lại bài viết hữu ích này.

Trên đây là cách xử lý tình huống đã viết hóa đơn GTGT nhưng khách trả lại hàng. Mong bài viết của Kế toán Lê Ánh giúp ích được cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh có đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin về khóa học này, bạn vui lòng truy cập website: ketoanleanh.edu.vn

Bài viết liên quan

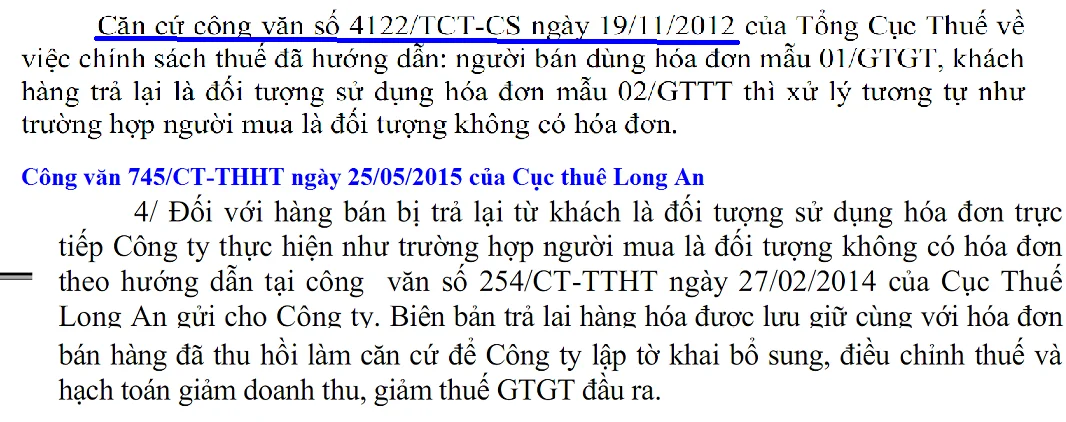

Cách kê khai thuế GTGT của hàng bán bị trả lại mới nhất

Kê khai thuế GTGT của hàng bán bị trả lại là công việc các kế toán tổng hợp hay lung túng. Kế toán ...

Các trường hợp được phép hủy hóa đơn

Các trường hợp được phép hủy hóa đơn được sử dụng trong một số tính huống nhất định khi hóa đơn ...

CÁCH XỬ LÝ CHỨNG TỪ VỀ CHI PHÍ VÉ MÁY BAY

Chi phí vé máy bay là chi phí thường gặp tại doanh nghiệp. Xử lý chứng từ để chi phí vé máy bay hợp ...

Sự khác nhau giữa hóa đơn bán hàng và hóa đơn GTGT

Hóa đơn bán hàng và hóa đơn GTGT đều được lập khi doanh nghiệp bán hàng và xuất hàng cho khách hàng. ...

Hướng dẫn chi tiết cách đăng ký người phụ thuộc giảm trừ gia cảnh

Thông tư 111/2013/TT-BTC đã quy định người nộp thuế có thu nhập từ tiền lương > 09 triệu/tháng để ...

Hồ sơ giảm trừ gia cảnh cho người phụ thuộc

Hồ sơ giảm trừ gia cảnh cho người phụ thuộc thì phải đăng ký người phụ thuộc giảm trừ gia cảnh với ...