Hướng dẫn chi tiết cách đăng ký người phụ thuộc giảm trừ gia cảnh

Thông tư 111/2013/TT-BTC đã quy định người nộp thuế có thu nhập từ tiền lương > 09 triệu/tháng để được giảm trừ gia cảnh đối với người phụ thuộc thì phải đăng ký người phụ thuộc giảm trừ gia cảnh và có hồ sơ chứng minh lưu tại doanh nghiệp. Bài viết dưới đây, đội ngũ giảng viên từ lớp học đào tạo kế toán tổng hợp tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách đăng ký người phụ thuộc giảm trừ gia cảnh.

1. Một số lưu ý khi đăng ký giảm trừ gia cảnh cho người phụ thuộc

Người nộp thuế TNCN phải có MST. Nếu không có MST thì không được giảm trừ gia cảnh cho người phụ thuộc.

Khi đăng ký người phụ thuộc giảm trừ gia cảnh, người phụ thuộc được cấp MST, Người nộp thuế được tạm giảm trừ gia cảnh từ khi đăng ký.

Khi thay đổi địa điểm làm việc, người nộp thuế phải làm thủ tục đăng ký và nộp hồ sơ chứng minh người phụ thuộc như đăng ký lần đầu.

Người nộp thuế có phát sinh nghĩa vụ nuôi dưỡng mà đăng ký giảm trừ gia cảnh cho người phụ thuộc muộn thì được tính giảm trừ gia cảnh khi khấu trừ thuế hàng tháng từ tháng đăng ký giảm trừ; khi quyết toán thuế được tính giảm trừ cho người phụ thuộc từ tháng nuôi dưỡng. Học kế toán ở đâu tốt

Ví dụ: Tháng 3/2016 bà Lan có nghĩa vụ nuôi dưỡng mẹ đẻ trên tuổi lao động nhưng đến tháng 6/2016 bà Lan mới đăng ký giảm trừ gia cảnh đối vơi mẹ đẻ. Như vậy, khi khấu trừ thuế hàng tháng, bà Lan được tính giảm trừ gia cảnh đối với mẹ đẻ từ tháng 06/2016; khi quyết toán thuế TNCN năm, bà Lan được tính giảm trừ gia cảnh đối với mẹ từ tháng 03/2016

2. Các biểu mẫu người nộp thuế phải đăng ký kê khai đối với người phụ thuộc

Người phụ thuộc là người tàn tật: nộp mẫu 22/XN-TNCN

Nếu người phụ thuộc không sống cùng nhưng người nộp thuế trực tiếp nuôi dưỡng: nộp Mẫu số 21b/XN-TNCN

Nếu người phụ thuộc không cùng hộ khẩu nhưng đang sống cùng người nộp thuế: nộp Mẫu số 21a/XN-TNCN

Nếu người phụ thuộc cùng hộ khẩu với người nộp thuế: bản sao công chứng sổ hộ khẩu. lớp học kế toán thuế

3. Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh:

a. Đăng ký lần đầu:

Bước 1: Người lao động nộp mẫu 02/ĐK-NPT-TNCN (ban hành theo Thông tư 92/TT-BTC) cho Doanh nghiệp .

Bước 2: Doanh nghiệp lập Mẫu 16TH trên phần mềm HTKK 3.3.7:

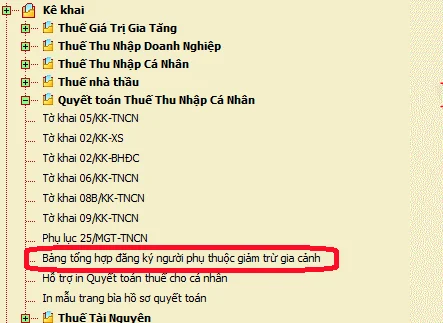

Đăng nhập vào phần mềm HTKK -> Kê khai -> Quyết toán thuế thu nhập cá nhân -> Bảng tổng hợp đăng ký người phụ thuộc giảm trừ gia cảnh.

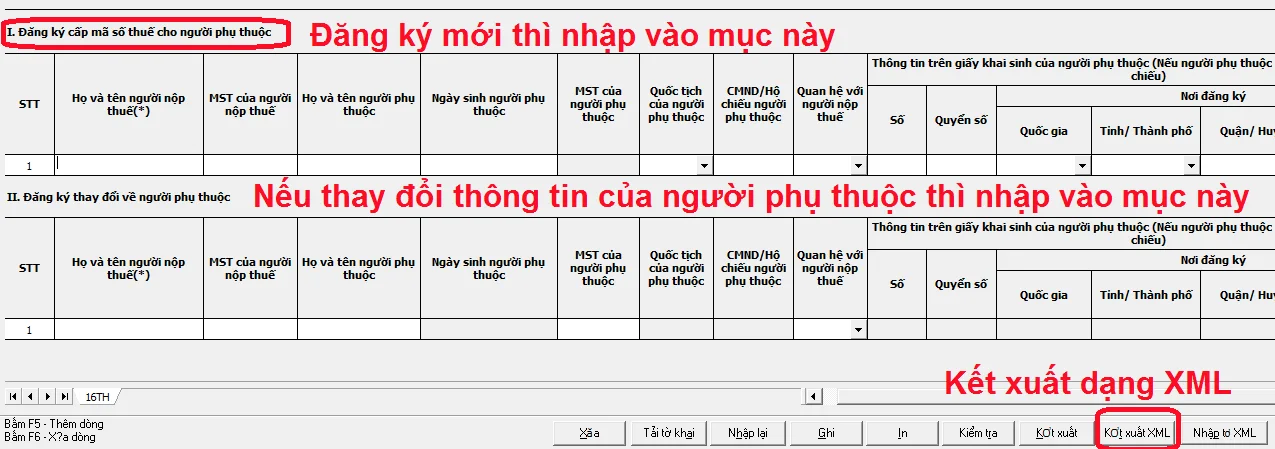

Chọn năm -> Lần đăng ký

Điền các thông tin cần thiết.

- Kết xuất file ra exel và lưu lại.

Bước 3: Nộp mẫu 16 TH cho chi cục thuế.

Lưu ý: Có chi cục thuế chỉ yêu cầu nộp Mẫu 16TH qua mạng, nhưng có những chi cục lại yêu cầu nộp qua mạng xong phải nộp trực tiếp bản cứng tại 1 cửa.

Có 2 cách nộp mẫu 16 TH qua mạng là qua nhantokhai.gdt.gov.vn hoặc tncnonline.com.vn.

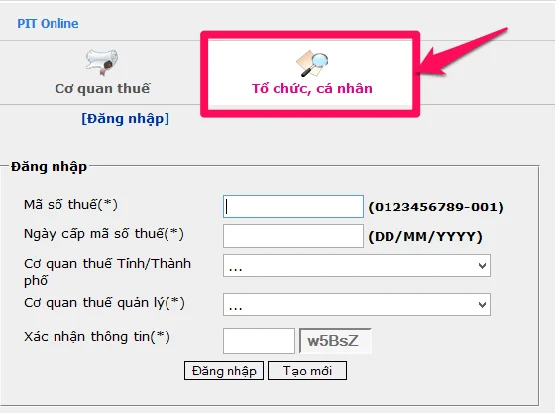

Cách 1. Nộp mẫu 16TH qua tncnonline.com.vn:

- Truy cập vào webstite tncnonline.com.vn -> Người phụ thuộc:

- Chọn mục: Tổ chức, cá nhân:

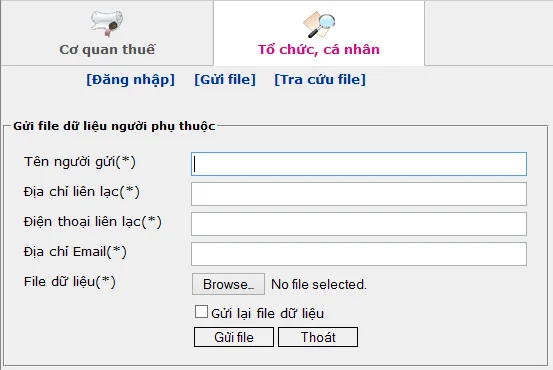

- Đăng nhập bằng mã số thuế của doanh nghiệp => gửi file => Điền đầy đủ thông tin vào sau đó chọn file exel 16 TH vừa lưu từ HTKK

- Gửi file.

=> Các bạn đợi từ 2 – 7 ngày vào kiểm tra kết quả. Vào Người phụ thuộc -> Tổ chức, cá nhân -> điền thông tin và chọn tra cứu file

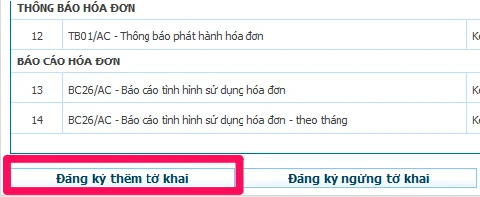

Cách 2. Nộp mẫu 16TH qua nhantokhai.gdt.gov.vn:

- Truy cập vào webstite nhantokhai.gdt.gov.vn -> Đăng nhập -> Tài khoản:

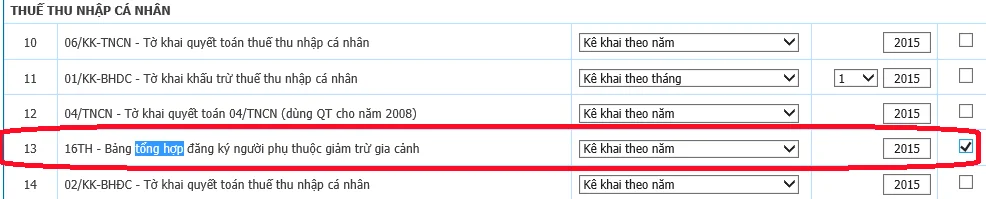

- Chọn phần: 16TH – Bảng tổng hợp đăng ký người phụ thuộc giảm trừ gia cảnh -> tích vào ô vuông.

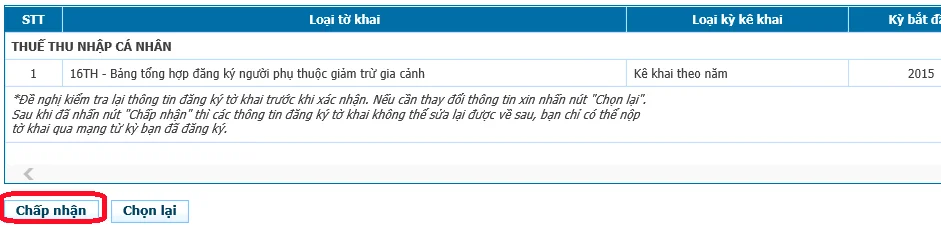

- Chọn: Tiếp tục -> Click: Chấp nhận

- Vào phần: NỘP TỜ KHAI để nộp mẫu 16 TH

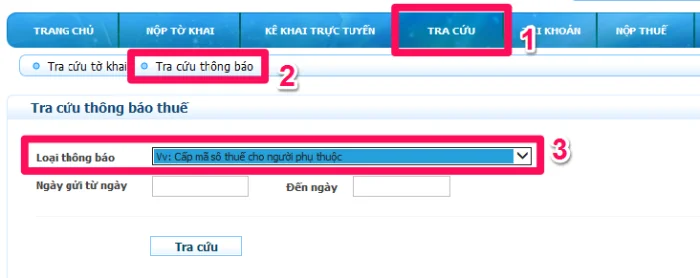

- Đợi từ 2 – 7 ngày để kiểm tra kết quả. Vào: Tra cứu -> Tra cứu thông báo -> chọn loại thông báo -> Tải về

b. Đăng ký khi có thay đổi về người phụ thuộc:

Khi người nộp thuế tăng/giảm về người phụ thuộc thì phải khai bổ sung thông tin thay đổi của người phụ thuộc theo Mẫu 02/ĐK-NPT-TNCN, trình tự đăng ký tương tự như đăng ký lần đầu.

4. Hồ sơ chứng minh người phụ thuộc giảm trừ gia cảnh

a. Thời hạn nộp hồ sơ chứng minh người phụ thuộc

- Trong vòng 3 tháng kể từ ngày nộp tờ khai đăng ký người phụ thuộc (bao gồm cả trường hợp đăng ký thay đổi người phụ thuộc)

- Nếu quá thời hạn trên người nộp thuế không nộp hồ sơ chứng minh người phụ thuộc sẽ không được giảm trừ cho người phụ thuộc và phải điều chỉnh lại số thuế phải nộp

b. Địa điểm nộp hồ sơ chứng minh người phụ thuộc

Người nộp nộp thuế cho doanh nghiệp và doanh nghiệp phải có trách nhiệm lưu giữ, xuất trình khi có cơ quan thuế đến kiểm tra

Bài viết liên quan: Hồ sơ giảm trừ gia cảnh cho người phụ thuộc

Kế toán Lê Ánh chúc bạn thành công!

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

Sự khác nhau giữa hóa đơn bán hàng và hóa đơn GTGT

Hóa đơn bán hàng và hóa đơn GTGT đều được lập khi doanh nghiệp bán hàng và xuất hàng cho khách hàng. ...

Chuyên đề 1: Cách xử lý tình huống đã viết hóa đơn GTGT nhưng khách trả lại hàng

Tình huống khách hàng trả lại hàng khi đã viết hóa đơn GTGT là tình huống mà các kế toán và doanh ...

Cách kê khai thuế GTGT của hàng bán bị trả lại mới nhất

Kê khai thuế GTGT của hàng bán bị trả lại là công việc các kế toán tổng hợp hay lung túng. Kế toán ...

Hồ sơ giảm trừ gia cảnh cho người phụ thuộc

Hồ sơ giảm trừ gia cảnh cho người phụ thuộc thì phải đăng ký người phụ thuộc giảm trừ gia cảnh với ...

Cách tính thuế TNCN khoán đối với hộ kinh doanh cá thể theo quy định mới nhất năm 2016

Nhiều hộ kinh doanh cá thể vẫn chưa biết cách tính thuế TNCN trong các hoạt động của mình mà chủ yếu ...

Thủ tục hoàn thuế TNCN mới nhất năm 2016

Cuối năm, khi quyết toán thuế TNCN mà người lao động có số thuế TNCN nộp thừa trong năm có thể được ...