Nội dung hóa đơn điện tử mới nhất

Một hóa đơn điện tử chuẩn và có tính pháp lý phải thì nội dung hóa đơn điện tử đó phải bao gồm đầy đủ các thông tin tên hóa đơn, ký hiệu hóa đơn, , ký hiệu mẫu số hóa đơn, số hóa đơn, tên, địa chỉ, mã số thuế của người bán, Tên, địa chỉ, mã số thuế của người mua, …..Bài viết sau kế toán Lê Ánh sẽ gửi đến bạn nội dung chi tiết của hóa đơn điện tử được quy định tại nghị định 119 và thông tư 68/2019.

>>>>Xem thêm: Các trường hợp bắt buộc phải sử dụng hóa đơn điện tử

Căn cứ pháp lý:

- Nghị định 119/NĐ-CP Quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

- Thông tư 68/2019/TT-BTC Hướng dẫn thực hiện một số điều của Nghị định số 119/2018/NĐ-CP ngày 12 tháng 9 năm 2018 của Chính phủ quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

I. Nội dung của hóa đơn điện tử

Theo quy định tại Nghị định 119/2018/NĐ-CP và Thông tư 68/2019/TT-BTC nội dung của hóa đơn điện tử được quy định cụ thể như sau:

1.Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn

a) Tên hóa đơn: bài tập nguyên lý kế toán

Tên hóa đơn là tên của từng loại hóa đơn quy định tại Điều 5 Nghị định số 119/2018/NĐ-CP được thể hiện trên mỗi hóa đơn, như: HÓA ĐƠN GIÁ TRỊ GIA TĂNG, HÓA ĐƠN BÁN HÀNG, PHIẾU XUẤT KHO KIÊM VẬN CHUYỂN ĐIỆN TỬ, TEM, VÉ, THẺ…

b) Ký hiệu mẫu số hóa đơn

Ký hiệu mẫu số hóa đơn là ký tự có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4 để phản ánh loại hóa đơn như sau:

- Số 1: Phản ánh loại Hóa đơn giá trị gia tăng.

- Số 2: Phản ánh loại Hóa đơn bán hàng.

- Số 3: Phản ánh loại Phiếu xuất kho kiêm vận chuyển điện tử.

- Số 4: Phản ánh các loại hóa đơn khác là tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung của hóa đơn điện tử theo quy định tại Điều này.

c) Ký hiệu hóa đơn cách viết cv

Ký hiệu hóa đơn là nhóm 6 ký tự gồm cả chữ viết và chữ số thể hiện ký hiệu hóa đơn để phản ánh các thông tin về loại hóa đơn có mã của cơ quan thuế hoặc hóa đơn không mã, năm lập hóa đơn, loại hóa đơn điện tử được sử dụng. Sáu (06) ký tự này được quy định như sau:

- Ký tự đầu tiên là một (01) chữ cái được quy định là C hoặc K để thể hiện hóa đơn điện tử loại có mã của cơ quan thuế hoặc loại không có mã của cơ quan thuế trong đó: C thể hiện hóa đơn điện tử có mã của cơ quan thuế, K thể hiện hóa đơn điện tử không có mã của cơ quan thuế.

- Hai ký tự tiếp theo là 2 chữ số Ả rập thể hiện năm lập hóa đơn điện tử được xác định theo 2 chữ số cuối của năm dương lịch. Ví dụ: Năm lập hóa đơn điện tử là năm 2019 thì thể hiện là số 19; năm lập hóa đơn điện tử là năm 2021 thì thể hiện là số 21.

- Một ký tự tiếp theo là một (01) chữ cái được quy định là T hoặc D hoặc L hoặc M thể hiện loại hóa đơn điện tử được sử dụng, cụ thể:

+ Chữ T: Áp dụng đối với hóa đơn điện tử do các doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế.

+ Chữ D: Áp dụng đối với hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức do các doanh nghiệp, tổ chức đăng ký sử dụng.

+ Chữ L: Áp dụng đối với hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh.

+ Chữ M: Áp dụng đối với hóa đơn điện tử được khởi tạo từ máy tính tiền.

- Hai ký tự cuối là chữ viết do người bán tự xác định căn cứ theo nhu cầu quản lý, trường hợp không có nhu cầu quản lý thì để là YY.

- Tại bản thể hiện, ký hiệu hóa đơn và ký hiệu mẫu số hóa đơn được thể hiện ở phía trên bên phải của hóa đơn (hoặc ở vị trí dễ nhận biết).

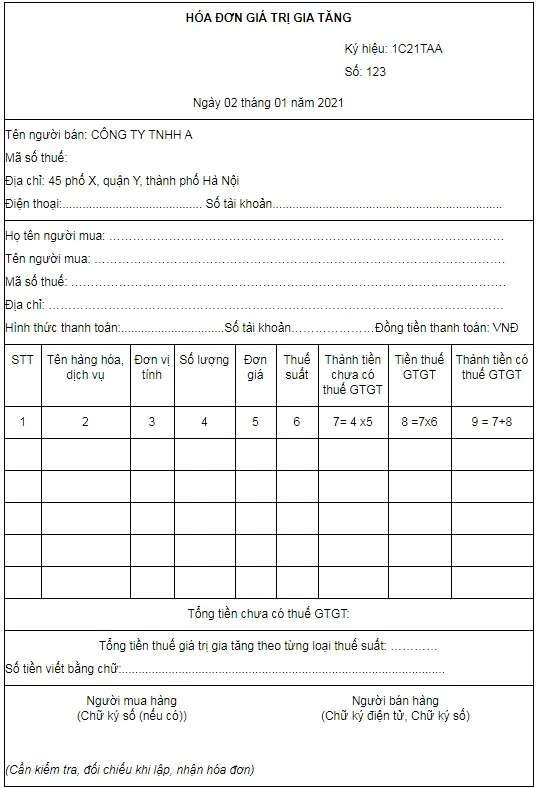

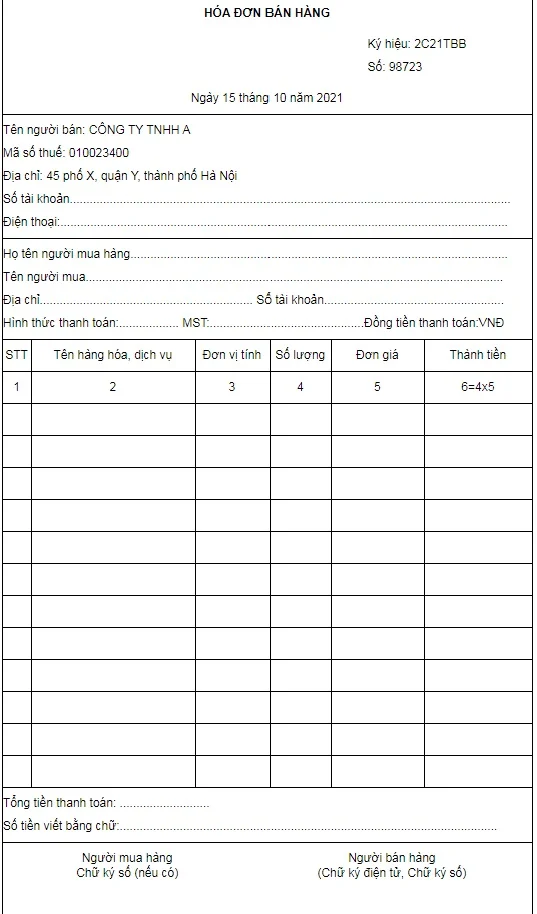

Một số mẫu hóa đơn điện tử phổ biến:

Ví dụ thể hiện các ký tự của ký hiệu mẫu hóa đơn và ký hiệu hóa đơn:

+ “1C21TAA” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2021 và là hóa đơn điện tử do doanh nghiệp, tổ chức, hộ cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế.

+ “2C21TBB” – là hóa đơn bán hàng có mã của cơ quan thuế được lập năm 2021 và là hóa đơn điện tử do doanh nghiệp, tổ chức, hộ cá nhân kinh doanh ký sử dụng với cơ quan thuế.

+ “1C22LBB” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2022 và là hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh.

+ “1K22TYY” – là hóa đơn giá trị gia tăng loại không có mã của cơ quan thuế được lập năm 2022 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế.

+ “1K22DAA” – là hóa đơn giá trị gia tăng loại không có mã của cơ quan thuế được lập năm 2022 và là hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức bắt buộc do các doanh nghiệp, tổ chức đăng ký sử dụng.

+ “3K22TAB” – là phiếu xuất kho kiêm vận chuyển điện tử loại không có mã của cơ quan thuế được lập năm 2022 và là chứng từ điện tử có nội dung của hóa đơn điện tử do doanh nghiệp đăng ký với cơ quan thuế.

d) Số hóa đơn

- Số hóa đơn là số thứ tự được thể hiện trên hóa đơn khi người bán lập hóa đơn. Số hóa đơn được ghi bằng chữ số Ả-rập có tối đa 8 chữ số, bắt đầu từ số 1 vào ngày 01/01 hoặc ngày bắt đầu sử dụng hóa đơn và kết thúc vào ngày 31/12 hàng năm có tối đa đến số 99 999 999. Hóa đơn được lập theo thứ tự liên tục từ số nhỏ đến số lớn trong cùng một ký hiệu hóa đơn và ký hiệu mẫu số hóa đơn.

- Trường hợp số hóa đơn không được lập theo nguyên tắc nêu trên thì hệ thống lập hóa đơn điện tử phải đảm bảo nguyên tắc tăng theo thời gian, mỗi số hóa đơn đảm bảo chỉ được lập, sử dụng một lần duy nhất và tối đa 8 chữ số.

2.Tên, địa chỉ, mã số thuế của người bán

Trên hóa đơn phải thể hiện tên, địa chỉ, mã số thuế của người bán theo đúng tên, địa chỉ, mã số thuế ghi tại giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư.

3. Tên, địa chỉ, mã số thuế của người mua (nếu người mua có mã số thuế)

a) Trường hợp người mua là cơ sở kinh doanh có mã số thuế thì tên, địa chỉ, mã số thuế của người mua thể hiện trên hóa đơn phải ghi theo đúng tại giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư.

b) Trường hợp người mua không có mã số thuế thì trên hóa đơn không phải thể hiện mã số thuế người mua. Một số trường hợp bán hàng hóa, cung cấp dịch vụ đặc thù cho người tiêu dùng là cá nhân quy định tại Khoản 3 Điều này thì trên hóa đơn không phải thể hiện tên, địa chỉ người mua. Trường hợp bán hàng hóa, cung cấp dịch vụ cho khách hàng nước ngoài đến Việt Nam thì thông tin về địa chỉ người mua có thể được thay bằng thông tin về số hộ chiếu hoặc giấy tờ xuất nhập cảnh và quốc tịch của khách hàng nước ngoài.

4. Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

a) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ

- Tên hàng hóa, dịch vụ: Trên hóa đơn phải thể hiện tên hàng hóa, dịch vụ bằng tiếng Việt. Trường hợp bán hàng hóa có nhiều chủng loại khác nhau thì tên hàng hóa thể hiện chi tiết đến từng chủng loại (ví dụ: điện thoại Samsung, điện thoại Nokia…). Trường hợp hàng hóa phải đăng ký quyền sử dụng, quyền sở hữu thì trên hóa đơn phải thể hiện các số hiệu, ký hiệu đặc trưng của hàng hóa mà khi đăng ký pháp luật có yêu cầu (ví dụ: Số khung, số máy của ô tô, mô tô, địa chỉ, cấp nhà, chiều dài, chiều rộng, số tầng của một ngôi nhà…). Các loại hàng hóa, dịch vụ đặc thù như điện, nước, dịch vụ viễn thông, dịch vụ truyền hình, dịch vụ công nghệ thông tin, bảo hiểm được bán theo kỳ nhất định thì trên hóa đơn phải ghi cụ thể kỳ cung cấp hàng hóa, dịch vụ.

Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dạng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt. Trường hợp hàng hóa, dịch vụ được giao dịch có quy định về mã hàng hóa, dịch vụ thì trên hóa đơn phải ghi cả tên và mã hàng hóa, dịch vụ.

- Đơn vị tính: Người bán căn cứ vào tính chất, đặc điểm của hàng hóa để xác định tên đơn vị tính của hàng hóa thể hiện trên hóa đơn theo đơn vị tính là đơn vị đo lường (ví dụ như: tấn, tạ, yến, kg, g, mg hoặc lượng, lạng, cái, con, chiếc, hộp, can, thùng, bao, gói, tuýp, m3, m2, m...). Đối với dịch vụ thì đơn vị tính xác định theo từng lần cung cấp dịch vụ và nội dung dịch vụ cung cấp.

- Số lượng hàng hóa, dịch vụ: Người bán ghi số lượng bằng chữ số Ả-rập căn cứ theo đơn vị tính nêu trên.

- Đơn giá hàng hóa, dịch vụ: Người bán ghi đơn giá hàng hóa, dịch vụ theo đơn vị tính nêu trên.

b) Thuế suất thuế giá trị gia tăng:

Thuế suất thuế giá trị gia tăng thể hiện trên hóa đơn là thuế suất thuế giá trị gia tăng tương ứng với từng loại hàng hóa, dịch vụ theo quy định của pháp luật về thuế giá trị gia tăng.

c) Thành tiền chưa có thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng được thể hiện bằng đồng Việt Nam theo chữ số Ả-rập, trừ trường hợp bán hàng thu ngoại tệ không phải chuyển đổi ra đồng Việt Nam thì thể hiện theo nguyên tệ.

Tổng số tiền thanh toán trên hóa đơn được thể hiện bằng đồng Việt Nam theo chữ số Ả rập và bằng chữ tiếng Việt, trừ trường hợp bán hàng thu ngoại tệ không phải chuyển đổi ra đồng Việt Nam thì tổng số tiền thanh toán thể hiện bằng nguyên tệ và bằng chữ tiếng nước ngoài.

Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng hoặc khuyến mại theo quy định của pháp luật thì phải thể hiện rõ khoản chiết khấu thương mại, khuyến mại trên hóa đơn điện tử. Việc xác định giá tính thuế giá trị gia tăng (thành tiền chưa có thuế giá trị gia tăng) trong trường hợp áp dụng chiết khấu thương mại dành cho khách hàng hoặc khuyến mại thực hiện theo quy định của pháp luật thuế giá trị gia tăng.

5. Chữ ký số, chữ ký điện tử của người bán và người mua.

- Trường hợp người bán là doanh nghiệp, tổ chức thì chữ ký số của người bán trên hóa đơn là chữ ký số của doanh nghiệp, tổ chức; trường hợp người bán là cá nhân thì sử dụng chữ ký số của cá nhân hoặc người được ủy quyền.

- Trường hợp người mua là cơ sở kinh doanh và người mua, người bán có thỏa thuận về việc người mua đáp ứng các điều kiện kỹ thuật để ký số, ký điện tử trên hóa đơn điện tử do người bán lập thì người mua ký số, ký điện tử trên hóa đơn.

- Trường hợp hóa đơn điện tử không nhất thiết phải có chữ ký số, chữ ký điện tử của người bán và người mua thực hiện theo quy định tại Khoản 3 Điều 3 Nghị định 119/NĐ-CP.

6. Thời điểm lập hóa đơn điện tử

Thời điểm lập hóa đơn điện tử xác định theo thời điểm người bán ký số, ký điện tử trên hóa đơn được hiển thị theo định dạng ngày, tháng, năm (ví dụ: ngày 30 tháng 4 năm 2019) và phù hợp với hướng dẫn tại Điều 4 Thông tư này.

7. Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế theo quy định tại Khoản 5 Điều 3 Nghị định số 119/2018/NĐ-CP.

Xem thêm: Học kế toán ở Cầu Giấy

II. Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn điện tử

Chữ viết , chữ số và đồng tiền thể hiện trên hóa đơn điện tử được quy định cụ thể trong khoản 2 điều 3 Nghị định 119/2018/NĐ-CP cụ thể như sau:

1.Chữ viết hiển thị trên hóa đơn là tiếng Việt.

Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dạng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt. Trường hợp chữ trên hóa đơn là chữ tiếng Việt không dấu thì các chữ viết không dấu trên hóa đơn phải đảm bảo không dẫn tới cách hiểu sai lệch nội dung của hóa đơn.

2.Chữ số hiển thị trên hóa đơn là chữ số Ả-rập: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9.

Người bán được lựa chọn: sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ phải đặt dấu chấm (.), nếu có ghi chữ số sau chữ số hàng đơn vị phải đặt dấu phẩy (,) sau chữ số hàng đơn vị hoặc sử dụng dấu phân cách số tự nhiên là dấu phẩy (,) sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ và sử dụng dấu chấm (.) sau chữ số hàng đơn vị trên chứng từ kế toán.

3.Đồng tiền ghi trên hóa đơn là Đồng Việt Nam, ký hiệu quốc gia là “đ”.

- Trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối, thì đơn giá, thành tiền, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng số tiền thanh toán được ghi bằng nguyên tệ. Người bán đồng thời thể hiện trên hóa đơn tỷ giá nguyên tệ với đồng Việt Nam theo tỷ giá theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

- Mã ký hiệu ngoại tệ theo tiêu chuẩn quốc tế (ví dụ: 13.800,25 USD - Mười ba nghìn tám trăm đô la Mỹ và hai mươi nhăm xu, ví dụ: 5.000 EUR- Năm nghìn euro).

- Trường hợp bán hàng hóa phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối và được nộp thuế bằng ngoại tệ thì tổng số tiền thanh toán thể hiện trên hóa đơn thể hiện theo nguyên tệ, không phải quy đổi ra đồng Việt Nam.

III. Mội số nội dung khác trên hóa đơn điện tử

1.Ngoài nội dung như trên, doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh có thể tạo thêm thông tin về biểu trưng hay lo-go để thể hiện nhãn hiệu, thương hiệu hay hình ảnh đại diện của người bán. Tùy theo đặc điểm, tính chất giao dịch và yêu cầu quản lý, trên hóa đơn có thể thể hiện thông tin về Hợp đồng mua bán, lệnh vận chuyển, mã khách hàng và các thông tin khác.

2.Đối với Phiếu xuất kho kiêm vận chuyển điện tử trên phiếu thể hiện các thông tin liên quan lệnh điều động nội bộ, người nhận hàng, người xuất hàng, địa chỉ kho xuất, địa chỉ kho nhận; phương tiện vận chuyển cụ thể:

- Tên người xuất hàng, Lệnh điều động nội bộ.

- Địa chỉ kho xuất hàng, tên người vận chuyển và phương tiện vận chuyển.

- Tên người nhận hàng.

- Địa chỉ kho nhận hàng.

V.Các trường hợp hóa đơn không nhất thiết có đầy đủ các nội dung

Hóa đơn để có tính pháp lý cần phải có đầy đủ nội dung cần thiết theo quy định. Tuy nhiên sẽ có một số trường hợp hóa đơn không có đầy đủ các nội dung vẫn được chấp thuận. Cụ thể như sau:

1.Trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua (bao gồm cả trường hợp lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ cho khách hàng ở nước ngoài). Trường hợp người mua là cơ sở kinh doanh và người mua, người bán có thỏa thuận về việc người mua đáp ứng các điều kiện kỹ thuật để ký số, ký điện tử trên hóa đơn điện tử do người bán lập thì hóa đơn điện tử có chữ ký số, ký điện tử của người bán và người mua theo thỏa thuận giữa hai bên.

2.Đối với hóa đơn điện tử bán hàng tại siêu thị, trung tâm thương mại mà người mua là cá nhân không kinh doanh thì trên hóa đơn không nhất thiết phải có tên, địa chỉ, mã số thuế người mua.

3. Đối với hóa đơn điện tử bán xăng dầu cho khách hàng là cá nhân không kinh doanh thì không nhất thiết phải có các chỉ tiêu tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn; tên, địa chỉ, mã số thuế của người mua, chữ ký điện tử của người mua; chữ ký số, chữ ký điện tử của người bán, thuế suất thuế giá trị gia tăng. Người bán phải đảm bảo lưu trữ đầy đủ hóa đơn điện tử đối với trường hợp bán xăng dầu cho khách hàng là cá nhân không kinh doanh theo quy định và đảm bảo có thể tra cứu khi cơ quan có thẩm quyền yêu cầu.

4. Đối với hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn không nhất thiết phải có chữ ký điện tử, chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất thuế giá trị gia tăng. Trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá.

5. Đối với chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho người mua là cá nhân không kinh doanh được xác định là hóa đơn điện tử thì trên hóa đơn không nhất thiết phải có ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, số thứ tự hóa đơn, thuế suất thuế giá trị gia tăng, mã số thuế, địa chỉ người mua, chữ ký số, chữ ký điện tử người bán.

Trường hợp tổ chức kinh doanh hoặc tổ chức không kinh doanh mua dịch vụ vận tải hàng không thì chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho các cá nhân của tổ chức kinh doanh, cá nhân của tổ chức không kinh doanh thì không được xác định là hóa đơn điện tử. Doanh nghiệp kinh doanh dịch vụ vận tải hàng không hoặc đại lý phải lập hóa đơn điện tử có đầy đủ các nội dung theo quy định giao cho tổ chức có cá nhân sử dụng dịch vụ vận tải hàng không.

6.Đối với hóa đơn của hoạt động xây dựng, lắp đặt; hoạt động xây nhà để bán có thu tiền theo tiến độ theo hợp đồng thì trên hóa đơn không nhất thiết phải có đơn vị tính, số lượng, đơn giá.

7.Đối với Phiếu xuất kho kiêm vận chuyển điện tử thì trên Phiếu xuất kho kiêm vận chuyển điện tử không thể hiện các tiêu thức người mua mà thể hiện tên người vận chuyển, phương tiện vận chuyển, địa chỉ kho xuất hàng, địa chỉ kho nhập hàng; không thể hiện tiền thuế, thuế suất, tổng số tiền thanh toán.

8.Hóa đơn sử dụng cho thanh toán Interline giữa các hãng hàng không được lập theo quy định của Hiệp hội vận tải hàng không quốc tế thì trên hóa đơn không nhất thiết phải có các chỉ tiêu: ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, tên địa chỉ, mã số thuế của người mua, chữ ký điện tử của người mua, đơn vị tính, số lượng, đơn giá.

Trên đây là những hướng dẫn về việc đăng ký hóa đơn điện tử mới nhất theo nghị định 119/2018 và Thông tư 68/2019 được tổng hợp và biên soạn lại bởi đội ngũ giảng viên tại Kế toán Lê Ánh. Mong bài viết này sẽ có ích với bạn đọc!

>>>>>Bài viết liên quan:

Xuất hóa đơn điện tử kèm bảng kê

Để có thể hiểu rõ và làm tốt các công việc kế toán ngoài việc tự trau dồi thêm kinh nghiệm thực tế, các bạn cũng có thể tham gia các khóa học kế toán thực hành tại trung tâm. Tham khảo bài viết để lựa chọn được địa chỉ học kế toán thực hành chất lượng: khóa học kế toán thực hành

Kế toán Lê Ánh chúc bạn thành công!

Hiện tại trung tâm Lê Ánh có đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin về khóa học này, bạn vui lòng truy cập website: ketoanleanh.edu.vn

Bài viết liên quan

Hướng dẫn xử lý tình trạng trùng mã số thuế cá nhân

Hiện nay, một cá nhân được cấp hai mã số thuế là tình trạng xảy ra khá thường xuyên khiến người lao ...

Hướng dẫn thủ tục nộp thuế môn bài lần đầu cho công ty mới thành lập

Chính sách thuế 2019 có nhiều thay đổi, đặc biệt đối với công ty mới thành lập. Để không bị bỡ ngỡ ...

Điều kiện và hồ sơ hoàn thuế GTGT theo quy định mới nhất

Cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ thuế được hoàn thuế GTGT nếu có số thuế GTGT đầu ...

Xuất hóa đơn điện tử kèm bảng kê

Theo quy định tại nghị định 119/2018/NĐ-CP có hiệu lực từ ngày 01/11/2018 thì các doanh nghiệp sẽ ...

Những công việc định kỳ kế toán cần làm về thuế

Công việc của kế toán đòi hỏi sự chính xác và đúng hạn. Ngoại trừ mùa báo cáo, quyết toán cuối năm ...

Chế độ hóa đơn và thuế đối với xuất khẩu ủy thác mới nhất

Trong thực tế có nhiều cá nhân hay doanh nghiệp không tự mở được tờ khai hải quan nên doanh nghiệp ...