Thủ tục thay đổi thông tin đăng ký thuế theo mẫu 08-MST

Thủ tục thay đổi thông tin đăng ký thuế gồm những gì? Đó là câu hỏi của nhiều bạn kế toán, Trung tâm kế toán Lê ánh sẽ hướng dẫn cách làm các thủ tục thay đổi thông tin đăng ký thuế mới nhất theo Thông tư Số 156/2020/TT-BTC.

>>>>>>>>>Bài viết xem thêm: Mức phạt chậm nộp thuế, hồ sơ thuế không đầy đủ

1, Căn cứ pháp lý

- Thông tư số 105/2020/TT-BTC Hướng dẫn về đăng ký thuế ban hành ngày 03 tháng 12 năm 2020

- Luật quản lý thuế số 38/2019/QH14 ban hành ngày 13 tháng 6 năm 2019

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế thực hiện theo quy định tại Điều 36 Luật Quản lý thuế

Điều 36. Thông báo thay đổi thông tin đăng ký thuế

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi thông tin đăng ký thuế thì thực hiện thông báo thay đổi thông tin đăng ký thuế cùng với việc thay đổi nội dung đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

Trường hợp người nộp thuế thay đổi địa chỉ trụ sở dẫn đến thay đổi cơ quan thuế quản lý, người nộp thuế phải thực hiện các thủ tục về thuế với cơ quan thuế quản lý trực tiếp theo quy định của Luật này trước khi đăng ký thay đổi thông tin với cơ quan đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế khi có thay đổi thông tin đăng ký thuế thì phải thông báo cho cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi.

3. Trường hợp cá nhân có ủy quyền cho tổ chức, cá nhân chi trả thu nhập thực hiện đăng ký thay đổi thông tin đăng ký thuế cho cá nhân và người phụ thuộc thì phải thông báo cho tổ chức, cá nhân chi trả thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi; tổ chức, cá nhân chi trả thu nhập có trách nhiệm thông báo cho cơ quan quản lý thuế chậm nhất là 10 ngày làm việc kể từ ngày nhận được ủy quyền của cá nhân.

1. Thay đổi thông tin đăng ký thuế nhưng không làm thay đổi cơ quan thuế quản lý trực tiếp

a) Người nộp thuế theo quy định tại Điểm a, b, c, d, đ, e, h, i, n Khoản 2 Điều 4 Thông tư này (Xem chi tiết: Đối tượng đăng ký thuế) nộp hồ sơ đến cơ quan thuế quản lý trực tiếp như sau:

a.1) Hồ sơ thay đổi thông tin đăng ký thuế của người nộp thuế theo quy định tại Điểm a, b, c, đ, h, n Khoản 2 Điều 4 Thông tư này, gồm:

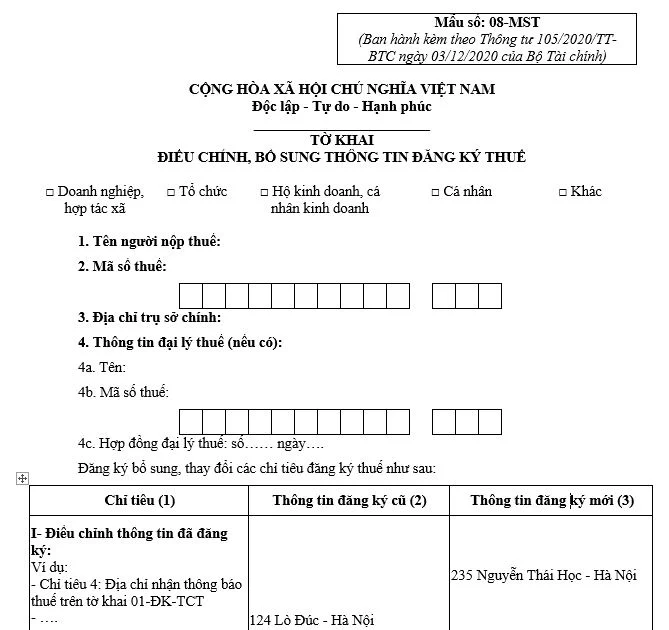

- Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu 08-MST ban hành kèm theo Thông tư này;

- Bản sao Giấy phép thành lập và hoạt động, hoặc Giấy chứng nhận đăng ký hoạt động đơn vị phụ thuộc, hoặc Quyết định thành lập, hoặc Giấy phép tương đương do cơ quan có thẩm quyền cấp nếu thông tin trên các Giấy tờ này có thay đổi.

.png.webp)

a.2) Hồ sơ thay đổi thông tin đăng ký thuế của người nộp thuế theo quy định tại Điểm d Khoản 2 Điều 4 Thông tư này, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu 08-MST ban hành kèm theo Thông tư này.

a.3) Hồ sơ thay đổi thông tin đăng ký thuế của nhà cung cấp ở nước ngoài quy định tại Điểm e Khoản 2 Điều 4 Thông tư này thực hiện theo quy định tại Thông tư của Bộ Tài chính về hướng dẫn thi hành một số điều của Luật Quản lý thuế.

a.4) Hồ sơ thay đổi thông tin đăng ký thuế của hộ kinh doanh, cá nhân kinh doanh theo quy định tại Điểm i Khoản 2 Điều 4 Thông tư này, gồm:

- Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này hoặc Hồ sơ khai thuế theo quy định của pháp luật về quản lý thuế;

Tải về mẫu số 08-MST

- Bản sao Giấy chứng nhận đăng ký hộ kinh doanh nếu thông tin trên Giấy chứng nhận đăng ký hộ kinh doanh có thay đổi;

- Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài và người có quốc tịch Việt Nam sinh sống tại nước ngoài nếu thông tin trên các Giấy tờ này có thay đổi.

b) Người nộp thuế là nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí quy định tại Điểm h Điều 4 Thông tư này khi chuyển nhượng phần vốn góp trong tổ chức kinh tế hoặc chuyển nhượng một phần quyền lợi tham gia hợp đồng dầu khí, nộp hồ sơ thay đổi thông tin đăng ký thuế tại Cục Thuế nơi người điều hành đặt trụ sở.

Hồ sơ thay đổi thông tin đăng ký thuế, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu 08-MST ban hành kèm theo Thông tư này.

2. Thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp

a) Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, thành phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp.

Người nộp thuế nộp hồ sơ thay đổi cho cơ quan thuế quản lý trực tiếp (cơ quan thuế nơi chuyển đi) để thực hiện các thủ tục về thuế trước khi đăng ký thay đổi địa chỉ trụ sở đến cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã.

Hồ sơ nộp tại cơ quan thuế nơi chuyển đi, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này.

Sau khi nhận được Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này của cơ quan thuế nơi chuyển đi, doanh nghiệp, hợp tác xã thực hiện đăng ký thay đổi địa chỉ trụ sở tại cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã.

b) Người nộp thuế thuộc diện đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại Điểm a, b, c, d, đ, h, i, n Khoản 2 Điều 4 Thông tư này khi có thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, thành phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp thực hiện như sau:

b.1) Tại cơ quan thuế nơi chuyển đi

Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan thuế quản lý trực tiếp (cơ quan thuế nơi chuyển đi). Hồ sơ thay đổi thông tin đăng ký thuế cụ thể như sau:

- Đối với người nộp thuế theo quy định tại Điểm a, b, c, đ, h, n Khoản 2 Điều 4 Thông tư này, gồm:

+ Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này;

+ Bản sao Giấy phép thành lập và hoạt động, hoặc Giấy chứng nhận đăng ký hộ kinh doanh hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp trong trường hợp địa chỉ trên các Giấy tờ này có thay đổi.

- Đối với người nộp thuế theo quy định tại Điểm d Khoản 2 Điều 4 Thông tư này, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này.

- Đối với hộ kinh doanh, cá nhân kinh doanh theo quy định tại Điểm i Khoản 2 Điều 4 Thông tư này, gồm:

+ Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này hoặc hồ sơ khai thuế theo quy định của pháp luật về quản lý thuế;

+ Bản sao Giấy chứng nhận đăng ký hộ kinh doanh do cơ quan có thẩm quyền cấp theo địa chỉ mới (nếu có);

+ Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài trong trường hợp thông tin đăng ký thuế trên các Giấy tờ này có thay đổi.

b.2) Tại cơ quan thuế nơi chuyển đến

b.2.1) Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế tại cơ quan thuế nơi chuyển đến trong thời hạn 10 (mười) ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này. Cụ thể:

- Người nộp thuế theo quy định tại Điểm a, b, d, đ, h, n Khoản 2 Điều 4 Thông tư này nộp hồ sơ tại Cục Thuế nơi đặt trụ sở mới.

- Người nộp thuế là tổ hợp tác theo quy định tại Điểm b Khoản 2 Điều 4 Thông tư này nộp hồ sơ tại Chi cục Thuế, Chi cục Thuế khu vực nơi đặt trụ sở mới.

- Người nộp thuế theo quy định tại Điểm c Khoản 2 Điều 4 Thông tư này nộp hồ sơ tại Cục Thuế nơi người nộp thuế đóng trụ sở (tổ chức do cơ quan trung ương và cơ quan cấp tỉnh ra quyết định thành lập); tại Chi cục Thuế, Chi cục Thuế khu vực nơi tổ chức đóng trụ sở (tổ chức do cơ quan cấp huyện ra quyết định thành lập).

- Hộ kinh doanh, cá nhân kinh doanh theo quy định tại Điểm i Khoản 2 Điều 4 Thông tư này nộp hồ sơ tại Chi cục Thuế, Chi cục Thuế khu vực nơi có địa chỉ mới của địa điểm kinh doanh.

b.2.2) Hồ sơ thay đổi thông tin đăng ký thuế, gồm:

- Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mẫu số 30/ĐK-TCT ban hành kèm theo Thông tư này.

- Bản sao Giấy phép thành lập và hoạt động, hoặc Giấy chứng nhận đăng ký hộ kinh doanh hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp trong trường hợp địa chỉ trên các Giấy tờ này có thay đổi.

3. Người nộp thuế là cá nhân quy định tại Điểm k, l, n Khoản 2 Điều 4 Thông tư này có thay đổi thông tin đăng ký thuế của bản thân và người phụ thuộc (bao gồm cả trường hợp thay đổi cơ quan thuế quản lý trực tiếp) nộp hồ sơ cho cơ quan chi trả thu nhập hoặc Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân đăng ký hộ khẩu thường trú hoặc tạm trú (trường hợp cá nhân không làm việc tại cơ quan chi trả thu nhập) như sau:

a) Hồ sơ thay đổi thông tin đăng ký thuế đối với trường hợp nộp qua cơ quan chi trả thu nhập, gồm: Văn bản ủy quyền (đối với trường hợp chưa có văn bản ủy quyền cho cơ quan chi trả thu nhập trước đó) và bản sao các giấy tờ có thay đổi thông tin liên quan đến đăng ký thuế của cá nhân hoặc người phụ thuộc.

Cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin thay đổi của cá nhân hoặc người phụ thuộc vào Tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT hoặc mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

b) Hồ sơ thay đổi thông tin đăng ký thuế đối với trường hợp nộp trực tiếp tại cơ quan thuế, gồm:

- Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này;

- Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài trong trường hợp thông tin đăng ký thuế trên các Giấy tờ này có thay đổi.

>>>>>xem thêm: Thời gian bắt buộc phải sử dụng hóa đơn điện tử

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh đang triển khai đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin chi tiết về các khóa học này, vui lòng truy cập theo địa chỉ web: ketoanleanh.edu.vn

Bài viết liên quan

Thủ tục Ủy quyền quyết toán thuế TNCN

Trong trường hợp nào cá nhân được ủy quyền quyết toán thuế TNCN qua tổ chức trả thu nhập và trong ...

Hướng dẫn cách lập giấy nộp tiền thuế điện tử mới nhất

Cách lập giấy nộp tiền thuế điện tử là một trong những bước không thể bỏ qua khi bạn tiến hành nộp ...

Một số lưu ý về lập hóa đơn giá trị gia tăng (VAT)

Hóa đơn giá trị gia tăng hay còn được biết đến là hóa đơn VAT được xem là mẫu chứng từ quan trọng. ...

Quy định về chứng từ khấu trừ thuế TNCN mới nhất

Quy định về chứng từ khấu trừ thuế TNCN như thế nào? Đối với các cá nhân sau khi bị khấu trừ thuế ...

Những thủ thuật trốn thuế của doanh nghiệp

Trốn thuế là việc thực hiện các phương thức mà pháp luật không cho phép để giảm số thuế phải nộp ví ...

Các khoản thu nhập được miễn thuế TNDN

Các khoản thu nhập nào thì được miễn thuế TNDN? Trong bài viết dưới đây ketoanleanh.vn sẽ chia sẻ ...