Hướng Dẫn Chi Tiết Cách Lập Bảng Lương Hàng Tháng

Cách lập bảng lương hàng tháng là nhiệm vụ then chốt trong quy trình quản lý nhân sự của doanh nghiệp. Bảng lương không chỉ phản ánh mức thu nhập của người lao động mà còn giúp doanh nghiệp tuân thủ các quy định pháp luật về bảo hiểm và thuế. Tìm hiểu chi tiết ở bài viết sau của Kế toán Lê Ánh . |

1. Bảng Lương Là Gì?

Bảng lương là tài liệu quan trọng trong quản lý nhân sự, thể hiện chi tiết mức lương mà nhân viên trong một doanh nghiệp hoặc tổ chức được nhận theo các quy định đã đề ra. Nội dung của bảng lương thường bao gồm:

Thông tin cá nhân của nhân viên (họ tên, mã nhân viên)

Vị trí công tác hoặc chức vụ

Hệ số lương hoặc mức lương cơ bản

Các khoản phụ cấp (như phụ cấp trách nhiệm, phụ cấp xăng xe, ăn trưa, v.v.)

Các khoản trích từ lương (như bảo hiểm xã hội, bảo hiểm y tế, thuế thu nhập cá nhân)

Số ngày công làm việc

Lương tổng cộng và lương thực nhận sau khi trừ các khoản chi phí.

Bảng lương giúp doanh nghiệp tính toán và chi trả lương cho nhân viên một cách chính xác, đồng thời đảm bảo tuân thủ các quy định về lao động, thuế và bảo hiểm.

2. Căn Cứ Để Làm Bảng Lương

Hiện nay, Excel là phần mềm phổ biến trong mọi lĩnh vực, nhất là bộ phận nhân sự. Phần mềm này được coi là công cụ quan trọng trong việc tính toán phúc lợi, lương thưởng, chế độ BHXH, và thuế TNCN.

Để lập bảng tính lương trên Excel, bộ phận nhân sự cần dựa vào một số yếu tố như sau:

Hợp đồng lao động của nhân viên.

Mức lương tối thiểu vùng cập nhật mới nhất.

Phân loại các khoản chịu thuế và không chịu thuế TNCN.

Xác định chính xác thuế TNCN phải nộp.

Xác định các khoản đóng và không đóng BHXH.

Bảng chấm công và phiếu xác nhận hoàn thành công việc của nhân viên trong tháng.

Tỷ lệ trích bảo hiểm vào chi phí hợp lý của doanh nghiệp và từ lương của người lao động.

3. Hướng Dẫn Chi Tiết Cách Lập Bảng Lương Hàng Tháng

Dưới đây Kế toán Lê Ánh sẽ hướng dẫn cách bảng lương trên Excel.

Bước 1: Xác định cấu trúc cơ bản của bảng lương

- Thông tin doanh nghiệp: Bao gồm tên, địa chỉ doanh nghiệp hoặc chi nhánh, thường được đặt ở góc trên của bảng.

- Tiêu đề: “Bảng thanh toán tiền lương” nên được căn giữa, viết hoa toàn bộ để làm nổi bật.

- Mẫu bảng: Để dễ dàng điều chỉnh và giữ bố cục bảng lương không bị thay đổi, bảng nên được đặt trong Textbox. Bạn có thể thêm Textbox bằng cách chọn “Insert” trên thanh công cụ và chọn mục “Text Box“.

- Thời gian lập bảng: Ghi rõ tháng, năm để xác định bảng lương áp dụng cho khoảng thời gian cụ thể. Đây là thông tin quan trọng để đối chiếu với bảng chấm công, điều chỉnh hệ số lương, thưởng, hoặc các khoản phạt trong tháng của nhân viên.

- Nội dung bảng lương: Bao gồm thông tin cá nhân của người lao động như họ tên, bảng chấm công và các thông số khác để tính toán lương. Liệt kê các khoản như phụ cấp, thưởng, tạm ứng, khoản trích theo lương, thuế… nhằm xác định tổng số tiền phải chi trả cho từng nhân viên.

- Số tiền bằng chữ: Xác nhận lại tổng số tiền một cách chi tiết để tránh sai sót.

- Thời gian lập bảng và chữ ký: Bảng lương cần có chữ ký của người lập, kế toán trưởng và giám đốc để đảm bảo tính chính xác và tính pháp lý cho quá trình thanh toán.

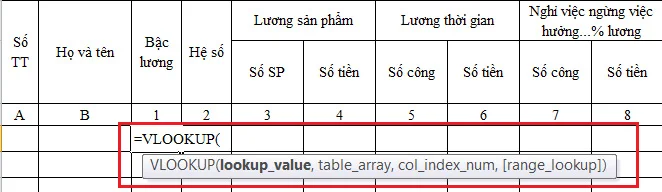

Bước 2: Tham chiếu dữ liệu người lao động

Thông tin của người lao động cần tham chiếu bao gồm bậc lương và hệ số lương, được lưu trữ trong danh sách nhân sự hoặc danh sách hợp đồng lao động. Sử dụng hàm Vlookup để thực hiện việc này.

- Lookup_value: Tên người lao động tại cột B trong bảng lương.

- Table_array: Danh sách nhân viên hoặc hợp đồng lao động, với cột Họ tên nhân viên nằm ở vị trí đầu tiên bên trái.

- Col_index_num: Xác định cột chứa thông tin bậc lương và hệ số lương.

- Cuối cùng là sử dụng số 0 trong hàm Vlookup để thực hiện tra cứu chính xác theo tên người lao động.

Bước 3: Tham chiếu thông tin từ bảng chấm công

Tương tự như cách truy xuất thông tin từ danh sách nhân viên, bảng chấm công cũng có thể được sử dụng để lấy số công thực tế qua hàm Vlookup:

- Lookup_value: Tên người lao động tại cột B của bảng chấm công.

- Table_array: Bảng chấm công có cột Họ tên nhân viên nằm ở vị trí đầu tiên bên trái.

- Col_index_num: Xác định cột chứa dữ liệu số công hoặc sản phẩm hoàn thành.

- Cuối cùng sử dụng số 0 trong Vlookup để đảm bảo tìm kiếm chính xác theo tên.

Bước 4: Tra cứu khoản tạm ứng

Nếu có nhân viên tạm ứng lương, khoản tiền này sẽ được ghi lại trong bảng theo dõi tạm ứng. Sử dụng Vlookup để đưa dữ liệu này vào bảng lương:

- Lookup_value: Tên người lao động tại cột B.

- Table_array: Bảng theo dõi tạm ứng có cột Họ tên ở ngoài cùng bên trái.

- Col_index_num: Cột chứa thông tin số tiền tạm ứng.

- Cuối cùng nhập số 0 trong hàm Vlookup để đảm bảo kết quả chính xác.

Bước 5: Tính toán các khoản trích từ lương

Từ thu nhập và các khoản lương đóng bảo hiểm xã hội (BHXH) và thuế thu nhập cá nhân (TNCN), người lập bảng sẽ tính các khoản cần trích:

- BHXH: Xác định tỷ lệ và mức đóng bảo hiểm theo quy định mới nhất.

- Thuế TNCN: Tính số thuế dựa trên biểu thuế lũy tiến và các khoản giảm trừ theo luật thuế.

Bước 6: Tính số tiền lương thực nhận

Sử dụng công thức sau để tính lương thực lĩnh:

Lương thực nhận = Tổng thu nhập – Số đã tạm ứng lương kỳ I – Các khoản trích từ lương.

4. Cách Tính Các Chỉ Tiêu Trong Bảng Lương

4.1. Lương chính

Lương chính là khoản tiền mà người lao động nhận được theo hợp đồng lao động. Tùy thuộc vào thỏa thuận giữa người lao động và nhà tuyển dụng, lương chính có thể tính theo tháng hoặc theo giờ. Đồng thời, lương chính còn là cơ sở để tính mức đóng BHXH, được thể hiện trong thang bảng lương do doanh nghiệp xây dựng và nộp cho cơ quan bảo hiểm.

4.2. Các khoản phụ cấp

Phụ cấp là các khoản tiền bổ sung ngoài lương chính mà người lao động nhận được, nhằm bù đắp các chi phí phát sinh trong quá trình làm việc. Các loại phụ cấp và mức chi trả có thể khác nhau tùy thuộc vào quy định của mỗi công ty và ngành nghề.

Phụ cấp không phải đóng BHXH bao gồm:

Các khoản thưởng theo quy định tại Điều 104 Bộ Luật Lao Động 2019.

Tiền thưởng sáng kiến.

Tiền ăn giữa ca.

Phụ cấp xăng xe, điện thoại, đi lại, nhà ở, nuôi con nhỏ, giữ trẻ,…

Phụ cấp khi người lao động có người thân qua đời, kết hôn, sinh nhật, hoặc trợ cấp khi người lao động gặp khó khăn do tai nạn lao động, bệnh nghề nghiệp.

Các khoản hỗ trợ và trợ cấp khác được quy định trong hợp đồng lao động.

Các khoản phụ cấp không phải đóng BHXH nhưng phải đóng thuế TNCN gồm:

Tiền thưởng, phụ cấp xăng xe, đi lại, và phụ cấp nuôi con nhỏ.

Các khoản không phải đóng thuế TNCN gồm:

Phụ cấp ăn ca, ăn trưa, điện thoại, công tác phí, trang phục, làm thêm giờ, và các khoản hiếu hỷ.

Phụ cấp tiền thuê nhà do doanh nghiệp chi trả sẽ được tính vào thu nhập chịu thuế, nhưng không được vượt quá 15% tổng thu nhập chịu thuế.

Lưu ý, phụ cấp trách nhiệm phải đóng cả BHXH và thuế TNCN.

4.3. Tổng thu nhập

Công thức tính tổng thu nhập được quy định như sau:

Tổng thu nhập = Lương chính + Các khoản phụ cấp

4.4. Ngày công

Ngày công là tổng số ngày nhân viên thực hiện công việc trong tháng, không bao gồm các ngày nghỉ lễ, nghỉ phép, hay nghỉ ốm.

Ngày công được tính dựa trên số giờ làm việc thực tế của nhân viên trong một ngày, chia cho số giờ làm việc tiêu chuẩn của công ty. Để đảm bảo tính toán chính xác, cần dựa vào bảng chấm công.

4.5. Cách tính tổng lương thực tế

Tổng lương thực tế là số tiền mà người lao động nhận được sau khi tính cả lương chính và các khoản phụ cấp khác, trừ đi các khoản khấu trừ như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân, tạm ứng, nợ…

Cách tính 1:

Tổng tiền lương thực tế = Lương tháng theo thỏa thuận x (Số ngày công đi làm thực tế / 26)

Ví dụ nhân viên A được thỏa thuận trả lương 10.000.000đ/tháng.

Nếu A đi làm đủ 26 ngày công trong tháng, A sẽ nhận được 10.000.000 x 26/26 = 10.000.000đ

Nếu A đi chỉ đi làm 24 ngày công trong tháng, A sẽ nhận được 10.000.000 x 24/26 = 9.230.769 đ

Cách tính 2:

Tổng lương thực tế = Lương tháng theo thỏa thuận / số ngày công hành chính của tháng x số ngày làm việc thực tế

Trong trường hợp này số ngày công hành chính của tháng có thể thay đổi tùy thời điểm.

Ví dụ tháng 3 có 24 ngày công, A đi làm đủ, A sẽ nhận được: 10.000.000 / 24 x 24 = 10.000.000 đ

Tháng 4 có 25 ngày công, A đi làm 23 ngày công, A sẽ nhận được 10.000.000 / 25 x 23 = 9.200.000 đ

Lưu ý: Theo Khoản 4 điều 14 Thông tư 47/2015/TT-BLĐTBXH, tiền lương ngày được trả cho một ngày làm việc xác định trên cơ sở tiền lương tháng chia cho số ngày làm việc bình thường trong tháng mà doanh nghiệp đề ra, nhưng tối đa không quá 26 ngày.

4.6. Lương đóng BHXH

Lương đóng BHXH là khoản tiền mà người lao động phải nộp vào hệ thống Bảo hiểm xã hội để được hưởng các quyền lợi như trợ cấp khi gặp tai nạn lao động, bệnh nghề nghiệp, nghỉ thai sản, hưu trí, và các quyền lợi khác.

Công thức tính lương đóng BHXH: Lương đóng BHXH = Lương chính + các khoản phụ cấp phải đóng BHXH

Theo Quyết định 595/QĐ-BHXH, các khoản phụ cấp phải đóng BHXH bao gồm: phụ cấp chức vụ, chức danh; phụ cấp trách nhiệm; phụ cấp cho công việc nặng nhọc, độc hại, nguy hiểm; phụ cấp thâm niên; phụ cấp khu vực; phụ cấp lưu động; phụ cấp thu hút, và các phụ cấp tương tự khác.

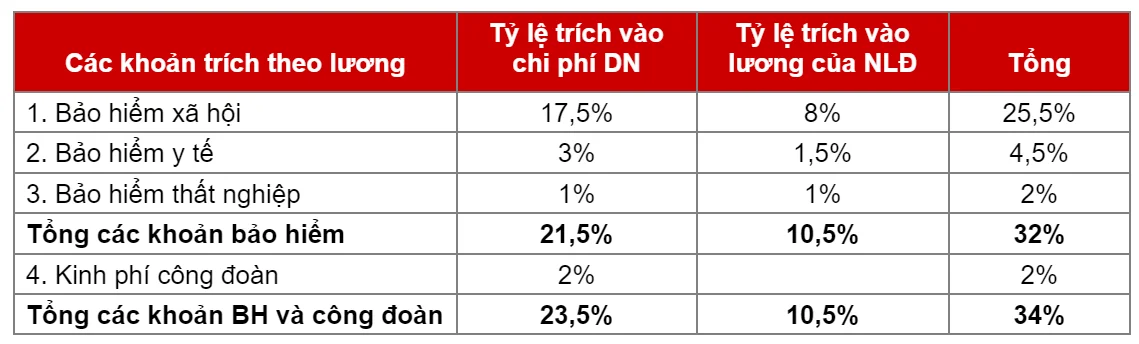

4.7 Tỷ lệ trích các khoản bảo hiểm và công đoàn năm 2024

Năm 2024, tỷ lệ trích các khoản bảo hiểm năm 2024 được chỉnh sửa theo Quyết định 595/QĐ BHXH như sau:

4.8. Thuế TNCN phải nộp

Thuế thu nhập cá nhân (TNCN) là khoản thuế mà người có thu nhập cá nhân phải nộp cho Nhà nước, căn cứ theo Luật Thuế thu nhập cá nhân và Thông tư số 111/2013/TT-BTC.

Công thức tính thuế TNCN như sau:

Thuế TNCN phải nộp = (Tổng thu nhập – Giảm trừ gia cảnh – Giảm trừ cá nhân) x Thuế suất

Đối với người lao động ký hợp đồng lao động trên 3 tháng: thuế TNCN được tính theo biểu lũy tiến từng phần.

Đối với người lao động thời vụ, thử việc, hoặc ký hợp đồng dưới 3 tháng: thu nhập sẽ bị khấu trừ 10%.

4.9. Tạm ứng

Tạm ứng là số tiền người lao động xin được ứng trước thời hạn doanh nghiệp chi trả lương. Khi tính lương cần khấu trừ khoản nhận trước này.

4.10. Thực lĩnh

Thực lĩnh là số tiền mà nhân viên nhận được sau khi đã khấu trừ các khoản bảo hiểm, thuế và tạm ứng. Số tiền này có thể thay đổi tùy theo mức lương, các khoản khấu trừ, và quy định thuế hoặc pháp lý của mỗi quốc gia.

Công thức tính thực lĩnh: Thực lĩnh = Tổng thu nhập – Bảo hiểm xã hội trích vào lương – Thuế TNCN (nếu có) – Tạm ứng (nếu có)

Lưu ý:

Người lao động cần ký xác nhận vào bảng thanh toán tiền lương để chi phí lương được tính khi doanh nghiệp khai thuế thu nhập doanh nghiệp.

Nếu làm thêm giờ, người lao động sẽ được trả lương ít nhất bằng 150% mức lương công việc thông thường khi làm vào ngày thường, 200% vào ngày nghỉ hàng tuần, và 300% vào ngày lễ hoặc ngày nghỉ có hưởng lương.

Việc tính toán lương chính xác, minh bạch sẽ tạo sự hài lòng, gắn bó lâu dài từ phía người lao động, đồng thời đảm bảo hoạt động tài chính của doanh nghiệp diễn ra suôn sẻ và hiệu quả.

Bài viết liên quan

Công ty mở thêm tài khoản ngân hàng để giao dịch mới nhất

Công ty mở thêm tài khoản ngân hàng để giao dịch thì có phải thông báo với cơ quan thuế? Doanh ...

Xử phạt vi phạm hành chính về hóa đơn

Lâu nay, rất nhiều bạn kế toán mang suy nghĩ: bán hàng ngày 1, nhưng xuất hóa đơn ngày 2 cũng chẳng ...

Báo Cáo tài chính phải nộp cho những cơ quan nào

Báo cáo tài chính là một trong những báo cáo quan trọng mà doanh nghiệp bắt buộc phải nộp với cơ ...

Hộ kinh doanh sử dụng trên 10 lao động có phải thành lập doanh nghiệp không

Hộ kinh doanh sử dụng trên 10 lao động phải thành lập doanh nghiệp theo hướng dẫn tại nghị đinh ...

Thủ tục thanh lý tài sản cố định hữu hình với doanh nghiêp

Tài sản cố định khi đã sử dụng hết giá trị muốn khâu hao phải cần những chứng từ gì, thủ tục thanh ...

Phải làm gì trong ngày đầu tiên đi làm kế toán

Ngày đầu tiên đi làm sẽ là một kỷ niệm đẹp trong mỗi chúng ta không chỉ riêng gì cho nghề kế toán, ...