Hướng dẫn xử lý hóa đơn điện tử viết sai thời điểm

Mới đây nhất, Thông tư 68/2019/TT-BTC quy định: thời điểm lập hóa đơn điện tử là thời điểm ký số. Do đó tất cả hóa đơn xuất sai thời điểm trên đều bị coi là không hợp lệ và bị xử phạt theo quy định pháp luật. Bài viết sau đây, Kế toán Lê Ánh sẽ Hướng dẫn xử lý hóa đơn điện tử viết sai thời điểm

Bài viết xem thêm: Thời điểm lập hóa đơn điện tử mới nhất

1. Văn bản pháp luật hướng dẫn về hóa đơn điện tử

Nghị định 119/2018/NĐ-CP

Thông tư 68/2019/TT-BTC

Nghị định 123/2020/NĐ-CP

2. Cách xử lý hóa đơn điện tử viết sai thời điểm

Đối với trường hợp hóa đơn điện tử viết sai thời điểm, kế toán Lê Ánh hướng dẫn bạn đọc xử lý như sau:

2.1 Đối với hóa đơn điện tử có mã của cơ quan thuế

Trường hợp 1: Hóa đơn điện tử có mã của cơ quan thuế viết sai thời điểm, đã lập, nhưng chưa gửi cho người mua

Bước 1: Người bán thông báo với cơ quan thuế theo Mẫu số 04 của nghị định 123/2020/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót.

Xem thêm: Hướng dẫn xử lý hóa đơn điện tử viết sai tên doanh nghiệp

Bước 2: Người bán lập hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập.

Bước 3: Gửi hóa đơn mới cho người mua

Trường hợp 2: Hóa đơn điện tử có mã của cơ quan thuế viết sai thời điểm, đã lập, nhưng đã gửi cho người mua, người mua chưa kê khai thuế.

Bước 1: Người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót hoặc thông báo về việc hóa đơn có sai sót (nếu sai sót thuộc trách nhiệm của người bán).

Bước 2: Người bán thông báo với cơ quan thuế theo Mẫu số 04 của nghị định 123/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót.

Bước 3: Người bán lập hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập. quyết định thôi việc

Bước 4: Gửi hóa đơn mới cho người mua

Trường hợp 3: Hóa đơn điện tử có mã của cơ quan thuế viết sai thời điểm, đã lập, nhưng đã gửi cho người mua, một trong hai bên đã kê khai thuế.

Vì việc viết sai thời điểm không làm ảnh hưởng đến số thuế phải nộp, nên trong trường hợp này cả người bán và người mua không phải làm tờ khai thuế VAT bổ sung.

Người bán tiến hành xử lý như sau:

Bước 1: Người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót hoặc thông báo về việc hóa đơn có sai sót (nếu sai sót thuộc trách nhiệm của người bán).

Bước 2: Người bán thông báo với cơ quan thuế theo Mẫu số 04 của nghị định 123/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót.

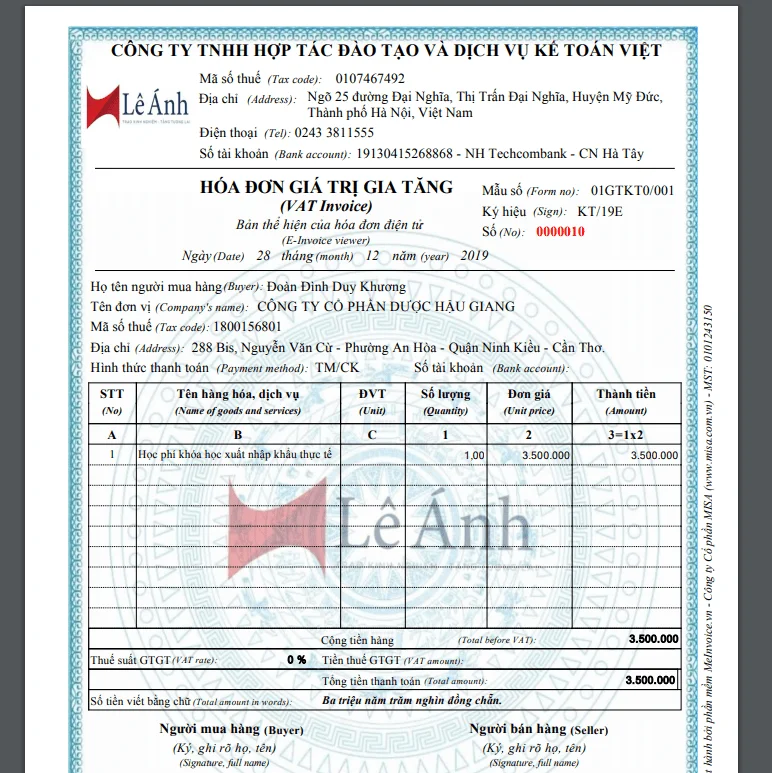

Bước 3: Người bán lập hóa đơn điện tử điều chỉnh, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn điều chỉnh. mẫu quy chế lương

Trên hóa đơn điều chỉnh ghi rõ nội dung “Điều chỉnh chỉ tiêu ngày tháng năm của hóa đơn số … ngày … tháng … năm…từ ngày tháng năm thành ngày tháng năm” như mẫu dưới đây:

Bước 4: Gửi hóa đơn điều chỉnh cho người mua

Bước 5: Người bán và người mua lưu lại biên bản điều chỉnh để phục vụ giải trình về sau.

2.2 Đối với hóa đơn điện tử không có mã của cơ quan thuế

Trường hợp 1: Hóa đơn điện tử không có mã của cơ quan thuế viết sai thời điểm, đã lập, nhưng chưa gửi cho người mua

Bước 1: Người bán thông báo với cơ quan thuế theo Mẫu số 04 của nghị định 123/NĐ-CP về việc hủy hóa đơn điện tử đã lập có sai sót.

Bước 2: Người bán lập hóa đơn điện tử mới, ký số, ký điện tử hóa đơn mới thay thế hóa đơn đã lập. vận đơn là gì

Bước 3: Gửi hóa đơn mới cho người mua

Trường hợp 2: Hóa đơn điện tử không có mã của cơ quan thuế viết sai thời điểm, đã lập, nhưng đã gửi cho người mua, người mua chưa kê khai thuế.

Bước 1: Người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót hoặc thông báo về việc hóa đơn có sai sót (nếu sai sót thuộc trách nhiệm của người bán).

Bước 2: Người bán thông báo với cơ quan thuế theo Mẫu số 04 của nghị định 123/NĐ-CP về việc hủy hóa đơn điện tử không có mã đã lập có sai sót.

Bước 3: Người bán lập hóa đơn điện tử mới thay thế hóa đơn đã lập.

Bước 4: Gửi hóa đơn mới cho người mua

Trường hợp 3: Hóa đơn điện tử không có mã của cơ quan thuế viết sai thời điểm, đã lập, nhưng đã gửi cho người mua, một trong hai bên đã kê khai thuế.

Vì việc viết sai thời điểm không làm ảnh hưởng đến số thuế phải nộp, nên trong trường hợp này cả người bán và người mua không phải làm tờ khai thuế VAT bổ sung.

Người bán tiến hành xử lý như sau: airway bill

Bước 1: Người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót hoặc thông báo về việc hóa đơn có sai sót (nếu sai sót thuộc trách nhiệm của người bán).

Bước 2: Người bán thông báo với cơ quan thuế theo Mẫu số 04 của nghị định 123/NĐ-CP về việc hủy hóa đơn điện tử không có mã đã lập có sai sót.

Bước 3: Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập.

Trên hóa đơn điều chỉnh ghi rõ nội dung “Điều chỉnh chỉ tiêu ngày tháng năm của hóa đơn số … ngày … tháng … năm…từ ngày tháng năm thành ngày tháng năm” như mẫu dưới đây:

Bước 4: Gửi hóa đơn điều chỉnh cho người mua

Bước 5: Người bán và người mua lưu lại biên bản điều chỉnh để phục vụ giải trình về sau.

>>>>>> Bài viết xem thêm: Hướng dẫn xử lý hóa đơn điện tử viết sai tên hàng hóa, dịch vụ

Bài viết liên quan

Xử lý sai sót hóa đơn điện tử không có mã của cơ quan thuế

Hiện nay khá nhiều các doanh nghiệp đã và đang triển khai hóa đơn điện tử không có mã của cơ quan ...

Quy định về biên lai điện tử mới nhất

Áp dụng biên lai điện tử trong hoạt động thu phí, lệ phí giúp đơn vị tiết kiệm 90% chi phí, thời ...

Hướng dẫn đăng ký sử dụng hóa đơn điện tử có mã của cơ quan Thuế

Hóa đơn điện tử là một trong những giải pháp tối ưu nhất cho doanh nghiệp để tiết kiệm chi phí và ...

Hướng dẫn xử lý hóa đơn điện tử viết sai tên doanh nghiệp

Trong trường hợp Doanh nghiệp xuất hóa đơn điện tử nhưng bị sai tên hoặc địa chỉ của Doanh nghiệp ...

Hướng dẫn cách xử lý sai mã số thuế trên hóa đơn điện tử

Sai mã số thuế trên hóa đơn điện tử là lỗi mà không ít doanh nghiệp đã mắc phải khi tiến hành lập, ...

Hướng dẫn xử lý hóa đơn điện tử viết sai thông tin hàng hóa, dịch vụ

Trong quá trình lập và sử dụng hóa đơn điện tử sẽ không thiếu những trường hợp gặp phải sai sót hay ...