Quy định về biên lai điện tử mới nhất

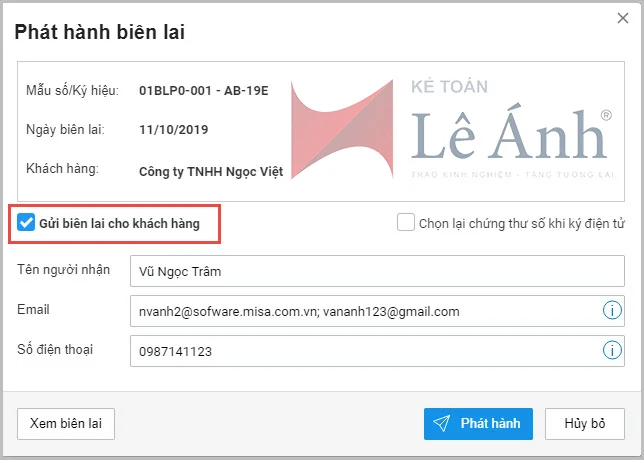

Áp dụng biên lai điện tử trong hoạt động thu phí, lệ phí giúp đơn vị tiết kiệm 90% chi phí, thời gian so với biên lai giấy. Tuy nhiên, khi chuyển đổi hình thức từ biên lai giấy sang biên lai điện tử không tránh khỏi những bỡ ngỡ. Kế toán Lê Ánh sẽ gửi đến bạn đọc các thông tin hữu ích về biên lai điện tử qua bài viết “Quy định về biên lai điện tử mới nhất "

>>>>>>>> xem thêm: Hướng dẫn tra cứu hóa đơn điện tử hợp pháp

1. Biên lai điện tử là gì?

Theo quy định tại Điều 2 Thông tư 303/2016/TT-BTC ngày 15/11/2016 của Bộ Tài chính thì: mẫu 08 thông tư 95

Biên lai là chứng từ do tổ chức thu phí, lệ phí lập khi thu các khoản tiền phí, lệ phí thuộc ngân sách nhà nước theo quy định của pháp luật.

Biên lai điện tử (BLĐT) là tập hợp các thông điệp dữ liệu điện tử về cung ứng dịch vụ công của tổ chức thu phí, lệ phí được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương pháp điện tử theo quy định của pháp luật về giao dịch điện tử.

2. Điểm khác nhau của biên lai điện tử và biên lai giấy?

So với biên lai giấy thì doanh nghiệp sử dụng Biên lai điện tử sẽ có nhiều lợi ịch vượt trội:

- Tiết kiệm chi phí: chi phí in ấn, mực in, chuyển phát nhanh,…..

- Tiết kiệm thời gian: viết tay biên lai, tra cứu, lưu trữ, xử lý sai sót,….

- Giảm thủ tục hành chính trong đơn vị: thực hiện truy xuất và tra cứu biên lai dễ dàng qua internet; hạch toán kế toán, đối chiếu dữ liệu, quản trị kinh doanh của doanh nghiệp, kê khai, nộp thuế nhanh gọn, chính xác

- An toàn, bảo mật, tăng tính minh bạch cho biên lai của đơn vị

- Góp phần bảo vệ môi trường hợp đồng cho thuê nhà

3. Tính pháp lý của biên lai điện tử như thế nào?

Biên lai điện tử có giá trị pháp lý và được dùng để hạch toán chi phí, kê khai thuế như Biên lai giấy. Bộ Tài chính hướng dẫn việc in, phát hành, quản lý và sử dụng các loại chứng từ thu tiền phí, lệ phí thuộc ngân sách nhà nước tại Thông tư số 303/2016/TT-BTC ngày 15/11/2016 incoterms 2010

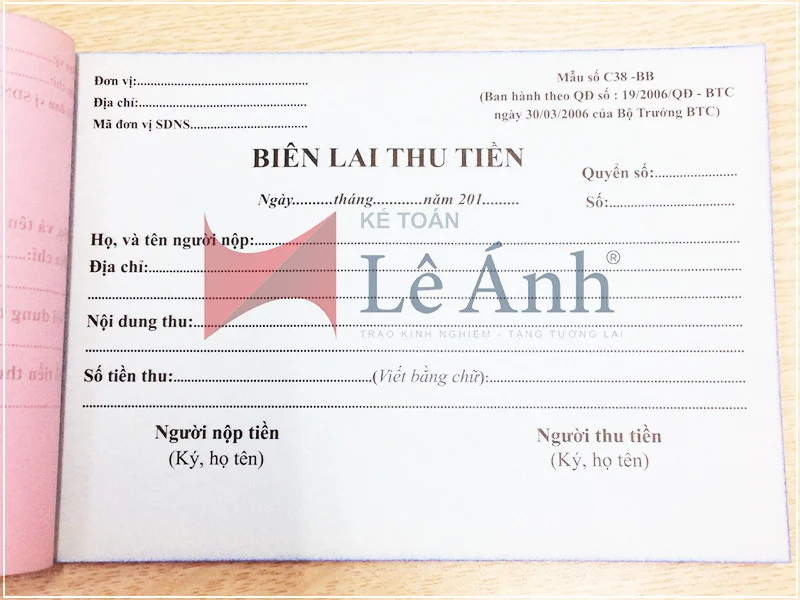

4. Nội dung trên biên lai điện tử

4.1 Nội dung bắt buộc trên biên lai

Các nội dung bắt buộc đã lập phải được thể hiện trên cùng một mặt giấy và gồm:

- Tên loại biên lai.

- Ký hiệu mẫu biên lai và ký hiệu biên lai

Ký hiệu mẫu biên lai là các thông tin thể hiện tên loại biên lai, số liên biên lai và số thứ tự mẫu trong một loại biên lai (một loại biên lai có thể có nhiều mẫu).

Ký hiệu biên lai là dấu hiệu phân biệt biên lai bằng hệ thống các chữ cái tiếng Việt và 02 chữ số cuối của năm. hs code là gì

Đối với biên lai điện tử, 02 chữ số cuối của năm là năm bắt đầu sử dụng biên lai ghi trên thông báo phát hành hoặc năm biên lai được in ra.

- Số thứ tự của biên lai là dãy số tự nhiên liên tiếp trong cùng một ký hiệu biên lai, gồm 7 chữ số. Với mỗi ký hiệu biên lai thì số thứ tự phải bắt đầu từ số 0000001.

- Tên, mã số thuế của tổ chức thu phí, lệ phí.

- Tên loại phí, lệ phí và số tiền phí, lệ phí phải nộp.

- Ngày, tháng, năm lập biên lai.

- Họ tên, chữ ký của người thu tiền (trừ biên lai in sẵn mệnh giá).

- Tên, mã số thuế của tổ chức nhận in biên lai (đối với trường hợp đặt in).

- Biên lai được thể hiện là tiếng Việt surrendered bill of lading

4.2 Nội dung không bắt buộc trên biên lai điện tử

Ngoài các thông tin bắt buộc trên thì tổ chức thu phí, lệ phí có thể tạo thêm các thông tin khác, kể cả tạo lô-gô, hình ảnh trang trí hoặc quảng cáo phù hợp với quy định của pháp luật và không che khuất, làm mờ các nội dung bắt buộc thể hiện trên biên lai.

Cỡ chữ của các thông tin tạo thêm không được lớn hơn cỡ chữ của các nội dung bắt buộc thể hiện trên biên lai.

5. Lập biên lai điện tử

Nội dung trên biên lai phải đúng với nội dung nghiệp vụ kinh tế phát sinh; không được tẩy xóa, sửa chữa. Biên lai phải được lập theo thứ tự liên tục từ số nhỏ đến số lớn; Nội dung lập trên biên lai phải được thống nhất trên các liên có cùng một số biên lai. Trường hợp ghi sai, hỏng thì người thu tiền không được xé khỏi cuống hoặc nếu đã xé thì phải kèm theo tờ biên lai đã ghi sai, hỏng.

Tổ chức thu phí, lệ phí khi lập biên lai phải đóng dấu của tổ chức thu phí, lệ phí vào góc trên, bên trái liên 2 của biên lai (liên giao cho người nộp phí, lệ phí).

Biên lai được lập theo đúng hướng dẫn trên là chứng từ hợp pháp để thanh toán, hạch toán và quyết toán tài chính. t/t là gì

6. Lưu trữ biên lai điện tử

Lưu trữ, bảo quản biên lai được thực hiện theo quy định tại Điều 26 Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ, Điều 28 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về hóa đơn bán hàng hóa, cung ứng dịch vụ và Điều 11 Thông tư số 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ

Tổ chức thu phí, lệ phí và tổ chức, cá nhân trả phí sử dụng dịch vụ hóa đơn điện tử để ghi sổ kế toán, lập báo cáo tài chính phải lưu trữ biên lai điện tử theo thời hạn quy định của Luật Kế toán. Trường hợp BLĐT được khởi tạo từ hệ thống của tổ chức trung gian cung cấp giải pháp BLĐT thì tổ chức trung gian này cũng phải thực hiện lưu trữ biên lai điện tử theo thời hạn nêu trên.

Tổ chức thu phí, lệ phí, tổ chức cá nhân trả phí, lệ phí là đơn vị kế toán và các tổ chức trung gian cung cấp giải pháp BLĐT có trách nhiệm sao lưu dữ liệu của biên lai điện tử ra các vật mang tin (bút nhớ (đĩa flash USB), đĩa CD, đĩa DVD, đĩa cứng gắn ngoài, đĩa cứng gắn trong) hoặc thực hiện việc sao lưu trực tuyến để bảo vệ dữ liệu của biên lai điện tử.

BLĐT đã lập được lưu giữ dưới dạng thông điệp dữ liệu và phải thoả mãn các điều kiện: Nội dung của BLĐT có thể truy cập và sử dụng được để tham chiếu khi cần thiết; Nội dung của biên lai điện tử được lưu trữ trong chính khuôn dạng mà nó được khởi tạo, gửi, nhận hoặc trong khuôn dạng cho phép thể hiện chính xác nội dung biên lai điện tử đó; BLĐT được lưu trữ theo một cách thức nhất định cho phép xác định nguồn gốc khởi tạo, nơi đến, ngày giờ gửi hoặc nhận BLĐT.

7. Hủy biên lai điện tử

- Các trường hợp hủy biên lai:

– Các loại biên lai đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.

– Tổ chức thu phí, lệ phí có biên lai không tiếp tục sử dụng phải thực hiện hủy biên lai.

– Các loại biên lai chưa lập nhưng là vật chứng của các vụ án thì không hủy mà được xử lý theo quy định của pháp luật.

- Biên lai được xác định đã hủy

Việc hủy biên lai điện tử là làm cho BLĐT đó không có giá trị sử dụng, không thể truy cập và tham chiếu đến thông tin chứa trong đó.

Biên lai điện tử đã hết thời hạn lưu trữ theo quy định của Luật kế toán nếu không có quyết định khác của cơ quan nhà nước có thẩm quyền thì được phép hủy. Việc hủy biên lai điện tử không được làm ảnh hưởng đến tính toàn vẹn của các Biên lai điện tử chưa hủy và phải đảm bảo sự hoạt động bình thường của hệ thống thông tin.

>>>>>>> xem thêm: Xử lý sai xót hóa đơn điện tử không có mã của cơ quan thuế

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh đang triển khai đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin chi tiết về các khóa học này, vui lòng truy cập theo địa chỉ web: ketoanleanh.edu.vn

Bài viết liên quan

Hướng dẫn đăng ký sử dụng hóa đơn điện tử có mã của cơ quan Thuế

Hóa đơn điện tử là một trong những giải pháp tối ưu nhất cho doanh nghiệp để tiết kiệm chi phí và ...

Hướng dẫn viết Mẫu số 01 – Tờ khai đăng ký sử dụng hóa đơn điện tử có mã của cơ quan Thuế

Mẫu 01/ĐKTĐ-HĐĐT được sử dụng để đăng ký sử dụng mới hoặc thay đổi thông tin hóa đơn điện tử có mã ...

Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế

Quy định về việc sử dụng hóa đơn điện tử không có mã của cơ quan thuế ? Điều kiện, đối tượng sử dụng ...

Xử lý sai sót hóa đơn điện tử không có mã của cơ quan thuế

Hiện nay khá nhiều các doanh nghiệp đã và đang triển khai hóa đơn điện tử không có mã của cơ quan ...

Hướng dẫn xử lý hóa đơn điện tử viết sai thời điểm

Mới đây nhất, Thông tư 68/2019/TT-BTC quy định: thời điểm lập hóa đơn điện tử là thời điểm ký số. Do ...

Hướng dẫn xử lý hóa đơn điện tử viết sai tên doanh nghiệp

Trong trường hợp Doanh nghiệp xuất hóa đơn điện tử nhưng bị sai tên hoặc địa chỉ của Doanh nghiệp ...