Hướng dẫn chi tiết các nghiệp vụ và cách hạch toán nghiệp vụ mua hàng trong nước

Trong doanh nghiệp có thể có nhiều hình thức mua hàng khác nhau như mua hàng trong nước hay mua hàng nhập khẩu. Mỗi hình thức mua hàng lại có quy trình, hóa đơn và cách định khoản khác nhau. Trong bài viết dưới đây, đội ngũ giảng viên tại lớp học đào tạo kế toán tổng hợp - Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách định khoản các nghiệp vụ mua hàng trong nước tại doanh nghiệp.

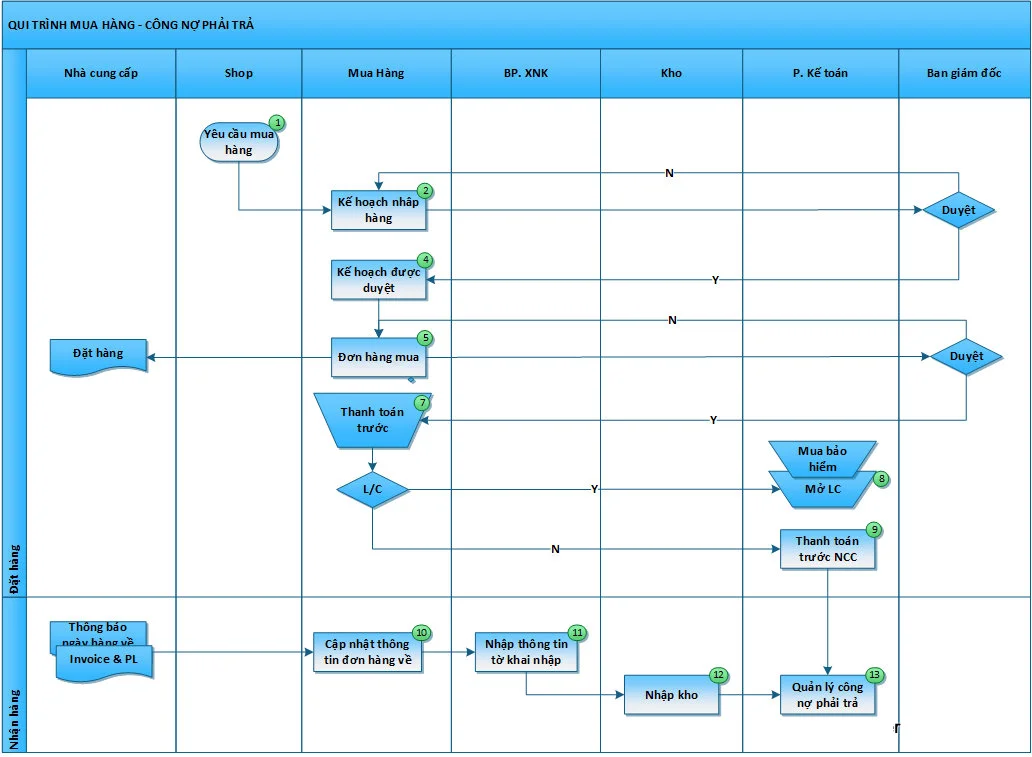

1. Quy trình nghiệp vụ mua hàng

Các nghiệp vụ mua hàng trong nước nhập kho

- Căn cứ vào hợp đồng mua hàng, nhà cung cấp thực hiện giao hàng theo yêu cầu của hợp đồng

- Hàng về đến kho, Kế toán kho nhận hóa đơn chứng từ và viết Phiếu nhập kho chuyển kế toán trưởng ký

- Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận hàng và ký vào phiếu nhập kho, sau đó ghi sổ kho. Kế toán ghi sổ kế toán kho.

- Kế toán dựa vào hóa đơn hạch toán thuế và kê khai hóa đơn đầu vào.

- Nếu thanh toán ngay với nhà cung cấp, kế toán thanh toán làm thủ tục thanh toán cho nhà cung cấp. Nếu chưa thanh toán ngay, kế toán mua hàng hạch toán công nợ với nhà cung cấp.

Mua hàng trong nước không qua kho

- Khi phát sinh nghiệp vụ mua hàng về sử dụng ngay cho hoạt động sản xuất, kinh doanh thì sẽ phát sinh những hoạt động như:

- Khi nguyên vật liệu đến phân xưởng sản xuất hoặc công trường, quản đốc phân xưởng hoặc công trường nhận nguyên vật liệu để đưa vào sản xuất

- Nếu nhân viên thanh toán ngay cho nhà cung cấp sau khi nhận được hàng, khi về đến doanh nghiệp sẽ thực hiện các thủ tục để thanh toán với kế toán

- Kế toán mua hàng hạch toán chi phí và kê khai hóa đơn đầu vào

- Trường hợp còn nợ nhà cung cấp, sau khi nhận được chứng từ của nhân viên mua hàng, kế toán mua hàng hạch toán công nợ với nhà cung cấp.

2. Hóa đơn, chứng từ nghiệp vụ mua hàng

- Hợp đồng mua bán

- Hoá đơn mua hàng (GTGT)

- Phiếu xuất kho của bên bán

- Biên bản giao nhận hàng hóa

- Phiếu nhập kho

- Các chứng từ thanh toán

3. Cách định khoản các nghiệp vụ mua hàng

a. Hàng và hóa đơn cùng về.

• Mua hàng về nhập kho

Nợ TK 152, 156, 611… (Giá mua chưa có thuế GTGT)

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331… (Tổng giá thanh toán)

• Mua hàng sử dụng ngay vào sản xuất kinh doanh không qua kho

Nợ TK 621, 623, 627, 641… (Giá mua chưa có thuế GTGT)

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331… (Tổng giá thanh toán)

b. Hàng về trước, hóa đơn về sau Học kế toán doanh nghiệp ở đâu

Trên lý thuyết, khi hàng về chưa có hóa đơn, các bạn sẽ thực hiện như sau:

• Khi hàng về, kế toán sẽ ghi giá trị hàng nhập kho theo giá ước tính

Nợ TK 152, 153,…: Giá ước tính

Có TK 331: Giá ước tính

• Khi nhận được hóa đơn: Ghi bút toán đỏ để xóa bút toán đã ghi rồi ghi lại bằng bút toán bình thường học kế toán thuế online

Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ | Doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp |

Ghi bút toán đỏ: (Nợ TK 152. 153.... Có TK 331...) Ghi lại bút toán nhập hàng Nợ TK 152, 153... - Giá mua chưa có thuế Nợ TK 133 (1331) - Thuế GTGT được khấu trừ Có TK 111, 112, 331, ... - Tổng giá thanh toán | Ghi bút toán đỏ: (Nợ TK 152. 153.... Có TK 331...) Ghi lại bút toán nhập hàng Nợ TK 152, 153... – Tổng giá mua Có TK 111, 112, 331, ... - Tổng giá thanh toán |

Tuy nhiên, thực tế, khi hàng về trước, hóa đơn về sau, các bạn có thể gọi điện cho nhà cung cấp để hỏi giá hàng nhập, làm cơ sở tính giá cho hàng nhập kho. Đồng thời hẹn nhà cung cấp thời điểm lấy được hóa đơn.

Sau đó các bạn hạch toán nhập kho theo số lượng thực nhập:

Nợ TK 152, 153…

Có TK 331

Khi nhận được hóa đơn, các bạn hạch toán bổ sung phần thuế GTGT:

Nợ TK 133

Có TK 331

Xem thêm bài viết: Các tài khoản sử dụng trong kế toán bán hàng

c. Hóa đơn về trước, hàng về sau:

• Khi nhận được hóa đơn:

Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ | Doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp |

Nợ TK 151 - Giá mua chưa có thuế Nợ TK 133 (1331) - Thuế GTGT được khấu trừ Có TK 111, 112, 331, ... - Tổng giá thanh toán | Nợ TK 151 - Tổng giá thanh toán Có TK 111, 112, 331,... - Tổng giá thanh toán |

d. Số lượng hàng nhập kho thiếu so với số lượng trên hóa đơn

• Ghi nhận số hàng thực nhận:

Nợ TK 152, 156, … : Số thực nhận

Nợ TK 1331: Theo hóa đơn

Nợ TK 1381: Số hàng thiếu

Có TK 111, 112, 331…: Theo hóa đơn

• Xử lý số hàng thiếu

- Không rõ lý do:

Nợ TK 1388 : Thiếu chờ xử lý

Nợ TK 334 : Trừ lương nhân viên làm thiếu

Nợ TK 881: Chi phí khác

Có TK 1381

- Nguyên nhân do người bán giao thiếu

Khi người bán giao thêm:

Nợ TK 152, 153, 156… : Số thiếu

Có TK 1381

Người bán không giao thêm hàng, quyết định trừ tiền:

Nợ TK 331,111, 112

Có TK 1381

Có TK 133

e. Số lượng hàng nhập kho thừa so với số lượng trên hóa đơn

• Ghi nhận số hàng thực nhận:

Nợ TK 152, 156, … : Số thực nhận

Nợ TK 1331: Theo hóa đơn

Có TK 1381: Số hàng thừa

Có TK 111, 112, 331…: Theo hóa đơn

• Xử lý số hàng thừa

- Không rõ lý do:

Nợ TK 3381 : Thiếu chờ xử lý

Có TK 711

- Trả lại người bán

Nợ TK 3381 : Số thiếu

Có TK 152, 153, 156…

- Mua thêm

Nợ TK 3381

Nợ TK 1331

Có TK 331

>>> Xem thêm: Tổng hợp chi tiết những lưu ý về chi phí mua hàng mới nhất

Trên đây là Hướng dẫn chi tiết các nghiệp vụ và cách hạch toán nghiệp vụ mua hàng trong nước. Mong bài viết trên của Kế toán Lê Ánh giúp ích cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu ở Hà Nội và TPHCM, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

Các tài khoản sử dụng trong kế toán bán hàng

Để xử lý tốt các công việc kế toán bán hàng, các bạn cần phải ghi nhớ các tài khoản sử dụng trong kế ...

Hướng dẫn chi tiết cách hạch toán mua hàng nhập khẩu

Trong doanh nghiệp tồn tại chủ yếu hai hình thức mua hàng đó là mua hàng trong nước và mua hàng nhập ...

Cách hạch toán trong kế toán bán hàng

Với mỗi phương thức kế toán bán hàng, chúng ta có cách hạch toán riêng, tùy theo Doanh nghiệp áp ...

Tổng hợp chi tiết những lưu ý về chi phí mua hàng mới nhất

Khi mua hàng, doanh nghiệp có thể phát sinh các chi phí liên quan đến quá trình mua hàng đó. Những ...

Cách hạch toán chiết khấu thương mại

Chiết khấu thương mại là chính sách không thể thiếu giúp doanh nghiệp tăng doanh thu bán hàng của ...

Các công việc cần phải làm của Kế toán Bán hàng

Kế toán bán hàng là một trong những công việc quan trọng của doanh nghiệp. Muốn trở thành Kế toán ...