Hướng dẫn chi tiết cách xử lý khi bị mất, cháy, hỏng hóa đơn GTGT năm 2016

Việc mất, cháy, hỏng hóa đơn GTGT là việc làm không mong muốn của người kế toán. Tuy nhiên, khi xảy ra những tình huống này, Kế toán cần có những biện pháp xử lý kịp thời, chính xác để tránh mất và hạn chế mất phí phạt của cơ quan Thuế, cũng như hạn chế mang lại những rủi ro cho doanh nghiệp. Sau đây, đội ngũ Kế toán trưởng tại lớp học Kế toán thực hành tại Kế toán Lê Ánh sẽ hướng dẫn các bạn cách xử lý chi tiết trong các trường hợp này.

I. Vài nét về Hóa đơn GTGT bị cháy, mất, hỏng

1. Thông tư liên quan mới nhất áp dụng:

- Nghị định 49/2016/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn (Hiệu lực từ 01/08/2016)

- Thông tư số 10/2014/TT-BTC về việc Hướng dẫn xử phạt vi phạm hành chính về hóa đơn

- Nghị định số 105/2013/NĐ-CP về Quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập

- Nghị định số 109/2013/NĐ-CP về quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn.

2. Số liên của Hóa đơn GTGT.

Hóa đơn GTGT có tối thiểu 2 liên và có tối đa 9 liên. Trong đó, liên 1 dành cho người bán, liên 2 dành cho người mua, các liên còn lại được đặt tên theo công dụng cụ thể mà doanh nghiệp mong muốn.

II. Quy định xử phạt của Thuế và cách xử lý của doanh nghiệp khi bị mất hóa đơn.

1. Người bán bị mất hóa đơn các liên khác liên 2

a. Quy định xử phạt:

Theo nội dung tại điểm c, khoản 1, điều 12, nghị định số 105/2013/NĐ-CP với mức phạt từ 500 – 1 triệu đồng/ lần báo cáo.

b. Cách xử lý: tự học kế toán thuế

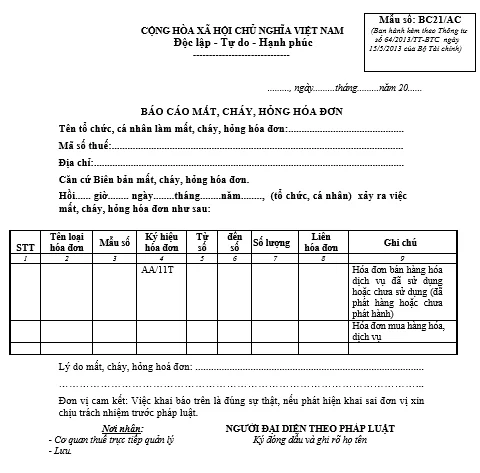

Trong trường hợp này người bán lập báo cáo theo mẫu số BC21/AC (Ban hành kèm theo Thông tư số 39/2014/TT-BTC) gửi lên cơ quan thuế trực tiếp trong vòng 5 ngày kể từ ngày xảy ra mất, cháy, hỏng. Nếu nộp muộn quá thời hạn trên doanh nghiệp sẽ bị phạt cảnh cáo (từ ngày thứ 6 đến ngày thứ 10), sẽ bị phạt từ 2 triệu đến 4 triệu đồng nếu nộp muộn quá 10 ngày, bị phạt từ 4 triệu đến 8 triệu nếu doanh nghiệp không nộp báo cáo.

Ghi nhớ trong trường hợp này: Cơ quan Thuế sẽ xử phạt hành chính doanh nghiệp chứ không phải xử phạt theo số lượng. Do đó, nếu doanh nghiệp làm mất nhiều liên khác liên 2 mà lập báo cáo mất cùng 1 lần thì sẽ chỉ bị phạt từ 0.5 triệu – 1 triệu. Trong khi đó, nếu làm riêng từng báo cáo cho từng lien bị mất thì sẽ mất số tiền là 0.5 triệu đến 1 triệu * số lượng báo cáo mất hóa đơn. Do vậy, doanh nghiệp nên gộp số lien bị mất để làm trên cùng 1 báo cáo mất hóa đơn. Tuy nhiên, báo cáo này sẽ phải nộp đúng thời hạn để tránh bị phạt tiền nộp muộn. học kế toán tổng hợp ở đâu tốt

2. Quy định xử phạt của Thuế và cách xử lý trong trường hợp bên bán và bên mua làm mất liên 2 của hóa đơn GTGT.

2.1 Trường hợp Doanh nghiệp làm mất hóa đơn đầu ra (hóa đơn dành cho khách hàng) khi chưa phát hành:

a. Quy định xử phạt của Thuế

- Không xử phạt: Nếu khai báo trong vòng 5 ngày từ ngày mất hóa đơn. Trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

- Xử phạt cảnh cáo: Nếu khai báo trong vòng 6 đến 10 ngày, và có tình tiết giảm nhẹ (lý do hợp lý về việc mất hóa đơn). Nếu không có tình tiết giảm nhẹ thì sẽ bị phạt ở mức tối thiểu trong khung hình phạt.

- Phạt tiền từ 6 đến 18 triệu nếu khai báo sau 10 ngày.

- Trường hợp doanh nghiệp tìm thấy lại hóa đơn bị mất khi cơ quan Thuế chưa ra quyết định xử phạt thì không bị xử phạt.

b. Cách xử lý

Doanh nghiệp lập báo cáo theo mẫu số BC21/AC (Ban hành kèm theo Thông tư số 39/2014/TT-BTC) gửi lên cơ quan thuế trực tiếp trong vòng 5 ngày kể từ ngày xảy ra mất, cháy, hỏng.

Hoặc doanh nghiệp đăng nhập vào phần mềm HTKK vào mục hóa đơn, vào mẫu BC21/AC để khai báo.

Lưu ý: Có 1 số bạn gọi điện đến lớp học để thắc mắc về việc nếu doanh nghiệp không khai báo với cơ quan thuế về việc mất hóa đơn trong trường hợp này có sao không, vì theo nguyên tắc khi hóa đơn chưa khai báo thì chưa có giá trị, cơ quan thuế cũng không biết mình in bao nhiêu cuốn trước khi khai báo.

Trả lời về việc này, các chuyên gia Thuế tại lớp học cho biết có 2 nguyên nhân mà doanh nghiệp phải khai báo. Đó là:

Thứ nhất, đây là trách nghiệm của doanh nghiệp, thể hiện ý thức tuân thủ các quy định của nhà nước.

Thứ hai, đề đề phòng rủi ro trong trường hợp đối tượng khác có được hóa đơn bị mất của doanh nghiệp và làm điều xấu, gây hậu quả từ việc sử dụng các hóa đơn đó.

Về việc làm thế nào để bị xử phạt nhẹ nhất, các chuyên gia Thuế đưa ra lời khuyên rằng, doanh nghiệp nên làm báo cáo mất, cháy, hỏng hóa đơn ngay sau xảy ra sự việc.

2.2 Trường hợp Doanh nghiệp hoặc người đi mua làm mất liên 2 của hóa đơn đã có thông báo phát hành:

a. Quy định xử phạt của Thuế

Trước ngày 01/08/2016: áp dụng mức phạt theo Thông tư số 10/2014/TT-BTC về việc Hướng dẫn xử phạt vi phạm hành chính về hóa đơn.

- Phạt cảnh cáo: Nếu làm mất các liên đã lập sai hoặc đã xóa bỏ. Các hóa đơn này đã được xuất hóa đơn khác thay thế.

- Đối với bên bán: Phạt tiền từ 10 triệu đến 20 triệu/lần báo cáo mất hóa đơn đối với các trường hợp:

Làm mất liên 2 giao cho khách hàng trong cả trường hợp hóa đơn được lập hay chưa được lập.

Không lập hóa đơn khi bán hàng hóa có giá trị từ 200.000đ trở lên

Tham khảo: Khoản 4, điều 11, Thông tư số 10/2014/TT-BTC.

- Đối với bên mua: Phạt tiền từ 2 triệu đến 4 triệu trong trường hợp người mua làm mất liên 2.

Tham khảo: Khoản 5, điều 11, Thông tư số 10/2014/TT-BTC.

Từ ngày 01/08/2016: áp dụng mức phạt theo Nghị định 49/2016/NĐ-CP:

- Phạt cảnh cáo: Nếu doanh nghiệp vi phạm những hành vi dưới đây nhưng có từ 2 tình tiết giảm nhẹ trở lên.

- Đối với bên bán: Phạt tiền từ 4 triệu đến 8 triệu/lần báo cáo mất hóa đơn đối với các trường hợp:

Làm mất liên 2 giao cho khách hàng trong cả trường hợp hóa đơn được lập hay chưa được lập.

Không lập bảng kê hoặc không lập hóa đơn tổng hợp theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ

Tham khảo: Khoản 4, điều 3, Nghị định 49/2016/NĐ-CP.

- Đối với bên mua: Phạt tiền từ 4 triệu đến 8 triệu trong trường hợp người mua làm mất liên 2.

Tham khảo: Khoản 6, điều 3, Nghị định 49/2016/NĐ-CP.

b. Cách xử lý

Bước 1: Hai bên lập biên bản ghi nhận sự việc mất hóa đơn với đầy đủ các thông tin:

Thông tin 2 bên giao nhận hóa đơn: Địa chỉ, điện thoại, mã số thuế công ty, và họ tên, chức vụ của người đại diện pháp luật của 2 bên.

Thông tin chi tiết của hóa đơn làm mất (Số thứ tự, tên loại hóa đơn, mẫu số, ký hiệu hóa đơn, số hóa đơn, số lượng hóa đơn bị mất, liên của hóa đơn làm mất, ghi chú về hóa đơn của hàng hóa đã sử dụng hay chưa?)

Thông tin về việc lập và kê khai thuế của liên 1 hóa đơn bị mất

Chữ ký của 2 đại diện pháp luật của 2 bên.

Bước 2: Người bán sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để giao cho người mua.

Người mua được sử dụng hóa đơn bản sao này kèm theo biên bản đã lập (ở bước 1) về việc mất, cháy, hỏng liên 2 để làm chứng từ kế toán và kê khai Thuế.

Ghi chú:

- Các chuyên gia Thuế tại lớp học gợi ý các bạn cách xử lý để mất ít chi phí nộp phạt nhất trong trường hợp này là: Nếu bên bán là người làm mất hóa đơn liên 2 thì có thể thương lượng với bên mua để bên mua nhận là làm mất. Vì theo luật, bên mua làm mất sẽ bị phạt từ 2 – 4 triệu đồn/lần báo cáo, trong khi đó, bên bán làm mất thì sẽ bị phạt từ 10-20 triệu đồng/lần báo cáo.

- Đây là khung hình phạt cho 1 lần báo cáo mất hóa đơn. Hóa đơn ở đây có thể là 1 hoặc nhiều hóa đơn. Tuy nhiên các hóa đơn này phải mất cùng thời điểm. Trong trường hợp doanh nghiệp cố tình gộp các lần mất làm một, nếu cơ quan thuế biết được, doanh nghiệp sẽ bị phạt theo mức hình phạt của nhiều lần mất hóa đơn.

Bước 3: Bên làm mất hóa đơn làm báo cáo mất hóa đơn gửi cơ quan thuế theo mẫu BC21/AC kèm theo biên bản mất hóa đơn. Mẫu BC21/AC có thể nộp trực tiếp hoặc thông qua phần mềm kê khai Thuế.

2.3 Quy định xử phạt của Thuế và cách xử lý trong trường hợp Doanh nghiệp hoặc người đi mua làm mất hóa đơn có lien quan đến bên thứ 3.

Bên thứ 3 là người vận chuyển hàng hóa hoặc hóa đơn.

Trường hợp này sẽ căn cứ vào bên thứ 3 là người bán hay người mua thuê để xử phạt theo quy định.

>>>> Xem thêm: Viết sai HĐGTGT - Cách xử lý theo thông tư mới nhất

Để hiểu rõ về cách xử lý khi mất hóa đơn GTGT hoặc các kiến thức về hóa đơn GTGT và các nội dung khác trong Kế toán doanh nghiệp, các bạn có thể tham gia khóa học Kế toán Thuế chuyên sâu hoặc Kế toán thực hành tại lớp học Kế toán Lê Ánh, với đội ngũ giảng viên là những Kế toán trưởng lâu năm kinh nghiệm.

Trên đây là hướng dẫn chi tiết cách xử lý khi bị mất, cháy, hỏng hóa đơn GTGT được tổng hợp và biên soạn bởi đội ngũ giảng viên tại Kế toán Lê Ánh. Mong bài viết của Kế toán Lê Ánh giúp ích được cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Bên cạnh các khóa học kế toán, Lê Ánh còn khai giảng các khóa học xuất nhập khẩu, nếu bạn muốn biết thêm thông tin chi tiết về các khóa học này, vui lòng truy cập trang web: ketoanleanh.edu.vn.

Bài viết liên quan

Hướng dẫn các thủ tục thông báo phát hành hóa đơn GTGT 2016

Doanh nghiệp trước khi sử dụng hóa đơn GTGT đặt in cần phải làm thủ tục thông báo phát hành hóa đơn ...

Hướng dẫn mới nhất về việc cấp mã số thuế đối với cá nhân nộp thuế TNCN năm 2016

Về việc cấp mã số thuế đối với cá nhân nộp thuế TNCN năm 2016 mà cả kế toán viên và người lao động ...

Hướng dẫn chi tiết cách lập tờ khai thuế thu nhập cá nhân theo tháng và quý năm 2016

Nộp tờ khai thuế TNCN theo tháng hoặc Qúy là việc làm thường xuyên của doanh nghiệp trong kỳ. Trong ...

Hướng dẫn chi tiết cách tính thuế thu nhập cá nhân năm 2016 mới nhất

Hướng dẫn chi tiết cách tính Thuế thu nhập cá nhân năm 2016 mới nhất từ tiền lương, tiền công đối ...

Viết sai HĐGTGT - Cách xử lý theo thông tư mới nhất

Việc viết sai các nội dung trên hóa đơn GTGT như tên công ty, mã số thuế, tên hàng hóa, địa chỉ, ...

Thủ tục hoàn thuế Gía trị gia tăng (GTGT) mới nhất 2016

Thủ tục hoàn thuế Gía trị gia tăng (GTGT) mới nhất 2016 sẽ được Kế toán Lê Ánh hướng dẫn chi tiết ...