Hướng dẫn kê khai bổ sung điều chỉnh thuế GTGT năm 2016

Khi mới tiếp cận công việc kế toán tổng hợp hoặc kế toán thuế, bạn sẽ khó tránh khỏi những sai sót khi kê khai thuế GTGT. Hướng xử lý để khắc phục những sai sót đó là kê khai bổ sung, điều chỉnh số thuế GTGT đã sai sót. Kế toán Lê Ánh sẽ hướng dẫn bạn cách kê khai bổ sung điều chỉnh thuế GTGT trên phần mềm hỗ trợ kê khai thuế mới nhất của Tổng cục Thuế.

I. Nguyên tắc kê khai bổ sung điều chỉnh thuế GTGT:

Nguyên tắc kê khai bổ sung điều chỉnh thuế GTGT là SAI CHỖ NÀO THÌ SỬA CHỖ ĐÓ.

II. Các trường hợp cần kê khai bổ sung điều chỉnh thuế GTGT và hướng dẫn cách kê khai bổ sung điều chỉnh thuế GTGT:

1. Nếu sai sót được phát hiện trong thời hạn nộp tờ khai:

Chỉ cần lập tờ khai mới rồi nộp lại mà không cần lập tờ khai bổ sung

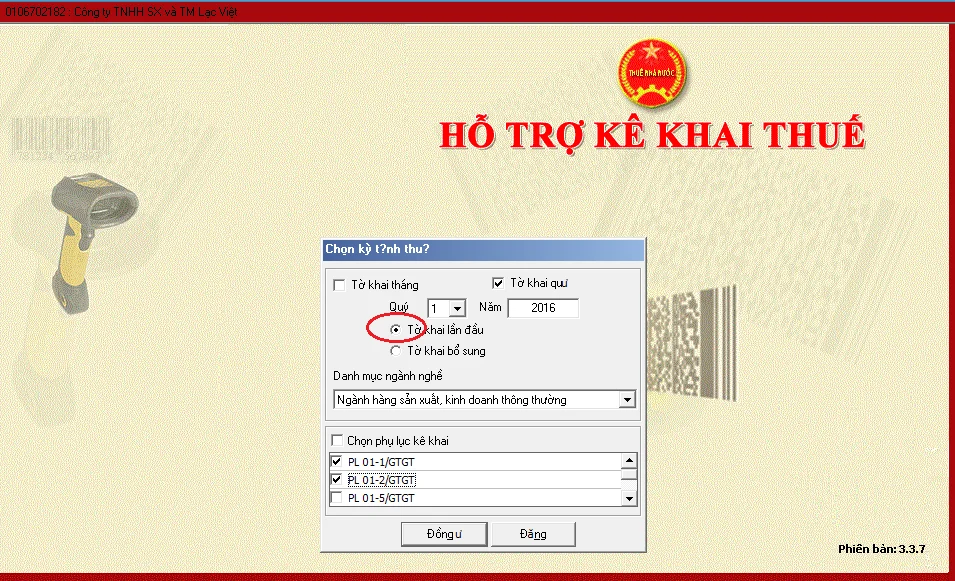

- Vào phần mềm hỗ trợ kê khai thuế ->chọn Tháng/Quý kê khai -> chọn “Tờ khai lần đầu” rồi sửa lại cho đúng ->nộp lại

Ví dụ minh họa: Công ty TNHH Lạc Việt đã nộp tờ khai thuế GTGT quý 1 trên phần mềm HTKK.

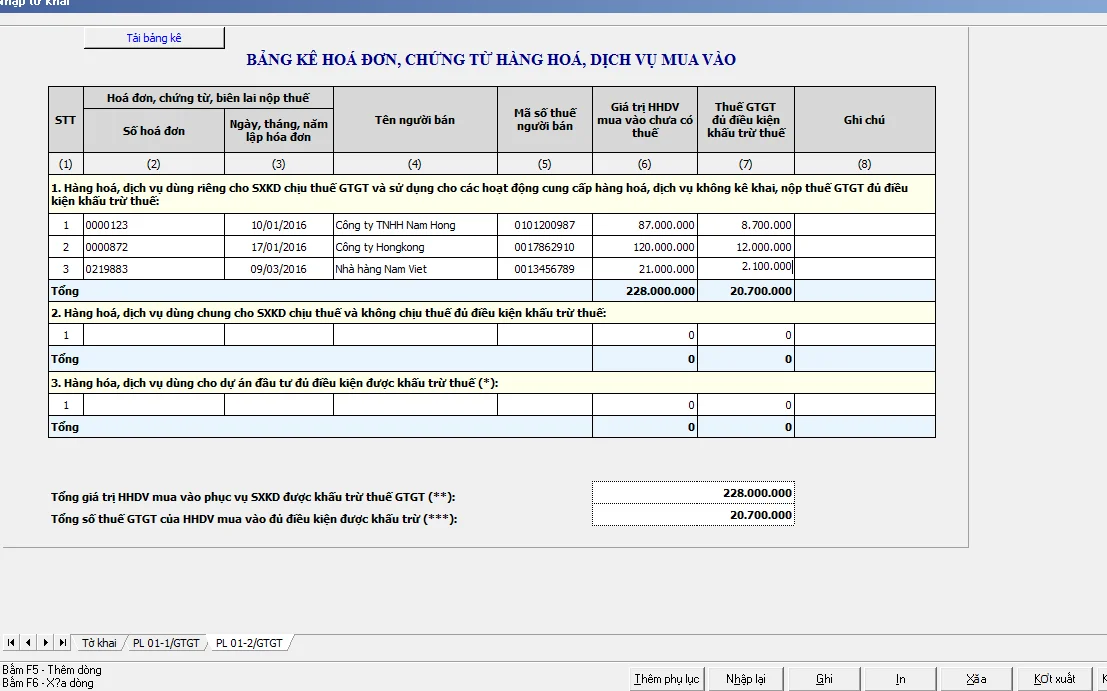

Phụ lục 01-2/GTGT của Công ty Lạc Việt quý 1 năm 2016

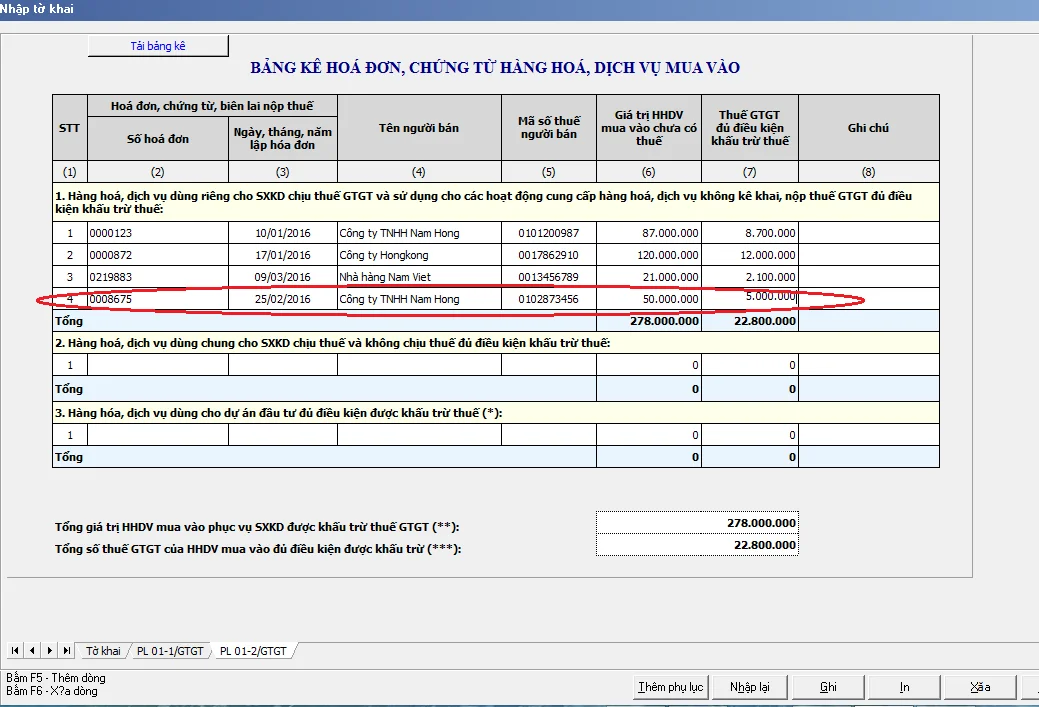

Đến ngày 18/4/2016, Công ty phát hiện ra hóa đơn đã bỏ sót 1 hóa đơn đầu vào trị giá 55 triệu đồng (trong đó thuế GTGT là 5 triệu) chưa kê khai. Khi đó, kế toán chỉ cần vào phần mềm HTKK -> chọn Quý 1 -> Chọn “Tờ khai lần đầu” sau đó thêm hóa đơn vào phụ lục 01-2/GTGT

Sau đó vào PL01-2/GTGT sửa

Sau khi sửa xong nộp lại tờ khai mới.

2. Nếu sai sót được phát hiện khi đã hết thời hạn nộp tờ khai:

a. Nếu số thuế GTGT phải nộp không thay đổi

Bước 1: ke toan thuc hanh

- Vào tờ khai sai đó sửa lại cho đúng (Lưu ý: Chọn "Tờ khai lần đầu")

Bước 2:

Lập 1 bộ hồ sơ nộp cho cơ quan thuế, bao gồm:

+ Tờ khai thuế và phụ lục kèm theo mà các bạn đã nộp trước đó (tờ khai bị sai)

+ Tờ khai thuế và phụ lục kèm theo đã được điều chỉnh lại đúng

+ Bản giải trình khai bổ sung, điều chỉnh mẫu số 01/KHBS

b. Nếu số thuế GTGT phải nộp thay đổi:

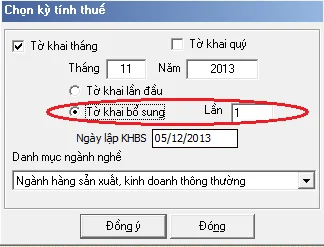

Bước 1: Đăng nhập vào phần mềm HTKK - > Chọn “Tờ khai bổ sung”

Bước 2: Kê khai bổ sung điều chỉnh:

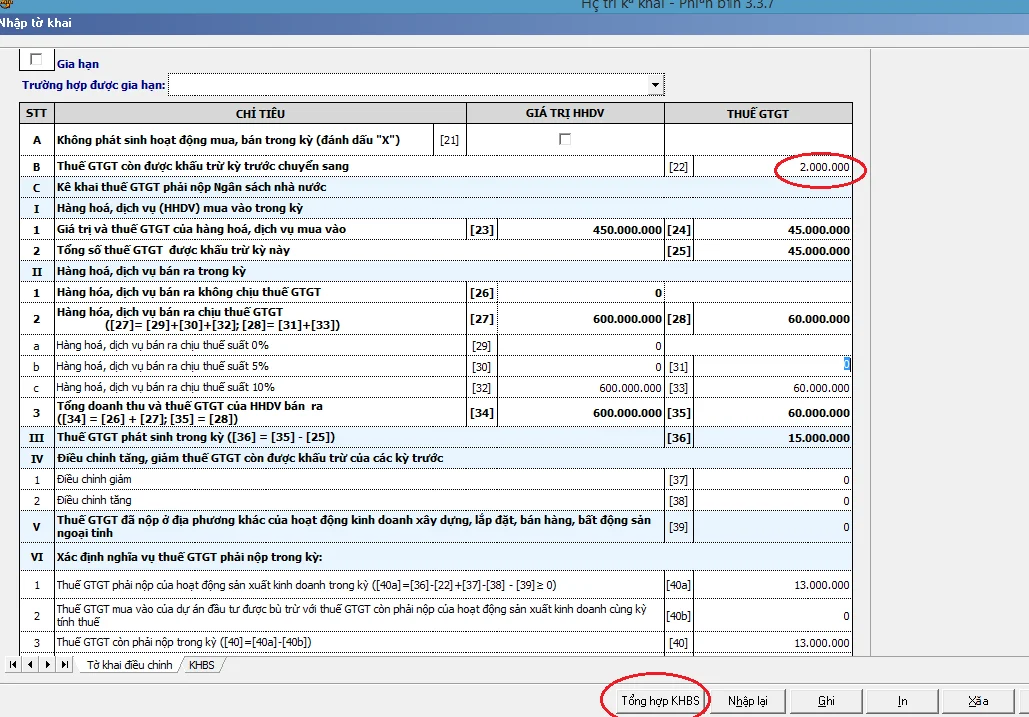

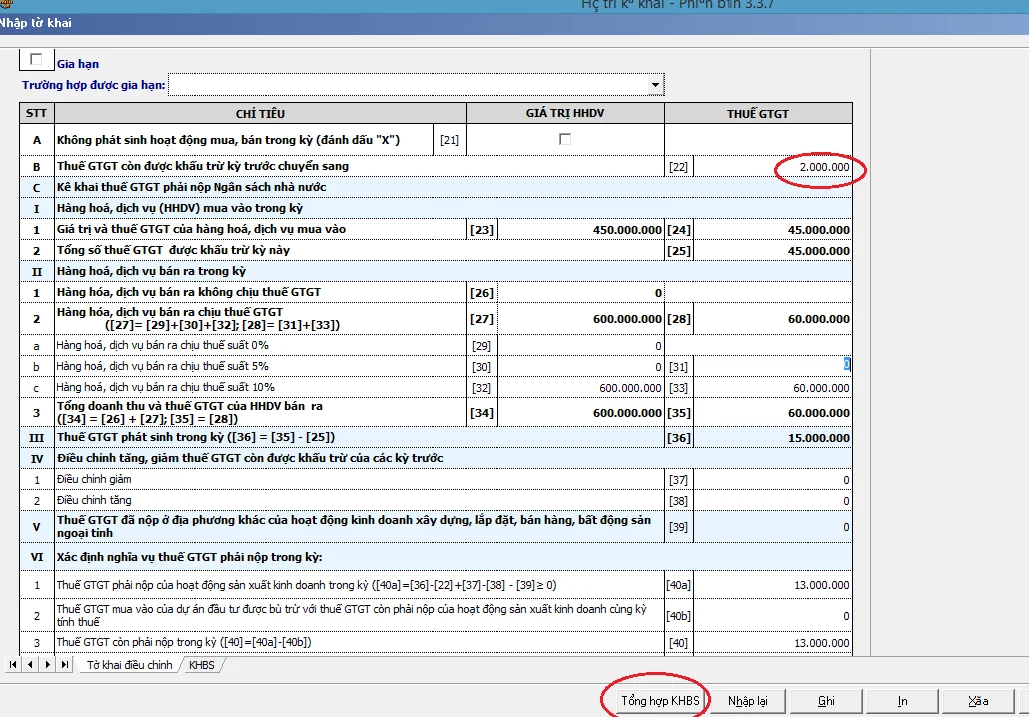

- Chưa nhập số thuế GTGT còn được khấu trừ chuyển sang thì nhập vào Chỉ tiêu [22]

Ví dụ: Công ty TNHH Nam Hồng có tờ khai thuế GTGT quý 1 năm 2016 như sau:

Ngày 20/5/2016, Công ty phát hiện ra kì trước Công ty còn số thuế GTGT đầu vào được khấu trừ chuyển sang kì này là 2 triệu đồng. Khi đó, Kế toán phải lập tờ khai bổ sung.

- Kê khai sai số thuế GTGT đầu vào: Điều chỉnh tăng/ giảm trên cả 3 chỉ tiêu là: Chỉ tiêu [23], [24] và [25].

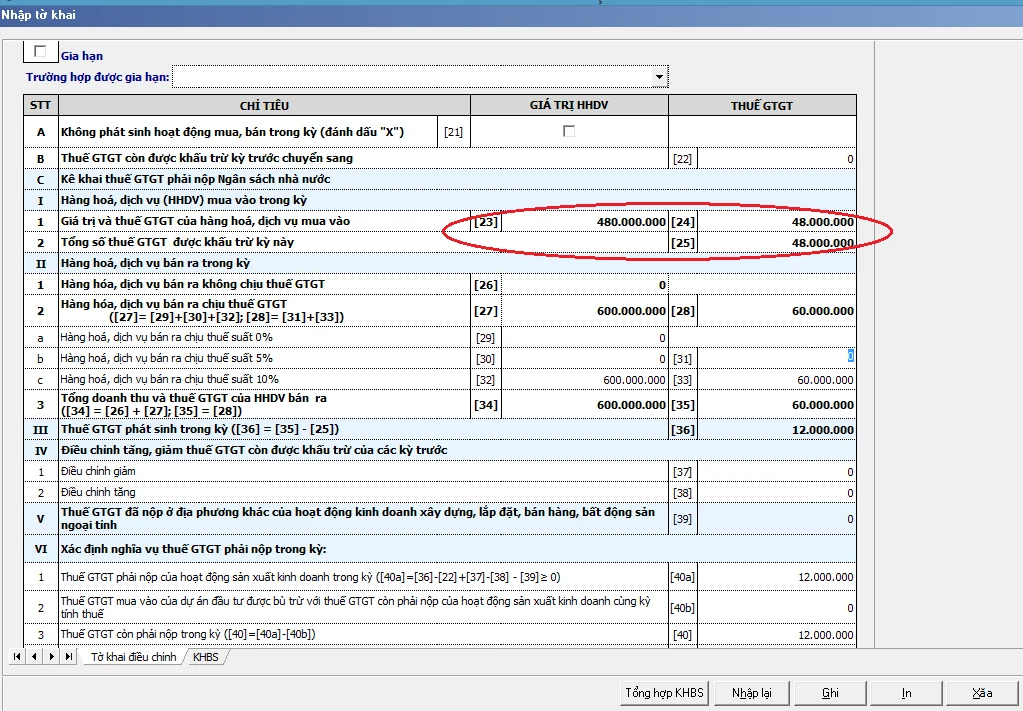

Ví dụ: Công ty Nam Hồng bỏ sót một hóa đơn GTGT đầu vào trị giá chưa thuế là 30.000.000, thuế GTGT là 3 triệu. Ngày 25/5/2016 công ty phát hiện ra hóa đơn bỏ sót, kế toán phải điều chỉnh tăng trên 3 chỉ tiêu [23], [24], [25]. (Trường hợp này Công ty có thể lập tờ khai điều chỉnh bổ sung hoặc có thể kê khai hóa đơn bị bỏ sót vào quý sau trước khi cơ quan thuế có quyết định thanh, kiểm tra).

Chỉ tiêu [23] tăng 30 triệu, chỉ tiêu [24] tăng 3 triệu và chỉ tiêu [25] tăng 3 triệu.

- Kê khai sai hóa đơn đầu ra: điều chỉnh tăng/ giảm các chỉ tiêu từ chỉ tiêu [29] đến [33].

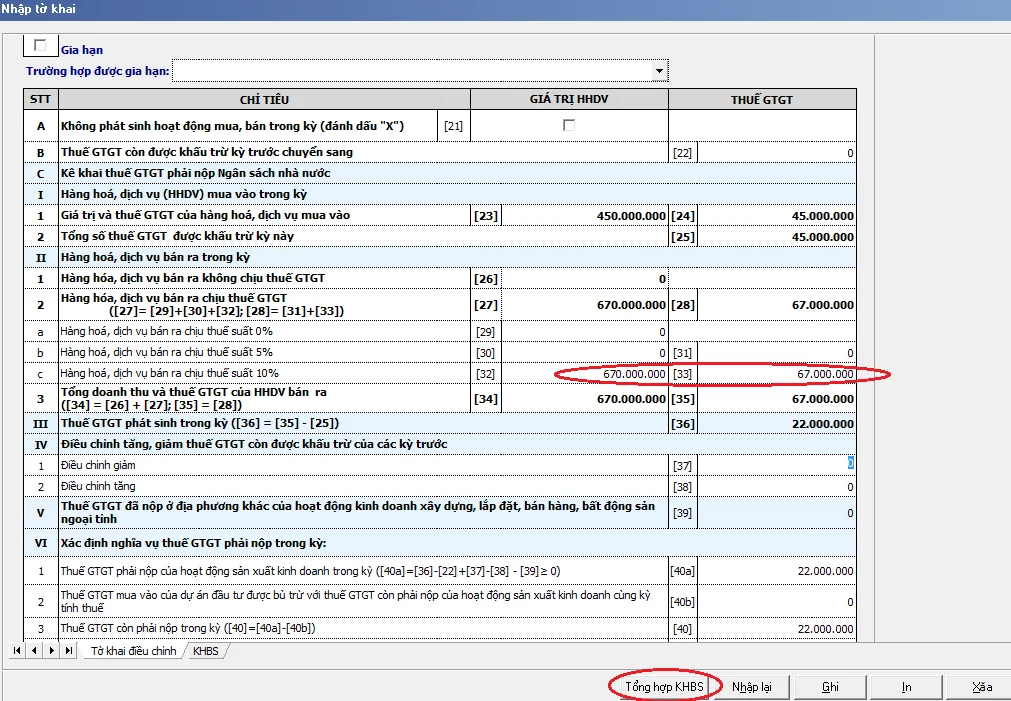

Ví dụ: Ngày 10/05/2016, Công ty Nam Hồng phát hiện ra một hóa đơn đầu ra chưa được kê khai trị giá 77 triệu, trong đó thuế GTGT là 7 triệu. Kế toán điều chỉnh tăng chỉ tiêu [32] thêm 70 triệu, tăng chỉ tiêu [33] thêm 7 triệu.

- Sau khi điều chỉnh xong ấn “Tổng hợp KHBS” hoặc ấn :"Ghi"

Bước 3: Sang sheet “KHBS” phía bên dưới, góc phải, để xử lý kết quả sau khi khai bổ sung: học kế toán thực hành ở đâu tốt tại hà nội

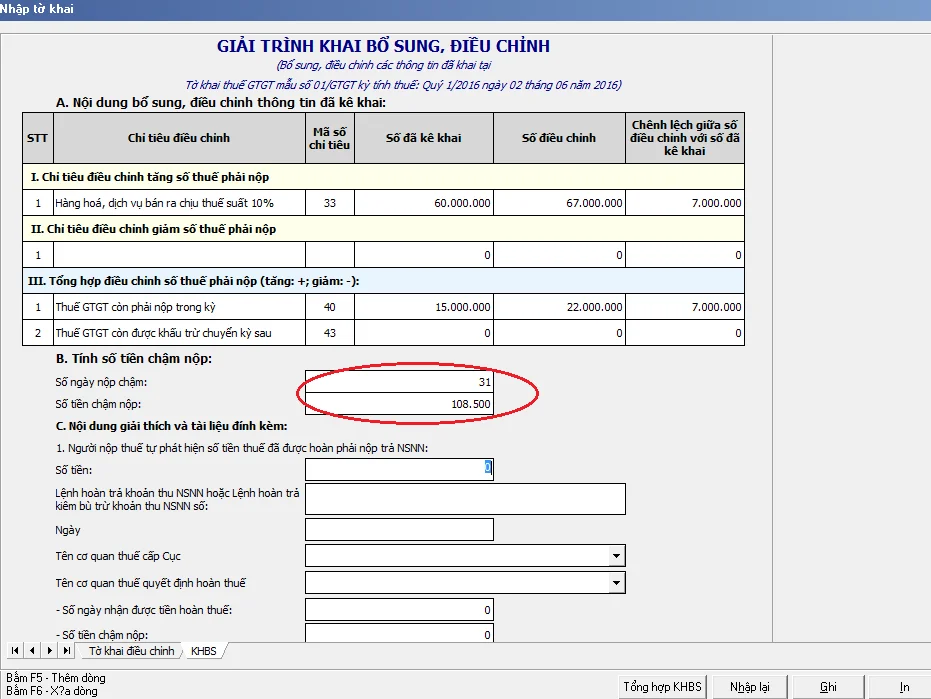

a. Nếu chỉ tiêu [40] > 0 (số tiền thuế GTGT phải nộp tăng)

Đi nộp số tiền tăng và tiền phạt chậm nộp tiền thuế (đã được tính ở phần B trên Bản giải trình)

b. Nếu [40] < 0 (Số tiền thuế GTGT phải nộp giảm)

- Tự theo dõi khoản này bên ngoài, nếu các kỳ sau phát sinh số thuế phải nộp thì tự trừ đi bên ngoài sau đó nộp phần còn lại.

Công ty phải tự theo dõi khoản 2 triệu tiền nộp thừa bên ngoài để kì sau tự trừ đi khi nộp.

c. Nếu [43] > 0 (Số thuế GTGT được khấu trừ tăng)

- Nhập số tiền thuế đó vào Chỉ tiêu [38] của kỳ hiện tại.

d. Nếu [43] < 0 (Số thuế GTGT được khấu trừ giảm)

- Nhập số tiền thuế đó vào Chỉ tiêu [37] trên tờ khai trên tờ khai thuế GTGT của kỳ hiện tại.

>>>>>> Xem thêm bài viết: Thay đổi mức phạt về đặt in hóa đơn,phát hành hóa đơn

Trên đây là hướng dẫn kê khai bổ sung điều chỉnh thuế GTGT được tổng hợp và biên soạn bởi đội ngũ giảng viên tại Kế toán Lê Ánh. Mong bài viết của Kế toán Lê Ánh giúp ích được cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh có đào tạo khóa học kế toán và khóa học xuất nhập khẩu, để biết thêm thông tin về khóa học này, bạn vui lòng truy cập website: ketoanleanh.edu.vn

Bài viết liên quan

Hướng dẫn kê khai thuế GTGT hàng tiêu dùng nội bộ - biếu tặng

Doanh nghiệp phát sinh hàng sản xuất ra, giữ lại để dùng tại doanh nghiệp hay dùng mang biếu tặng. ...

Danh mục ngành nghề tính thuế GTGT theo tỷ lệ % trên doanh thu

Thông tư liên quan: TT 219/2013/TT-BTC ban hành ngày 31/12/2013 của Bộ Tài chính quy định về danh ...

Chia sẻ kinh nghiệm khi quyết toán Thuế

Quyết toán thuế là công việc mà doanh nghiệp nào cũng phải làm dù muốn hay không. Để quá trình quyết ...

Từ 1/8/2016 chủ tịch UBND các cấp có quyền xử phạt hành chính vi phạm về hóa đơn

Nghị định 49/2016/NĐ-CP của Chính phủ chính thức có hiệu lực từ ngày 1/8/2016 đã bổ sung, thay thế ...

Hướng dẫn kê khai thuế GTGT theo phương pháp trực tiếp mới nhất

Hoạt động kê khai Thuế GTGT là việc làm thường kỳ của Kế toán, là trách nhiệm của doanh nghiệp phải ...

HƯỚNG DẪN THỦ TỤC MUA HÓA ĐƠN BÁN HÀNG TRỰC TIẾP CỦA CƠ QUAN THUẾ 2016

Điều 3 thông tư 39/2014/TT-BTC đã quy định đối với các doanh nghiệp kê khai thuế GTGT theo phương ...