03 bước đơn giản nộp báo cáo tài chính qua mạng năm 2017

Nộp báo cáo tài chính qua mạng tưởng chừng như đơn giản nhưng lại cũng dễ sai sót nếu bạn chưa có kinh nghiệm. Bài viết dưới đây, Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn 03 bước nộp báo cáo tài chính qua mạng theo quy định mới nhất.

1. Bộ báo cáo tài chính để tiến hành nộp báo cáo tài chính qua mạng

Bộ báo cáo tài chính để tiến hành nộp báo cáo tài chính qua mạng của các doanh nghiệp vừa và nhỏ (áp dụng quyết định 48 hoặc thông tư 133): bộ Báo cáo tài chính bao gồm: Bảng cân đối kế toán, báo cáo kết quả hoạt động sản xuất kinh doanh, báo cáo lưu chuyển tiền tệ, thuyết minh báo cáo tài chính và bảng cân đối số phát sinh.

Đối với các doanh nghiệp lớn (áp dụng thông tư 200): bộ Báo cáo tài chính bao gồm: Bảng cân đối kế toán, báo cáo kết quả hoạt động sản xuất kinh doanh, báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính. khóa học kế toán ngắn hạn tại tphcm

2. 03 bước nộp báo cáo tài chính qua mạng

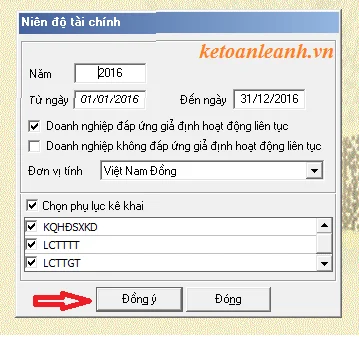

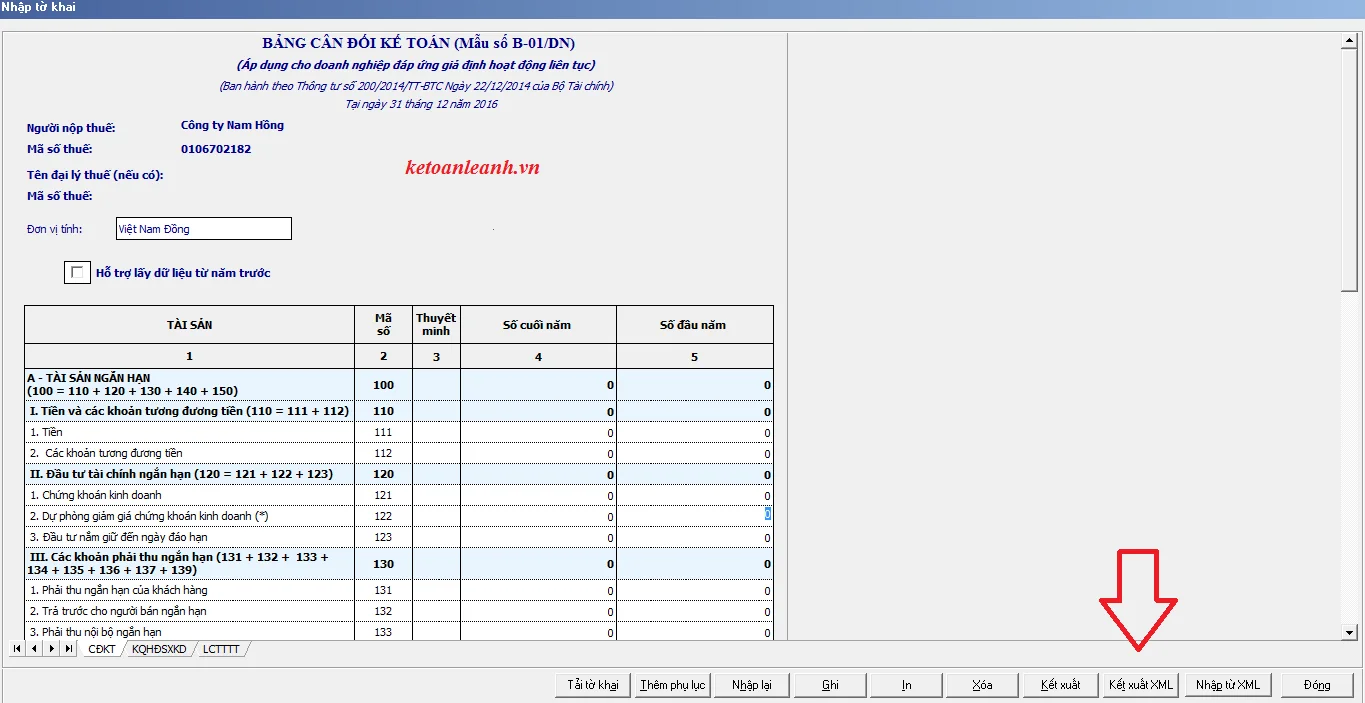

Bước 1: Tạo báo cáo tài chính trên phần mềm HTKK mới nhất

- Đăng nhập vào phần mềm HTKK, chọn mục “Báo cáo tài chính”, sau đó chọn mục “Bộ báo cáo tài chính” (Tùy loại hình doanh nghiệp để lựa chọn theo thông tư 200 hoặc quyết định 48) rồi lựa chọn kì hạn báo cáo của doanh nghiệp năm 2016.

- Tiến hành lập báo cáo tài chính trên phần mềm HTKK, sau đó kết xuất ra dạng XML

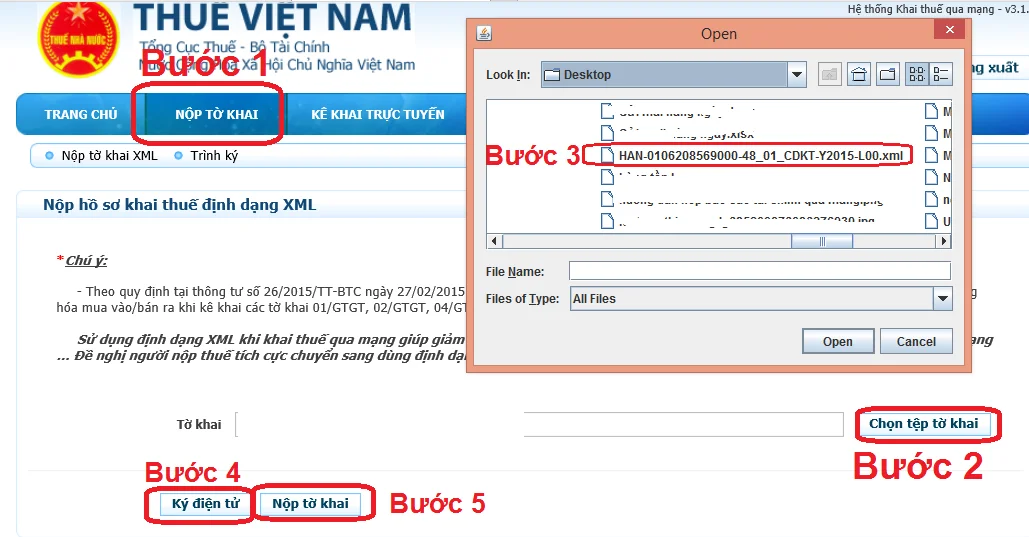

Bước 2: Nộp bộ báo cáo tài chính qua mạng

- Truy cập website nhantokhai.gdt.gov.vn, Đăng nhập MST công ty đồng thời cắm token vào.

- Chọn mục “Nộp tờ khai” , các bạn lựa chọn nơi lưu tờ khai (lưu ý: tên tệp lưu tờ khai gõ không dấu) rồi tiến hành “Ký điện tử”, và “Nhập mã PIN”. Hoàn thành chúng ta click vào “Nộp tờ khai”

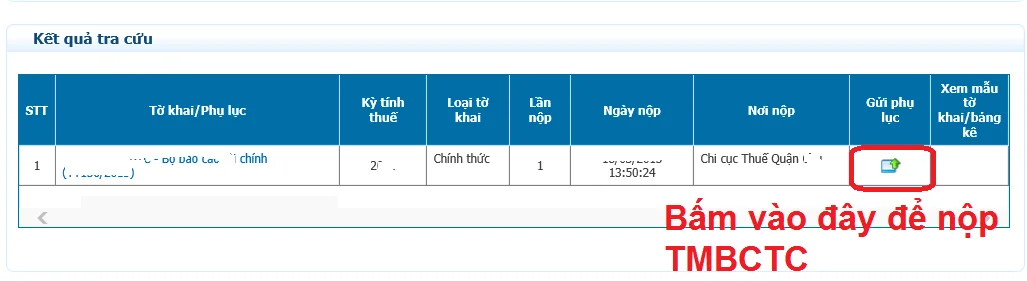

Bước 3: Nộp phụ lục (Thuyết minh BCTC)

Do trên phần mềm HTKK không có thuyết minh báo cáo tài chính nên ta lập thuyết minh báo cáo tài chính bằng Excel rồi nộp.

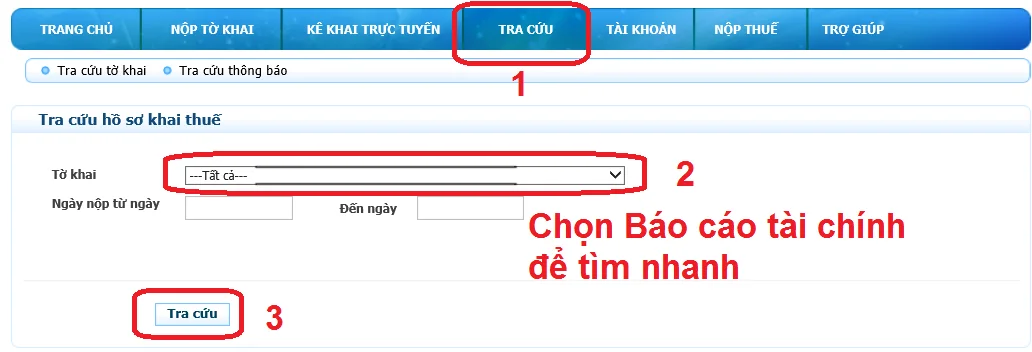

Nộp xong báo cáo tài chính, ta chọn “Tra cứu tờ khai”, ở mũi tên chỉ xuống chọn “Báo cáo tài chính” rồi “Tra cứu”

Hướng dẫn nộp báo cáo tài chính qua mạng - Kế toán Lê Ánh

– Sau đó click vào mục “Gửi phụ lục”, rồi “Chọn tệp phụ lục” và gửi như bước 2.

Trên đây là toàn bộ các bước thực hiện nộp báo cáo tài chính qua mạng. Các bạn nhớ nộp đúng hạn nhé!

>>> Xem thêm: Cách hợp thức hóa chi phí tiền lương và những khoản phải chi khác cho người lao động

Trên đây là tổng hợp các khoản chi phí bị khống chế khi khấu trừ thuế TNDN năm 2017. Mong bài viết của Kế toán Lê Ánh giúp ích được cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Trung tâm Lê Ánh hiện có đào tạo khóa học kế toán và khóa học xuất nhập khẩu ở Hà Nội và TPHCM, vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để biết được thông tin của các khóa học này.

Bài viết liên quan

Dịch vụ kế toán thuế trọn gói tại Hà Nội

Bạn mới thành lập doanh nghiệp, chưa phát sinh nhiều nghiệp vụ kin doanh cần tìm dịch vụ toán trọn ...

Những loại thuế phải nộp khi thuê nhà ở cá nhân năm 2017

Doanh nghiệp, tổ chức,cá nhân khi thuê nhà ở cá nhân cần đóng những loại thuế gì?. Trong bài viết ...

Lưu ý kế toán cần nhớ trong kỳ quyết toán thuế năm 2016

Báo cáo tài chính và quyết toán thuế thu nhập doanh nghiệp là công việc mà cuối kỳ kế toán nào cũng ...

Cách hợp thức hóa chi phí tiền lương và những khoản phải chi khác cho người lao động

Chi phí tiền lương, thưởng và phụ cấp, hỗ trợ đi lại cho nhân viên là khoản chi thường xuyên không ...

Quy định mức nộp phạt vi phạm sai theo luật kế toán

Mức xử lý vi phạm hành chính áp dụng trong một số trường hợp phát hiện có sai phạm khi thực hiện ...

Mức phạt nộp muộn báo cáo tài chính mới nhất năm 2017

Thời điểm đầu năm 2017 kế toán quan tâm nhiều tới quy định nộp và làm giải trình kế toán thuế năm ...