Cách Hạch Toán Kinh Phí Công Đoàn Theo Quy Định Mới Nhất

Trong quá trình hoạt động của doanh nghiệp, việc tuân thủ kinh phí công đoàn là yếu tố quan trọng để đảm bảo quyền lợi cho người lao động và tránh các rủi ro pháp lý. Tuy nhiên, nhiều doanh nghiệp vẫn gặp khó khăn trong việc xác định mức đóng, thời điểm đóng và cách thức hạch toán chính xác.

Bài viết này Kế toán Lê Ánh sẽ hướng dẫn chi tiết và đầy đủ nhất về cách hạch toán kinh phí công đoàn theo quy định mới nhất. Hãy cùng tìm hiểu và áp dụng ngay vào thực tế để đảm bảo tuân thủ pháp luật và tối ưu hóa hoạt động quản lý tài chính công đoàn trong doanh nghiệp của bạn!

I. Hạch toán kinh phí công đoàn là gì?

Công đoàn là tổ chức đại diện cho người lao động trong một ngành nghề, khu vực hoặc trên phạm vi quốc gia. Vai trò cốt lõi của công đoàn là bảo vệ quyền lợi và phúc lợi của người lao động, đồng thời thúc đẩy môi trường làm việc bình đẳng và cải thiện các điều kiện lao động. Công đoàn được thành lập ở nhiều cấp độ khác nhau, từ cấp cơ sở tại doanh nghiệp, cấp ngành đối với các lĩnh vực nghề nghiệp cụ thể, cho đến cấp quốc gia để đại diện cho toàn bộ lực lượng lao động trong nước.

>>> Xem thêm: Kinh phí công đoàn là gì?

Hạch toán kinh phí công đoàn là quá trình ghi chép và xử lý các giao dịch tài chính liên quan đến hoạt động của công đoàn. Việc hạch toán yêu cầu các khoản thu, chi phải được ghi nhận một cách chi tiết, rõ ràng và chính xác nhằm đảm bảo sự minh bạch và quản lý tài chính hiệu quả. Công tác này tuân thủ các quy định và nguyên tắc tài chính chung, bao gồm việc sử dụng các tài khoản kế toán thích hợp để phân loại, theo dõi các khoản thu và chi phí. Công đoàn cần duy trì hồ sơ tài chính đầy đủ, bao gồm sổ cái, sổ nhật ký và các báo cáo tài chính, nhằm đảm bảo việc kiểm soát và giám sát các hoạt động tài chính.

>>> Xem thêm: Hướng dẫn tính và đóng kinh phí công đoàn mới nhất

II. Quy định pháp lý về kinh phí công đoàn

Nghị định 191/2013/NĐ-CP về tài chính công đoàn

Phạm vi áp dụng: Tất cả các cơ quan, tổ chức, doanh nghiệp có sử dụng lao động theo hợp đồng lao động, bao gồm cả doanh nghiệp có vốn đầu tư nước ngoài.

Mức đóng kinh phí công đoàn: 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội cho người lao động.

Trong đó căn cứ tính quỹ tiền lương: Tổng mức tiền lương của những người lao động thuộc đối tượng phải đóng bảo hiểm xã hội.

Khoản kinh phí này được đóng hàng tháng và được tính vào chi phí hoạt động sản xuất, kinh doanh của doanh nghiệp.

Chủ thể đóng kinh phí công đoàn:

Người sử dụng lao động: Bắt buộc phải đóng kinh phí công đoàn, không phụ thuộc vào việc doanh nghiệp có thành lập công đoàn cơ sở hay không.

Quản lý và sử dụng: Kinh phí công đoàn được quản lý bởi Tổng Liên đoàn Lao động Việt Nam và được phân bổ lại cho công đoàn cơ sở để phục vụ hoạt động công đoàn.

Lưu ý: Doanh nghiệp không thành lập công đoàn cơ sở vẫn phải thực hiện nghĩa vụ đóng kinh phí công đoàn. Khoản kinh phí này được nộp về công đoàn cấp trên.

III. Cách hạch toán kinh phí công đoàn theo quy định mới nhất

– Với kinh phí công đoàn, thì hạch toán chi tiết theo từng bộ phận, tính vào chi phí của doanh nghiệp:

Nợ TK: 154, 241, 622, 623 727, 641, 642…

Có 3382: (Tổng tiền lương tham gia BHXH (X) 2%)

– Khi nộp tiền kinh phí công đoàn:

Nợ TK 3382. (Tổng tiền lương tham gia BHXH (X) 2%)

Có TK 111, 112

Lưu ý: Đó là cách hạch toán kinh phí công đoàn của doanh nghiệp phải nộp cho Liên đoàn lao động Quận, huyện.

Nếu là Đoàn phí công đoàn của các nhân viên trong công ty tham gia Tổ chức công đoàn cơ sở (Tức là số tiền đoàn phí của các đoàn viên đóng bằng 1% số tiền lương tháng tham gia BHXH) thì Doanh nghiệp không phải hạch toán đoàn phí công đoàn vào sổ sách kế toán mà sẽ theo dõi riêng bên ngoài sổ sách kế toán.

– Nếu Công đoàn cơ sở tại doanh nghiệp sử dụng 65% tổng số thu Kinh phí công đoàn thì các bạn theo dõi qua TK 3388 – Phải trả, phải nộp khác.

Nợ TK 3382.

Có TK 3388.

Lưu ý: Đó là tiền kinh phí công đoàn bị truy thu, còn nếu là khoản tiền bị phạt thì sẽ không được đưa vào chi phí hợp lý của doanh nghiệp. Quy định tại khoản 2 điều 4 Thông tư 96/2015/TT-BTC ngày 22/06/2015 quy định về thuế TNDN:

2.36. Các khoản tiền phạt về vi phạm hành chính bao gồm: vi phạm luật giao thông, vi phạm chế độ đăng ký kinh doanh, vi phạm chế độ kế toán thống kê, vi phạm pháp luật về thuế bao gồm cả tiền chậm nộp thuế theo quy định của Luật Quản lý thuế và các khoản phạt về vi phạm hành chính khác theo quy định của pháp luật.

IV. Cách hạch toán tiền phạt kinh phí công đoàn

– Với tiền phạt nộp vào chi phí công đoàn, hạch toán sẽ thực hiện như sau:

Nợ 811.

Có 3388.

– Khi nộp tiền:

Nợ 3388.

Có 111, 112

– Cuối kỳ kết chuyển:

Nợ 911.

Có 811 (Lưu ý: khi lập tờ khai quyết toán thuế TNDN 03/TNDN thì nhập vào chỉ tiêu B4, vì đây là số tiền không được trừ khi tính thuế TNDN.

V. Phương thức và thời điểm đóng kinh phí công đoàn

Đóng theo tháng, mỗi tháng một lần cùng thời điểm đóng BHXH bắt buộc cho người lao động;

Tổ chức, doanh nghiệp nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp: Đóng theo tháng hoặc theo quý một lần cùng với thời điểm đóng BHXH bắt buộc cho người lao động;

Đóng tại tại Liên đoàn Lao động quận/huyện nơi đặt trụ sở.

Theo quy định tại Điều 6 của Nghị định 191/2013/NĐ-CP về tài chính công đoàn, các điều sau được quy định như sau:

Cơ quan, đơn vị ngân sách nhà nước

Cơ quan, đơn vị được ngân sách nhà nước bảo đảm toàn bộ hoặc một phần:

Đóng kinh phí công đoàn hàng tháng cùng thời điểm đóng bảo hiểm xã hội.

Kho bạc Nhà nước kiểm soát và chuyển tiền vào tài khoản công đoàn tại ngân hàng.

Khi ngân sách nhà nước bảo đảm toàn bộ kinh phí hoạt động: Kinh phí công đoàn được bao gồm trong dự toán chi thường xuyên hàng năm.

Khi ngân sách nhà nước chỉ bảo đảm một phần kinh phí hoạt động:

Ngân sách nhà nước đảm bảo nguồn đóng kinh phí công đoàn theo quỹ tiền lương cho biên chế từ ngân sách.

Phần kinh phí công đoàn còn lại do đơn vị tự bảo đảm và hạch toán vào chi phí sản xuất, kinh doanh hoặc từ nguồn kinh phí hoạt động của đơn vị.

Tổ chức, doanh nghiệp

Các tổ chức, doanh nghiệp đóng kinh phí công đoàn mỗi tháng một lần, đồng thời với việc đóng bảo hiểm xã hội bắt buộc cho người lao động.

Đặc biệt đối với các tổ chức, doanh nghiệp nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp có lương được tính theo chu kỳ sản xuất, kinh doanh. Kinh phí công đoàn được đóng theo tháng hoặc quý, cùng với thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động dựa trên việc đăng ký với tổ chức công đoàn.

VI. Sử dụng kinh phí công đoàn trong doanh nghiệp

Kinh phí công đoàn trong doanh nghiệp được sử dụng để phục vụ các hoạt động nhằm bảo vệ quyền lợi và nâng cao đời sống tinh thần, vật chất cho người lao động. Các hoạt động cụ thể được phép sử dụng kinh phí công đoàn bao gồm:

Hoạt động văn hóa, thể thao, du lịch: Tổ chức các chương trình giao lưu văn hóa, các giải đấu thể thao, hoặc các chuyến du lịch nhằm gắn kết tinh thần đoàn kết và nâng cao đời sống tinh thần cho người lao động.

Thăm hỏi và hỗ trợ người lao động: Kinh phí được dùng để thăm hỏi, trợ cấp cho đoàn viên công đoàn và người lao động khi họ gặp khó khăn như ốm đau, nghỉ thai sản, tai nạn lao động hoặc các trường hợp rơi vào hoàn cảnh khó khăn khác.

Đào tạo và nâng cao năng lực: Tổ chức các khóa học, chương trình bồi dưỡng kỹ năng cho cán bộ công đoàn và người lao động nhằm nâng cao năng lực làm việc, hiểu biết pháp luật, và cải thiện kỹ năng nghề nghiệp.

VII. Các lưu ý và vi phạm liên quan đến kinh phí công đoàn

1. Hậu quả của việc không đóng hoặc chậm đóng kinh phí công đoàn

Xử phạt vi phạm hành chính: Doanh nghiệp không thực hiện nghĩa vụ đóng kinh phí công đoàn theo quy định pháp luật có thể bị cơ quan chức năng xử phạt hành chính. Ảnh hưởng đến quyền lợi của người lao động: Việc không đóng kinh phí công đoàn có thể làm gián đoạn các hoạt động hỗ trợ, chăm lo đời sống cho người lao động.

2. Trách nhiệm tuân thủ quy định

Doanh nghiệp cần đảm bảo đóng đầy đủ và đúng hạn kinh phí công đoàn theo quy định hiện hành.

Quản lý và sử dụng kinh phí công đoàn phải minh bạch, đúng mục đích và tuân theo hướng dẫn của tổ chức công đoàn cấp trên.

Chủ động phối hợp với công đoàn cơ sở hoặc công đoàn cấp trên để triển khai các hoạt động phù hợp, đáp ứng tốt nhất nhu cầu và lợi ích của người lao động.

Việc nắm vững cách hạch toán chi phí công đoàn theo quy định mới nhất là nhiệm vụ quan trọng đối với mỗi doanh nghiệp nhằm đảm bảo sự minh bạch trong công tác kế toán và tuân thủ pháp luật. Thông qua việc xác định đúng mức đóng, thời điểm nộp và sử dụng các tài khoản kế toán phù hợp, doanh nghiệp không chỉ tránh được các rủi ro vi phạm mà còn thể hiện trách nhiệm đối với người lao động và tổ chức công đoàn.

Hy vọng bài viết của Kế toán Lê Ánh đã cung cấp đầy đủ thông tin giúp bạn thực hiện cách hạch toán chi phí công đoàn theo quy định mới nhất một cách chính xác và hiệu quả.

-------------------------------------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp, khóa học kế toán thuế cho người mới bắt đầu, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính doanh nghiệp, khóa học chứng chỉ kế toán trưởng, khóa học kế toán cho chủ doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học hành chính nhân sự, khóa học xuất nhập khẩu TPHCM, Hà Nội, online chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

Bài viết liên quan

Hướng dẫn chi tiết cách xử lý và hạch toán tình huống hàng về mà hóa đơn chưa về

Trong nhiều trường hợp, hàng hóa đã được chuyển đến kho người mua nhưng vì lý do khách quan hoặc có ...

Cách hạch toán trong kế toán bán hàng

Với mỗi phương thức kế toán bán hàng, chúng ta có cách hạch toán riêng, tùy theo Doanh nghiệp áp ...

Hướng dẫn chi tiết cách hạch toán kế toán tiền lương

Học kế toán cần nắm vững cách hạch toán tiền lương và các khoản phải trích theo lương để phục vụ ...

Cách hạch toán chiết khấu thanh toán

Chiết khấu thanh toán là khoản tiền mà doanh nghiệp hỗ trợ cho khách hàng khi khách hàng thanh toán ...

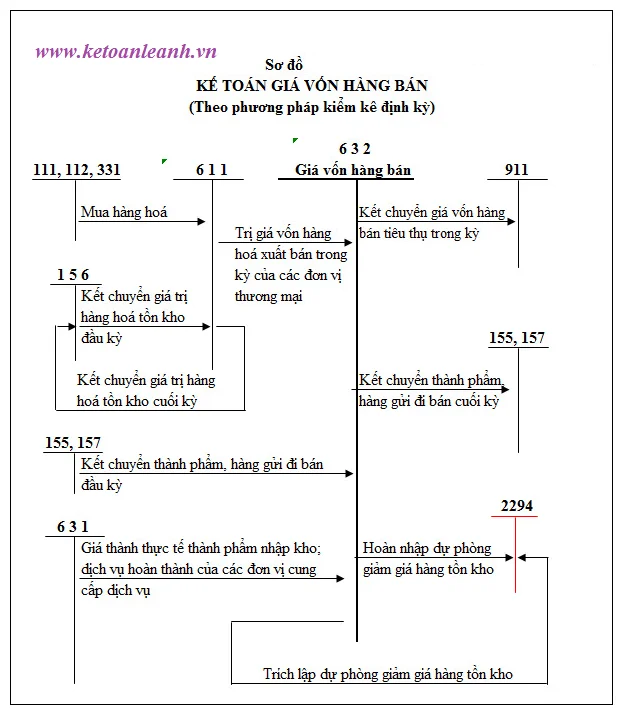

Cách hạch toán giá vốn hàng bán, dịch vụ theo Thông tư 200

Giá vốn hàng bán là một trong những khoản chi phí chiếm tỷ trọng lớn trong quá trình sản xuất kinh ...