Quy trình thực hiện trong kế toán tiền mặt, tiền gửi ngân hàng cần biết

Quy trình kế toán thanh toán tiền mặt nói riêng và quy trình làm việc nói chung cực kỳ cần thiết và quan trọng cho một môi trường làm việc chuyên nghiệp.

Để mọi bộ phận ở doanh nghiệp làm việc ăn khớp cũng như chịu trách nhiệm tuyệt đối với quyết định đưa ra trong việc thu chi tiền và đảm bảo được tính hợp pháp, hợp lệ của chứng từ. Người đứng đầu bộ phận kế toán của công ty cần phải quy định các chứng từ tương ứng kèm theo để những yêu cầu thanh toán không phù hợp sẽ được nhận biết và xử lý kịp thời. Các kế toán viên mặc nhiên căn cứ vào đó mà áp dụng.

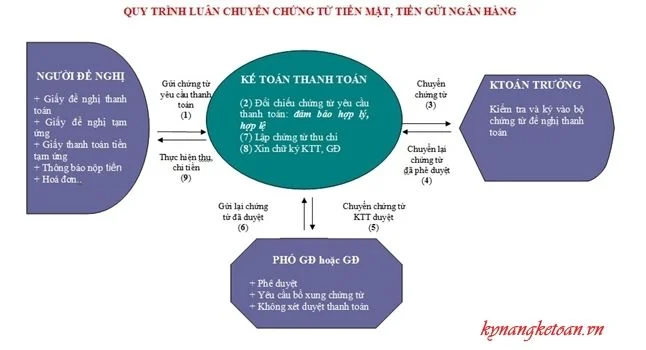

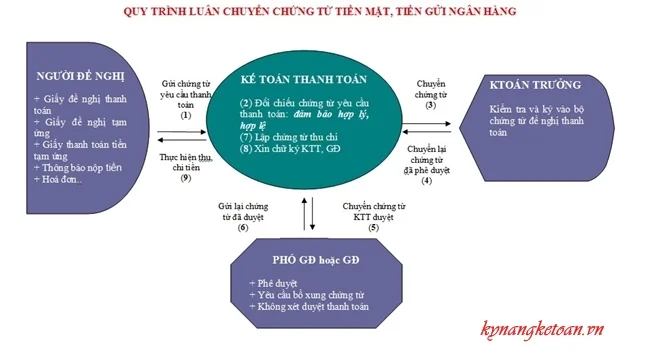

Quy trình thực hiện trong kế toán tiền mặt, tiền gửi ngân hàng

>>>Xem thêm: Kinh nghiệm hạn chế sai sót trong kế toán Tiền và các khoản tương đương tiền

1. Bộ phận tiếp nhận đề nghị thu – chi (có thể là kế toán tiền mặt hoặc kế toán ngân hàng)

Chứng từ kèm theo yêu cầu chi tiền (PC, UNC) có thể là: Giấy đề nghị thanh toán, giấy đề nghị tạm ứng, giấy thanh toán tiền tạm ứng, thông báo nộp tiền, hoá đơn, hợp đồng, … khóa học kế toán thuế chuyên sâu

Chứng từ kèm theo yêu cầu thu tiền (PT, UNT) có thể là: Giấy thanh toán tiền tạm ứng, hoá đơn, hợp đồng, biên bản thanh lý TSCĐ, biên bản góp vốn, …

2. Kế toán tiền mặt (kế toán ngân hàng) đối chiếu các chứng từ và đề nghị thu - chi:

Đảm bảo tính hợp lý, hợp lệ (đầy đủ phê duyệt của phụ trách bộ phận liên quan và tuân thủ các quy định, quy chế tài chính của Công ty). Sau đó chuyển cho kế toán trưởng xem xét.

3. Kế toán trưởng kiểm tra lại, ký vào đề nghị thanh toán và các chứng từ liên quan.

4. Kế toán trưởng chuyển lại chứng từ đã duyệt cho bộ phận kế toán thanh toán

5. Kế toán thanh toán trình bộ chứng từ thanh toán tới Giám đốc hoặc Phó Giám đốc.

Căn cứ vào các quy định và quy chế tài chính, quy định về hạn mức phê duyệt của Công ty, Giám đốc hoặc Phó Giám đốc được ủy quyền xem xét phê duyệt đề nghị thu - chi. Các đề nghị chi/mua sắm không hợp lý, hợp lệ sẽ bị từ chối hoặc yêu cầu làm rõ hoặc bổ sung các chứng từ liên quan.

6. Kế toán thanh toán tiếp nhận lại bộ chứng từ đề nghị tạm ứng từ GĐ hoặc Phó GĐ

7. Lập chứng từ thu – chi

Đối với giao dịch tiền mặt tại quỹ: Kế toán tiền mặt lập và in phiếu thu – chi

Đối với giao dịch thông qua tài khoản ngân hàng: Kế toán ngân hàng lập uỷ nhiệm thu (UNT)/ uỷ nhiệm chi (UNC)

8. Sau khi lập xong chuyển cho kế toán trưởng ký duyệt, kế toán trưởng ký vào PT/UNT hoặc PC/UNC

9. Thực hiện thu – chi tiền:

Đối với giao dịch tiền mặt tại quỹ: Khi nhận được phiếu thu hoặc phiếu chi (do kế toán lập) kèm theo chứng từ gốc , Thủ quỹ phải:

Kiểm tra số tiền trên PT (PC) với chứng từ gốc

Kiểm tra nội dung ghi trên PT (PC) có phù hợp với chứng từ gốc

Kiểm tra ngày , tháng lập PT (PC) và chữ ký của người có thẩm quyền.

Kiểm tra số tiền thu vào hoặc chi ra cho chính xác để nhập hoặc xuất quỹ tiền mặt.

Cho người nộp tiền hoặc nhận tiền ký vào PT hoặc PC .

Thủ quỹ ký vào PT hoặc PC và giao cho khách hàng 01 liên.

Sau đó thủ quỹ căn cứ vào PT hoặc PC ghi vào Sổ Quỹ.

Cuối cùng, thủ quỹ chuyển giao 02 liên còn lại của PT hoặc PC cho kế toán.

Đối với thu chi tiền qua ngân hàng: Kế toán ngân hàng lập và nộp UNT/UNC, séc, … cho ngân hàng.

Ghi chú:

Các quyển sổ phiếu thu – chi bán trên thị trường thường có 03 liên và theo quy định là phải lập cả 03 liên. Tuy nhiên trong thực tế (kế toán tự thiết kế mẫu và tự in) thường thì: học kế toán thực tế ở đâu

Lập 03 liên cho PT (01 liên giao cho khách nộp tiền vì khách nộp tiền cần PT để đảm bảo cho các phát sinh sau này nếu có)

Lập 02 liên cho PC (vì đa số khách nhận tiền không lấy PC)

Kế toán thanh toán tiền mặt không quá phức tạp nhưng luôn yêu cầu tính chính xác cao. Vì vậy, để tránh những rủi ro sai sót tiền mặt luôn tiềm ẩn, kế toán thanh toán cần nghiêm túc thực hiện các khâu trong quy trình trên để quản lý dòng tiền của công ty chặt chẽ nhất.

Trên đây là quy trình kế toán tiền mặt, tiền gửi ngân hàng. Mong bài viết trên của Kế toán Lê Ánh giúp ích cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành .

----------------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán , khóa học kế toán tổng hợp online / offline, khóa học kế toán thuế cho người mới bắt đầu , khóa học kế toán thuế chuyên sâu , khóa học phân tích báo cáo tài chính ... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay

Bài viết liên quan

Kinh nghiệm về kế toán tiền gửi ngân hàng

Kế toán tiền gửi ngân hàng là một trong những phần hành kế toán rất quan trọng và có tính rủi ro ...

Quy định mới nhất về Công tác phí

Công tác phí là khoản chi phí thường xuyên phát sinh tại doanh nghiệp, dùng để chi trả cho người đi ...

Bộ chứng từ thanh toán mẫu về Công tác phí

Hoàn thiện bộ chứng từ thanh toán công tác phí không có sai sót là nhiệm vụ của kế toán. Tuy nhiên, ...

Hạn chế sai sót trong kế toán Tiền mặt và tương đương Tiền

Nghiệp vụ Kế toán tiền và các khoản tương đương tiền là nghiệp vụ kế toán phát sinh ...

Bí quyết thành công trong ngành nghề kế toán

Những năm gần đây, “Sinh viên ra trường thất nghiệp tăng cao” luôn là đề tài nóng trên các ...

Kinh nghiệm sắp xếp và lưu trữ chứng từ kế toán khoa học

Sắp xếp và lưu trữ hồ sơ chứng từ kế toán khoa học, hợp lý là việc rất cần thiết ...