Hướng dẫn chi tiết cách lập Tờ khai Thuế GTGT 2016 theo tháng hoặc Qúy mới nhất

Lập tờ khai Thuế GTGT theo tháng hoặc Qúy là nhiệm vụ và trách nhiệm của doanh nghiệp với cơ quan Thuế. Sau đây, các Kế toán trưởng tại lớp học của Kế toán Lê Ánh sẽ hướng dẫn chi tiết cách lập tờ khai thuế GTGT theo tháng, quý năm 2016.

1. Thông tư áp dụng để lập Tờ khai Thuế GTGT 2016.

Lập tờ khai Thuế GTGT theo tháng, quý mới nhất hiện đang áp dung các quy định trong các thông tư sau:

- Thông tư 156/2013/TT-BCT, hướng dẫn thi hành luật quản lý Thuế (thông tư quan trọng)

- Thông tư 219/2013/BTC, hướng dẫn thi hành các luật Thuế liên quan

- Công văn số 8355/BTC-TCT nói về việc xác định kỳ kê khai theo Tháng hay Qúy

- Ngoài ra là các thông tư liên quan như 119/2014/BTC, thông tư 151/2014/BTC...

2. Công cụ hỗ trợ để lập Tờ khai Thuế GTGT 2016

Các bạn sử dụng phần mềm kê khai Thuế mới nhất của Tổng cục Thuế.

3. Xác định công ty thuộc loại doanh nghiệp phải nộp tờ khai thuế GTGT theo tháng hay quý

Để tiến hành kê khai, các bạn phải xác định được doanh nghiệp của mình thuộc đối tượng kê khai Thuế GTGT theo tháng hay theo quý, các nguyên tắc xác định như sau: lớp kế toán thực hành

a. Đối tượng kê khai thuế GTGT theo Quý:

- Những DN có tổng doanh thu của năm trước liền kề < 50 tỷ đồng thì kê khai thuế GTGT theo quý. (Tổng Doanh thu là bao gồm cả doanh thu chịu thuế GTGT và doanh thu không chịu thuế GTGT).

- Những DN mới thành lập phải kê khai thuế GTGT theo quý. Sau khi SXKD đủ 12 tháng (của 1 năm dương lịch) thì từ năm dương lịch tiếp theo sẽ căn cứ theo mức doanh thu để xác định kê khai theo tháng hay theo quý.

- Ví dụ minh họa:

Công ty A bắt đầu hoạt động SXKD từ tháng 01/2015 thì năm 2015 thực hiện khai thuế GTGT theo quý. Sau đó căn cứ vào doanh thu của năm 2015 (đủ 12 tháng của năm dương lịch) để xác định năm 2016 kê khai thuế tháng hay khai quý.

Công ty B bắt đầu hoạt động SXKD từ tháng 9/2014 thì năm 2014, 2015 thực hiện khai thuế GTGT theo quý. Sau đó căn cứ vào doanh thu của năm 2015 để xác định năm 2016 kê khai thuế theo tháng hay theo quý.

b. Đối tượng kê khai thuế GTGT theo tháng:

Những DN có tổng doanh thu của năm trước liền kề > 50 tỷ đồng thì kê khai thuế GTGT theo tháng.

4. Hồ sơ kê khai Thuế GTGT

Luật số 71/2014/QH13 đã bỏ quy định doanh nghiệp phải gửi Bảng kê hoá đơn hàng hoá, dịch vụ bán ra, mua vào khi lập hồ sơ khai thuế GTGT.

Theo đó, từ ngày 01/01/2015 từ kỳ khai thuế GTGT tháng 01/2015 hoặc kỳ khai thuế quý I/2015 người nộp thuế chỉ phải nộp tờ khai thuế cho cơ quan thuế. Các bạn ghi nhớ điều này nhé, hồ sơ kê khai Thuế GTGT của doanh nghiệp các bạn bây giờ chỉ có Tờ khai Thuế thôi nhé.

5. Hướng dẫn chi tiết cách lập Tờ khai Thuế GTGT 2016 theo Tháng hoặc Qúy

Bước 1: Cài đặt phần mềm Kê khai thuế theo phiên bản mới nhất và khai báo thông tin doanh nghiệp học kế toán thực tế ở đâu

Trước tiên, các bạn tải phần mềm HTKK Thuế theo phiên bản mới nhất.Sau khi các bạn tải về, và cài đặt, mở phần mềm và thực hiện như sau:

Điền thông tin MST của doanh nghiệp, nhấn nút "Đồng ý"

Vào phần "Hệ thống", điền đầy đủ các thông tin vào mục "Thông tin chung về người nộp Thuế", Sau đó ấn nút "Ghi"

.png.webp)

Bước 2: Lựa chọn Tờ khai Thuế GTGT

.png.webp)

Vào phần Kê khai -> Thuế Gía trị Gia tăng -> Lựa chọn Tờ khai phù hợp với doanh nghiệp bạn. Theo đó:

- Tờ khai thuế GTGT khấu trừ mẫu 01/GTGT : dành cho đối tượng Doanh nghiệp kê khai thuế theo phương pháp khấu trừ.

- Tờ khai thuế GTGT mẫu 02/GTGT: Dành cho các dự án đầu tư

- Tờ khai Thuế GTGT mẫu 03/GTGT: Dành cho các doanh nghiệp kê khai Thuế theo phương pháp trực tiếp trên GTGT.

Đối tượng là các doanh nghiệp mua bán, chế tác vàng bạc, đá quý.

- Tờ khai thuế GTGT trực tiếp trên doanh thu mẫu 04/GTGT: dành cho Doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp.

Đối tượng là các doanh nghiệp: (1) có doanh thu hàng năm nhỏ hơn 1 tỷ đồng; (2) các doanh nghiệp mới thành lập chưa đủ điều kiện kê khai GTGT theo phương pháp khấu trừ và các hộ kinh doanh cá thể.

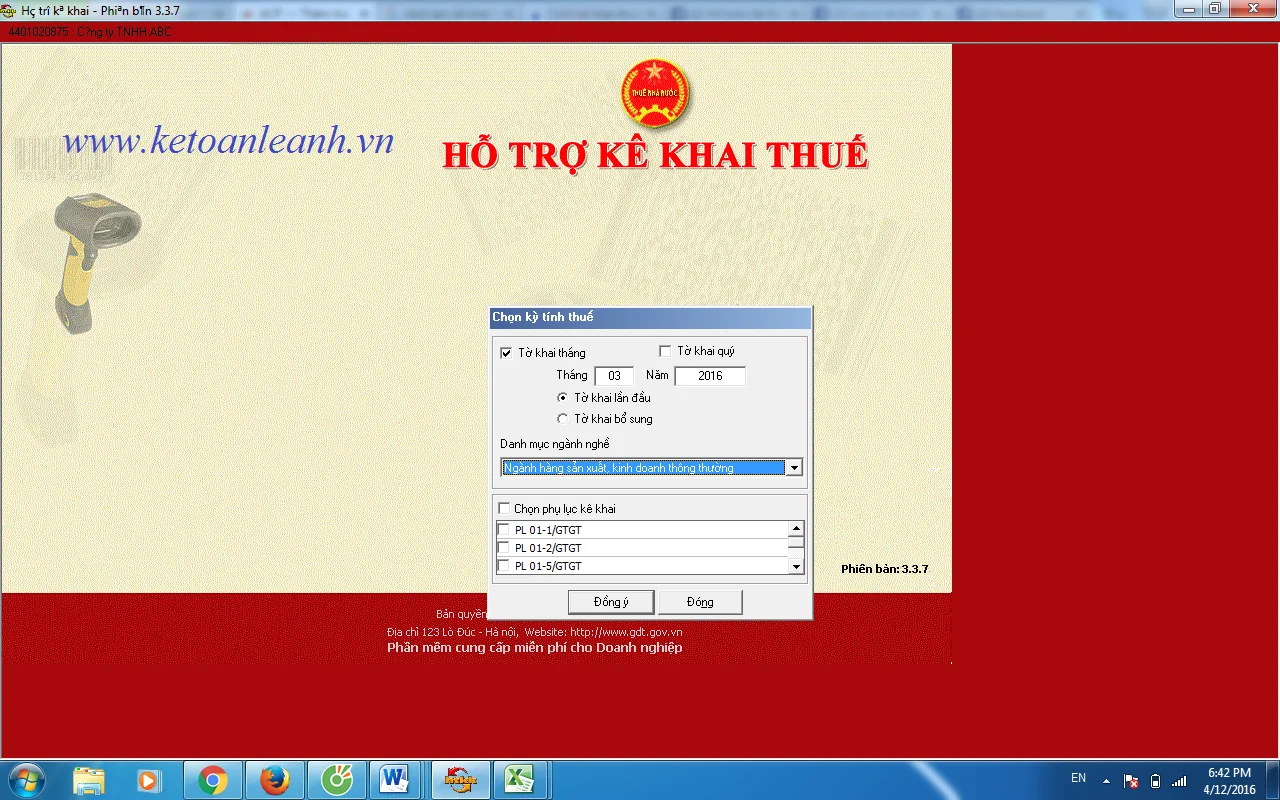

Bước 3: Lựa chọn kỳ kê khai Thuế GTGT

Như hướng dẫn ở trên, các bạn đã biết được doanh nghiệp của mình thực hiện kê khai Thuế GTGT theo tháng hay Qúy.

Theo đó, nếu như doanh nghiệp của bạn phải kê khai theo tháng thì bạn click vào Mục “Tờ khai tháng”. Nếu như doanh nghiệp của bạn phải kê khai theo quý thì bạn click vào Mục “Tờ khai quý”. Bạn đang kê khai cho Tháng/Qúy nào thì chọn đúng thời gian đó. Các bạn chọn mục "Tờ khai lần đầu" nếu làm lần đầu, còn chọn mục "tờ khai bổ sung" nếu doanh nghiệp kê khai bổ sung.

Các bạn click vào nút "Đồng ý" để tiến hành vào kê khai Thuế GTGT.

Lưu ý: Lớp học sẽ chọn hình thức kê khai Thuế GTGT theo phương pháp khấu trừ và kỳ kê khai Qúy để hướng dẫn các bạn lập tờ khai nhé. Do vậy các bạn sẽ chọn mẫu 01/GTGT và kỳ kê khai Tháng, chọn mục "Tờ khai lần đầu".

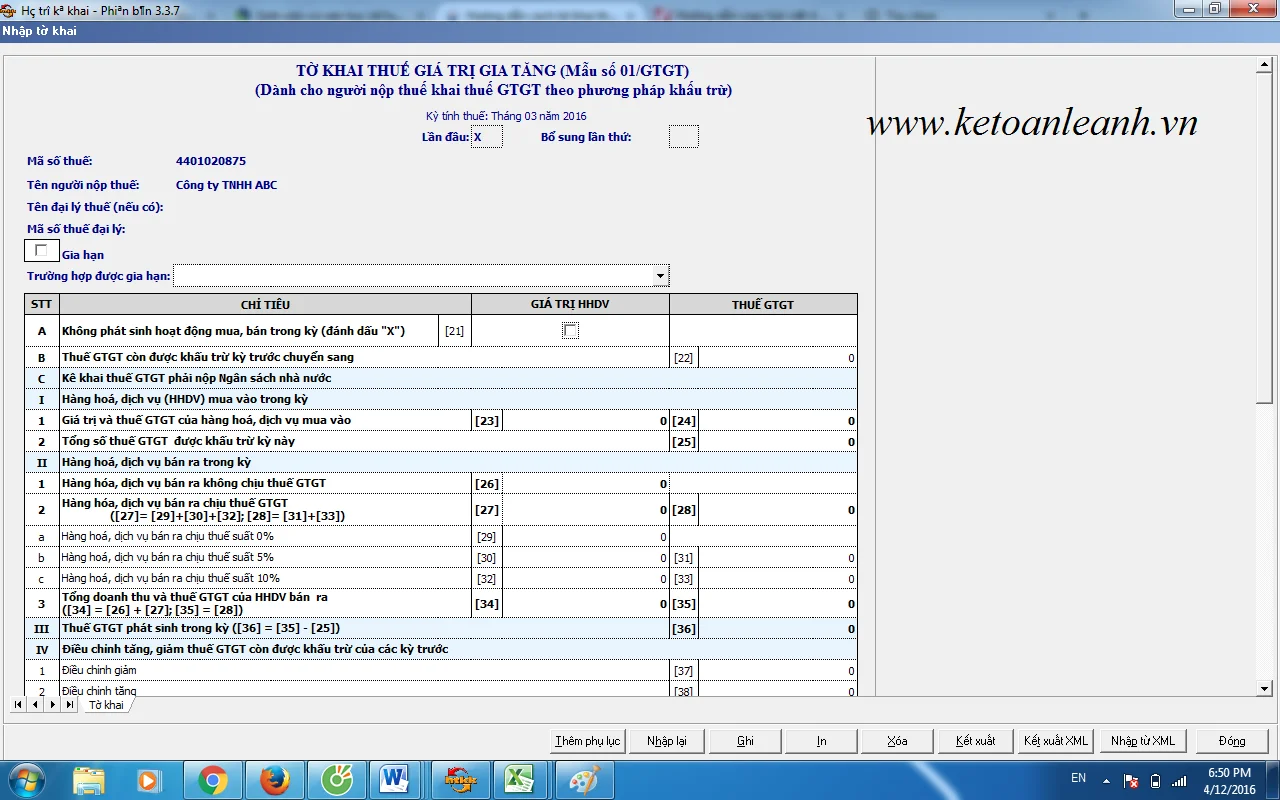

Bước 4: Thực hiện kê khai các chỉ tiêu trên tờ khai Thuế GTGT

Trường hợp 1: Doanh nghiệp không phát sinh hoạt động mua bán (tức là không có hóa đơn mua vào bán ra).

Các bạn hoàn thành tờ khai như sau:

Click vào chỉ tiêu 21 - không phát sinh hoạt động mua bán trong kỳ

Hoàn thiện chỉ tiêu 22 - Thuế GTGT còn được khấu trừ kỳ trước: chỉ tiêu này phần mềm sẽ tự cập nhập từ chỉ tiêu [43]: Thuế GTGT còn được khấu trừ chuyển kỳ sau từ tờ khai thuế GTGT kỳ trước (nếu có). Các bạn sẽ phải gõ tay số tiền ở chỉ tiêu 43 của kỳ trước vào đây trong trường hợp các bạn cài lại phần mềm kê khai hoặc thay đổi kỳ kê khai (Từ tháng sang Qúy, từ Qúy sang Tháng).

Ví dụ: kỳ trước các bạn kê khai thuế GTGT theo quý 3, khi kê khai quý 4, chỉ tiêu [22] tại quý này sẽ được phần mềm tự động cập nhập số liệu từ chỉ tiêu [43] tại quý 3.

Còn kỳ trước DN kê khai theo tháng (tháng 12/2015) và theo TT 151/2014/TT-BTC DN, doanh nghiệp được chuyển sang kê khai thuế GTGT theo quý, thì nếu trong tờ khai thuế GTGT tháng 12.2015 có số tiền tại chỉ tiêu [43] thì các bạn gõ tay giá trị của chỉ tiêu [43] của T12.2015 vào chỉ tiêu [22] của quý 1 năm 2016 này.

Do không phát sinh hoạt động mua - bán nên chúng ta không phải điền thông tin tại các mục còn lại của tờ khai. Do đó, hoàn thành 2 chỉ tiêu trên là chúng ta đã hoàn thành tờ khai thuế của TH1 này rồi các bạn nhé.

Trường hợp 2: DN có phát sinh hoạt động mua - bán (tức là có phát sinh hóa đơn mua vào, bán ra)

Trong trường hợp này,các bạn cần quan tâm đến các chỉ tiêu sau:

+ Các chỉ tiêu [23], [24], [25]: Các bạn lấy số liệu từ bảng kê mua vào 01-2/GTGT để nhập vào đây. Khi nhập các bạn chú ý nhập dạng số, không âm, tối đã 20 chữ số.

Xem thêm : Cách làm bảng kê hàng hoá dịch vụ mua vào mẫu 01-2/GTGT.

+ Các chỉ tiêu từ [26] đến [33]: Số liệu tại các chỉ tiêu này sẽ được tự động cập nhập từ phụ lục bảng kê hàng hoá dịch vụ bán ra mẫu 01-1/GTGT. (Chỉ tiêu này không cho phép sửa trên phần mềm Kê khai Thuế các bạn nhé.)

Xem thêm: Cách lập bảng kê hàng hoá dịch vụ bán ra mẫu 01-1/GTGT

+ Các chỉ tiêu [34], [35], [36] : Phần mềm sẽ tự nhảy số liệu cho các bạn.

+ Chỉ tiêu [37], [38]: Hai chỉ tiêu này chỉ sử dụng khi có kết quả của việc điều chỉnh kê khai bổ sung thuế GTGT của kỳ trước, liên quan đến chỉ tiêu [43] trên tờ “KHBS”.

VD: Bạn đã kê khai xong thuế GTGT năm 2015. Nhưng tháng 2 năm 2016, bạn phát hiện kê khai thiếu 2.5 triệu tiền Thuế VAT được khấu trừ của tháng 12 năm 2015. Như vậy, bạn sẽ kê khai bổ sung điều chỉnh vào tờ khai Thuế GTGT của quý 1 năm 2016 một khoản 2.5 triệu tiền Thuế VAT được khấu trừ. Trên tờ khai bổ sung KHBS lúc này sẽ xuất hiện 2.5 triệu tại chỉ tiêu 43 (số Thuế GTGT được khấu trừ thêm). Bạn sẽ nhập 2.5 triệu này vào chỉ tiêu 38 của tờ khai quý 1 năm 2016.

+ Chỉ tiêu [40] - Thuế GTGT còn phải nộp trong kỳ: số tiền phát sinh tại chỉ tiêu [40] là số tiền thuế GTGT phải mang đi nộp trong kỳ. Hạn nộp tiền cũng chính là hạn nộp tờ khai.

+ Chỉ tiêu [43] - Thuế GTGT còn được khấu trừ chuyển kỳ sau: khi có số tiền phát sinh tại chỉ tiêu [43] thì DN không phải nộp thuế trong kỳ. Số tiền này sẽ chuyển sang chỉ tiêu [22] của kỳ sau.

Bước 5: Nộp tờ khai Thuế GTGT

Sau khi đã hoàn thành việc kê khai, các bạn kết xuất tờ khai ra để nộp.

- Hình thức nộp tờ khai: Qua mạng.

- Thời hạn nộp tờ khai:

+ Thời hạn nộp hồ sơ khai thuế GTGT theo tháng chậm nhất là ngày thứ 20 (hai mươi) của tháng sau.

+ Thời hạn nộp hồ sơ khai thuế GTGT theo quý là ngày thứ 30 (ba mươi) của quý tiếp theo. Trong quý 1 năm 2016 này, vì ngày 30/4/2016 và 1/5/2016 là ngày nghỉ Lễ nên các bạn được lùi thời hạn nộp Thuế sang ngày 2/5/2016 nhé

- Thời hạn nộp tiền thuế: Nếu sau khi các bạn kê khai xong tờ khai thuế mà có số tiền phát sinh tại chỉ tiêu 40 trên tờ 01/GTGT thì các bạn phải nộp cho cơ quan Thuế số tiền này với thời hạn nộp tiền thuế giống thời hạn nộp tờ khai.

Đây là những chia sẻ thực tế của Kế toán Lê Ánh về cách lập tờ khai thuế giá trị gia tăng trên phần mềm HTKK. Các bạn muốn được tìm hiểu kỹ hơn và học lập báo cáo quyết toán thuế cuối năm chuyên sâu trên phần mềm HTKK bằng hóa đơn thực tế thì có thể tham gia Khóa học kế toán thuế chuyên sâu, để được đội ngũ giảng viên là những kế toán trưởng trực tiếp giảng dạy nhé!

Các bạn có thể xem thêm các bài viết liên quan: Giải pháp gỡ rối khi doanh nghiệp thanh toán bằng tiền mặt hóa đơn trên 20 triệu đồng

Trên đây là Hướng dẫn chi tiết cách lập Tờ khai Thuế GTGT 2016 theo tháng hoặc Qúy mới nhất. Mong bài viết của Kế toán Lê Ánh giúp ích được cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về khóa học kế toán tổng hợp thực hành.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Nếu bạn đang có nhu cầu tìm hiểu về các khóa học kế toán và khóa học xuất nhập khẩu đang được đào tạo tạo trung tâm Lê Ánh, vui lòng để lại bình luận tại fanpage của Lê Ánh: Fanpage kế toán Lê Ánh hoặc fanpage xuất nhập khẩu Lê Ánh để được tư vấn về các khóa học này.

Bài viết liên quan

5 quy định mới nhất Kế toán phải biết về hàng hóa, dịch vụ cho, biếu, tặng

Việc sử dụng hàng hóa. dịch vụ để cho,biếu, tặng khách hàng hoặc người lao động là việc làm hay gặp ...

Hướng dẫn chi tiết cách viết hóa đơn GTGT đối với hàng hóa, dịch vụ cho, biếu, tặng và tiêu dùng nội bộ theo quy định mới nhất năm 2016.

Hàng năm, các kế toán thường xuyên phải viết hóa đơn GTGT đối với hàng hóa, dịch vụ cho, biếu, tặng, ...

Chú ý Thông tư mới nhất 2016: Doanh nghiệp bị cưỡng chế nợ thuế được sử dụng hóa đơn lẻ

Đây là nội dung quan trọng trong công văn số 1695/TCT-QLN mới nhất 2016 của Tổng Cục Thuế được ban ...

GIẢI PHÁP GỠ RỐI KHI DOANH NGHIỆP THANH TOÁN BẰNG TIỀN MẶT VỚI HÓA ĐƠN LỚN HƠN 20 TRIỆU ĐỒNG

Giải quyết thế nào khi đã trót thanh toán bằng tiền mặt với hóa đơn lớn hơn 20 triệu đồng? Có lẽ đây ...

Hướng dẫn chi tiết cách lập tờ khai thuế thu nhập cá nhân theo tháng và quý năm 2016

Nộp tờ khai thuế TNCN theo tháng hoặc Qúy là việc làm thường xuyên của doanh nghiệp trong kỳ. Trong ...

Hướng dẫn mới nhất về việc cấp mã số thuế đối với cá nhân nộp thuế TNCN năm 2016

Về việc cấp mã số thuế đối với cá nhân nộp thuế TNCN năm 2016 mà cả kế toán viên và người lao động ...