Cách hạch toán Tài khoản 352 trong thông tư 133

Tài khoản Dự phòng phải trả - Tài khoản 352 theo Thông tư 133 năm 2016 của Bộ Tài Chính dành cho các doanh nghiệp vừa và nhỏ được sử dụng trong thực tế như thế nào, các kế toán trưởng kinh nghiệm tại lớp học kế toán thực hành hướng dẫn các bạn cách sử dụng như sau.

Bài viết liên quan: Hach toán tài khoản 136 – Phải thu nội bộ theo thông tư 133/2016/TT-BTC

I. So sánh tài khoản 352 trong Thông tư 133/2016/TT-BTC với Thông tư 200/2014/TT-BTC và QĐ 48/2006/BTC

Tài khoản 352 dùng để phản ánh các khoản dự phòng phải trả hiện có, tình hình trích lập và sử dụng dự phòng phải trả của doanh nghiệp. Cụ thể như sau.

Thông tư 133 | Thông tư 200 | Quyết định 48 |

TK 352: Dự phòng phải trả TK 3521: Dự phòng bảo hành sản phẩm, hàng hóa TK 3522: Dự phòng bảo hành công trình xây dựng TK 3524: Dự phòng phải trả khác

| TK 352: Dự phòng phải trả TK 3521: Dự phòng bảo hành sản phẩm, hàng hóa TK 3522: Dự phòng bảo hành công trình xây dựng TK 3523: Dự phòng tái cơ cấu doanh nghiệp TK 3524: Dự phòng phải trả khác | TK 352: Dự phòng phải trả (Không có TK cấp 2)

|

II. Nguyên tắc kế toán tài khoản 352

Tài khoản 352 theo Thông tư 133

• Tài khoản 352 dùng để phản ánh các khoản dự phòng phải trả hiện có, tình hình trích lập và sử dụng dự phòng phải trả của doanh nghiệp

• Dự phòng phải trả chỉ được ghi nhận khi thỏa mãn các điều kiện sau:

- Doanh nghiệp có nghĩa vụ nợ hiện tại do kết quả từ 1 sự kiện đã xảy ra

- Sự giảm sút về những lợi ích kinh tế có thể xảy ra dẫn đến việc yêu cầu phải thanh toán nghĩa vụ nợ

- Đưa ra được 1 ước tính đáng tin cậy về giá trị của nghĩa vụ nợ đó

• Giá được ghi nhận của 1 khoản dự phòng phải trả là giá trị được ước tính hợp lý nhất về khoản tiền sẽ phải chi để thanh toán nghĩa vụ nợ hiện tại tại ngày kết thúc kỳ kế toán.

• Khoản dự phòng phải trả được lập tại thời điểm lập Báo cáo tài chính. Đối với dự phòng phải trả về bảo hành công trình xây lắp thì dự phòng được lập cho từng công trình xây lắp và được lập vào cuối kỳ kế toán.

• Chỉ những khoản chi phí liên quan đến khoản dự phòng phải trả đã lập ban đầu mới được bù đắp bằng khoản dự phòng phải trả đó.

• Không được ghi nhận khoản dự phòng cho các khoản lỗ hoạt động trong tương lai, trừ khi chúng liên quan đến 1 hợp đồng có rủi ro lớn và thoả mãn điều kiện ghi nhận khoản dự phòng.

• Khoản dự phòng phải trả về bảo hành sản phẩm, hàng hóa được ghi nhận váo chi phí bán hàng. Khoản dự phòng phải trả về cho phí bảo hành công trình xay lắp được ghi nhận vào chi phí sản xuất kinh doanh dở dang.Khoản dự phòng phải trả khác được ghi nhận vào chi phí liên quan tùy theo nội dung chi phí.

• Số dự phòng phải trả về báo hành công trình xây lắp đã lập lớn hơn chi phí thực tế phát sinh thì số chênh lệch được hoán nhập ghi vào TK 711 “Thu nhập khác”. Số hoàn nhập dự phòng phải trả về bảo hành sản phẩm, hàng hóa được ghi giảm chi phí bán hàng. Số hoàn nhập dự phòng phải trả khác được ghi giảm chi phí liên quan tùy theo nội dung chi phí.

• Khi doanh nghiệp nhận được khoản bồi hoàn của một bên thứ 3 để thanh toán một phần hay toàn bộ chi phí cho khoản dự phòng thì khoản được bồ hoàn từ bên thứ 3 ghi nhận vào thu nhập khác.

III. Kết cấu và nội dung phản ánh của TK 352 - Dự phòng phải trả trong Thông tư 133/TT-BTC

Bên nợ:

• Ghi giảm dự phòng phải trả khi phát sinh khoản chi phí liên quan đến khoản dự phòng đã được lập ban đầu.

• Ghi giảm (hoàn nhập) dự phòng phải trả khi doanh nghiệp chắc chắn không còn phải chịu sự giảm sút về kinh tế do không phải chi trả cho nghĩa vụ nợ

• Ghi giảm dự phòng phải trả về số chênh lệch giữa số dự phòng phải trả lập năm nay nhỏ hơn số dự phòng phải trả đã lập năm trước chưa sử dụng hết.

Bên có: Phản ánh số dự phòng phải trả trích lập tính vào chi phí.

Số dư bên có: Phản ánh số dự phòng phải trả hiện có cuối kỳ.

Tài khoản 352 theo Thông tư 133/2016/TT-BTC có 3 tài khoản cấp 2:

• Tài khoản 3521- Dự phòng bảo hành sản phẩm, hàng hóa: Phản ánh số dự phòng bảo hành sản phẩm, hàng hóa cho số lượng sản phẩm, hàng hóa đã xác định là tiêu thụ trong kỳ.

• Tài khoản 3522- Dự phòng bảo hành công trình xây dựng : Phản ánh số dự phòng bảo hành công trình xây dựng đối với các công trình, hạng mục công trình hoàn thành, bàn giao trong kỳ.

• Tài khoản 3524- Dự phòng phải trả khác: Phản ánh các khoản dự phòng phải trả khác theo quy định của pháp luật ngoài các khoản dự phòng đã được phản ánh nêu trên.

IV. Hướng dẫn hạch toán chi tiết tài khoản 352

1. Khi trích lập dự phòng cho các khoản chi phí tái cơ cấu doanh nghiệp, ghi:

Nợ TK 642 - Chi phí quản lý doanh nghiệp (6426)

Có TK 352 - Dự phòng phải trả.

2. Nếu doanh nghiệp có hợp đồng có rủi ro lớn mà trong đó những chi phí bắt buộc phải trả cho các nghĩa vụ liên quan đến hợp đồng vượt quá những lợi ích kinh tế dự tính thu được từ hợp đồng đó. Các chi phí bắt buộc phải trả theo các điều khoản của hợp đồng như khoản bồi thường hoặc đền bù do việc không thực hiện được hợp đồng, khi xác định chắc chắn một khoản dự phòng phải trả cần lập cho một hợp đồng có rủi ro lớn, ghi:

Nợ TK 642 - Chi phí quản lý doanh nghiệp (6426)

Có TK 352 - Dự phòng phải trả.

3. Trường hợp doanh nghiệp bán hàng cho khách hàng có kèm theo giấu bảo hành sửa chữa cho các khoản hỏng hóc do lỗi sản xuất được phát hiện trong thời gian bảo hành sản phẩm, hàng hoá, doanh nghiệp phải xác định cho từng mức chi phí sửa chữa cho toàn bộ nghĩa vụ bảo hành. Khi xác định số dự phòng phải trả cần lập về chi phí sửa chữa, bảo hành sản phẩm đã bán, ghi:

Nợ TK 641 - Chi phí bán hàng

Có TK 352 - Dự phòng phải trả.

Khi xác định số dự phòng phải trả về chi phí bảo hành công trình xây lắp, ghi:

Nợ TK 627 - Chi phí sản xuất chung

Có TK 352 - Dự phòng phải trả.

4. Khi xác định số dự phòng phải trả khác cần lập tính vào chi phí quản lý doanh nghiệp, ghi:

Nợ TK 642 - Chi phí quản lý doanh nghiệp (6426)

Có TK 352 - Dự phòng phải trả.

5. Khi phát sinh các khoản chi phí liên quan đến khoản dự phòng phải trả đã lập ban đầu, ghi:

5.1. Khi phát sinh các khoản chi phí bằng tiền mặt, ghi:

Nợ TK 352 - Dự phòng phải trả

Có các TK 111, 112, 331,. . .

5.2. Khi phát sinh các khoản chi phí liên quan đến khoản dự phòng phải trả về bảo hành sản phẩm, công trình xây lắp đã lập ban đầu, như chi phí nguyên vật liệu, chi phí nhân công trực tiếp, chi phí khấu hao TSCĐ, chi phí dịch vụ mua ngoài. . .,:

a. Trường hợp không có bộ phận độc lập về bảo hành sản phẩm, hàng hoá, công trình xây lắp:

- Khi phát sinh các khoản chi phí liên quan đến việc bảo hành sản phẩm, hàng hoá, công trình xây lắp, ghi:

Nợ các TK 621, 622, 627,. . .

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 152, 214, 331, 334, 338,. . .

- Cuối kỳ, kết chuyển chi phí bảo hành sản phẩm, hàng hoá, công trình xây lắp thực tế phát sinh trong kỳ, ghi:

Nợ TK 154 - Chi phí SXKD dỡ dang

Có các TK 621, 622, 627,. . .

- Khi sửa chữa bảo hành sản phẩm, hàng hoá, công trình xây lắp hoàn thành bàn giao cho khách hàng, ghi:

Nợ TK 352 - Dự phòng phải trả

Nợ TK 641 - Chi phí bán hàng (Phần dự phòng phải trả về bảo hành sản phẩm, hàng hoá còn thiếu)

Có TK 154 - Chi phí sản xuất, kinh doanh dỡ dang.

b. Trường hợp có bộ phận độc lập về bảo hành sản phẩm, hàng hoá, công trình xây lắp, số tiền phải trả cho bộ phận bảo hành về chi phí bảo hành sản phẩm, hàng hoá, công trình xây lắp hoàn thành bàn giao cho khách hàng, ghi:

Nợ TK 352 - Dự phòng phải trả

Nợ TK 641 - Chi phí bán hàng (Chênh lệch nhỏ hơn giữa dự phòng phải trả về bảo hành sản phẩm, hàng hoá so với chi phí thực tế về bảo hành)

Có TK 336 - Phải trả nội bộ.

6. Cuối kỳ kế toán hoặc cuối kỳ kế toán giữa niên độ (sau đây gọi tắt chung là kỳ kế toán), doanh nghiệp phải tính, xác định số dự phòng phải trả cần lập ở cuối kỳ kế toán:

- Trường hợp số dự phòng phải trả cần lập ở kỳ kế toán này lớn hơn số dự phòng phải trả đã lập ở kỳ kế toán trước nhưng chưa sử dụng hết thì số chênh lệch hạch toán vào chi phí, ghi:

Nợ TK 642 - Chi phí quản lý doanh nghiệp (6426).

Nợ TK 641 - Chi phí bán hàng (Đối với dự phòng phải trả về bảo hành sản phẩm, hàng hoá)

Có TK 352 - Dự phòng phải trả.

- Trường hợp số dự phòng phải trả cần lập ở kỳ kế toán này nhỏ hơn số dự phòng phải trả đã lập ở kỳ kế toán trước nhưng chưa sử dụng hết thì số chênh lệch hoàn nhập ghi giảm chi phí, ghi:

Nợ TK 352 - Dự phòng phải trả

Có TK 642 - Chi phí quản lý doanh nghiệp (6426).

Có TK 641 - Chi phí bán hàng (Đối với dự phòng phải trả về bảo hành sản phẩm, hàng hoá).

- Cuối kỳ kế toán giữa niên độ hoặc cuối kỳ kế toán năm, khi xác định số dự phòng phải trả về bảo hành công trình xây lắp lớn hơn chi phí thực tế phát sinh thì số chênh lệch phải hoàn nhập, ghi:

Nợ TK 352 - Dự phòng phải trả

Có TK 711 - Thu nhập khác.

7. Hết thời hạn bảo hành công trình xây lắp, nếu công trình không phải bảo hành hoặc số dự phòng phải trả về bảo hành công trình xây lắp lớn hơn chi phí thực tế phát sinh thì số chênh lệch phải hoàn nhập, ghi:

Nợ TK 352 - Dự phòng phải trả

Có TK 711 - Thu nhập khác.

8. Trong một số trường hợp, doanh nghiệp có thể tìm kiếm một bên thứ 3 để thanh toán một phần hay toàn bộ chi phí cho khoản dự phòng (Ví dụ, thông qua các hợp đồng bảo hiểm, các khoản bồi thường hoặc các giấy bảo hành của nhà cung cấp), bên thứ 3 có thể hoàn trả lại những gì mà doanh nghiệp đã thanh toán. Khi doanh nghiệp nhận được khoản bồi hoàn của một bên thứ 3 để thanh toán một phần hay toàn bộ chi phí cho khoản dự phòng, kế toán ghi:

Nợ các TK 111, 112,. . .

Có TK 711 - Thu nhập khác

Tham khảo thêm:

» Hệ thống tài khoản kế toán theo Thông tư 133

» Cách hạch toán Tài khoản 336 theo Thông tư 133

» Hạch toán Tài khoản 128 theo Thông tư 133

» Hạch toán tài khoản 138 - Phải thu khác theo Thông tư 133

Trên đây là nguyên tắc và hướng dẫn hạch toán Tài khoản 352 theo Thông tư 133/2016/TT-BTC. Mong bài viết trên của kế toán Lê Ánh có ích cho bạn đọc.

Để hiểu rõ và nắm bắt được đầy đủ và chính xác các nghiệp vụ kế toán trong doanh nghiệp cần làm bạn nên tham khảo khóa học kế toán tổng hợp. Trung tâm Rất nhiều kiến thức và kinh nghiệm thực tiễn hữu ích sẽ được chính các Kế toán trưởng giỏi truyền đạt cho các bạn trong khóa học Kế toán thực hành này. Mời các bạn tìm hiểu thông tin về Khóa học Kế toán tổng hợp thực hành . |

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán , khóa học kế toán tổng hợp online / offline, khóa học kế toán thuế chuyên sâu , khóa học phân tích báo cáo tài chính ... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Bài viết liên quan

Hạch toán tài khoản 353 theo Thông tư 133

Tài khoản Qũy khen thưởng, phúc lợi tài khoản 353 theo thông tư 133 năm 2016 của BTC dành cho các ...

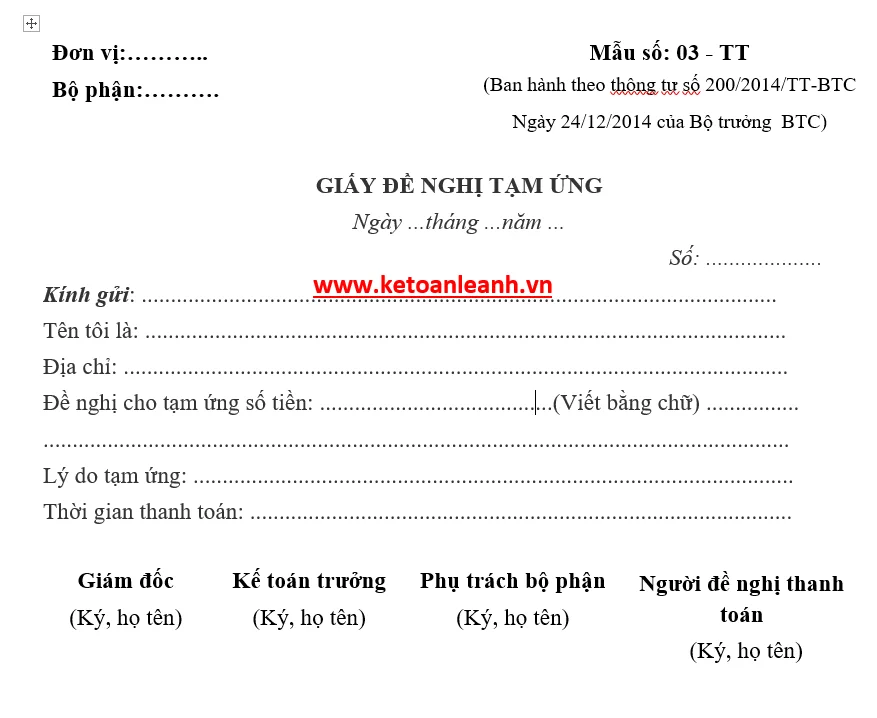

Giấy đề nghị tạm ứng (Mẫu số 03 – TT)

Giấy đề nghị tạm ứng là căn cứ để xét duyệt tạm ứng, làm thủ tục lập phiếu chi và xuất quỹ cho tạm ...

Cách hạch toán Tài khoản 356 theo Thông tư 133

Tài khoản 356- Quỹ phát triển khoa học và công nghệ theo Thông tư 133 nó có sự khác biệt gì so với ...

Cách hạch toán tài khoản 411 theo Thông tư 133

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư 133 năm 2016 hướng dẫn chế độ kế toán cho ...

Hạch toán Tài khoản 151 theo Thông tư 133/2016/TT-BTC

Tài khoản hàng mua đang đi đường 151 theo Thông tư 133 năm 2016 của BTC dành cho các doanh nghiệp ...

Xử lý xuất thừa vật tư so với dự toán

Xuất thừa vật tư so với dự toán là tình huống hay gặp ngoài thực tế. Cách giải quyết trong trường ...